东软困局:刘积仁留下的“烂摊子”,荣新节亦有贡献观点

刘积仁执掌34年间,多元化扩张耗尽了核心竞争力;荣新节接棒后,未能打破路径依赖,反而让“增收不增利”的矛盾愈发尖锐。

出品:山西晚报·刻度财经

刘积仁执掌34年间,多元化扩张耗尽了核心竞争力;荣新节接棒后,未能打破路径依赖,反而让“增收不增利”的矛盾愈发尖锐。

10月29日,东软集团披露的2025年第三季度报告,将这家老牌软件企业的经营困境彻底摆上台面。

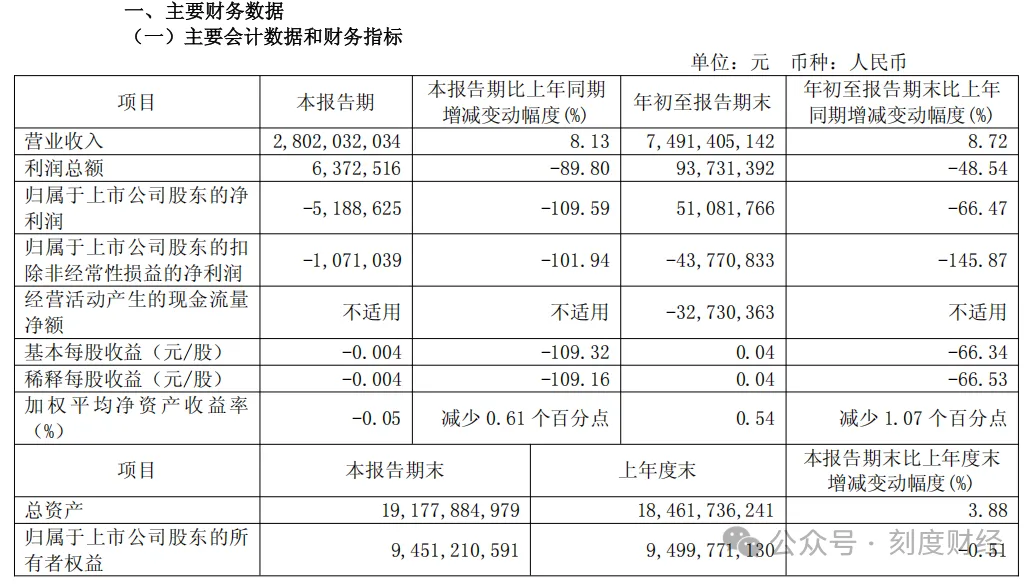

前三季实现营业收入74.91亿元,同比增长8.72%;归母净利润5108.18万元,同比下滑66.47%;扣非归母净利润亏损4377.1万元,同比大幅下滑145.87%,核心业务已完全丧失盈利能力。

图源:东软集团2025年三季度报告

从“中国软件第一股”的光环,到连续多季度扣非亏损的窘境,东软的坠落轨迹早已埋下伏笔。刘积仁执掌34年间,多元化扩张耗尽了核心竞争力;荣新节接棒后,未能打破路径依赖,反而让“增收不增利”的矛盾愈发尖锐。

01

盈利假象与资金困局的双重绞杀

东软的财报数据看似保留了营收增长的体面,实则在盈利质量、现金流、资产结构上已出现多重风险,且每一项问题的背后,都能追溯到两任管理层的决策烙印。

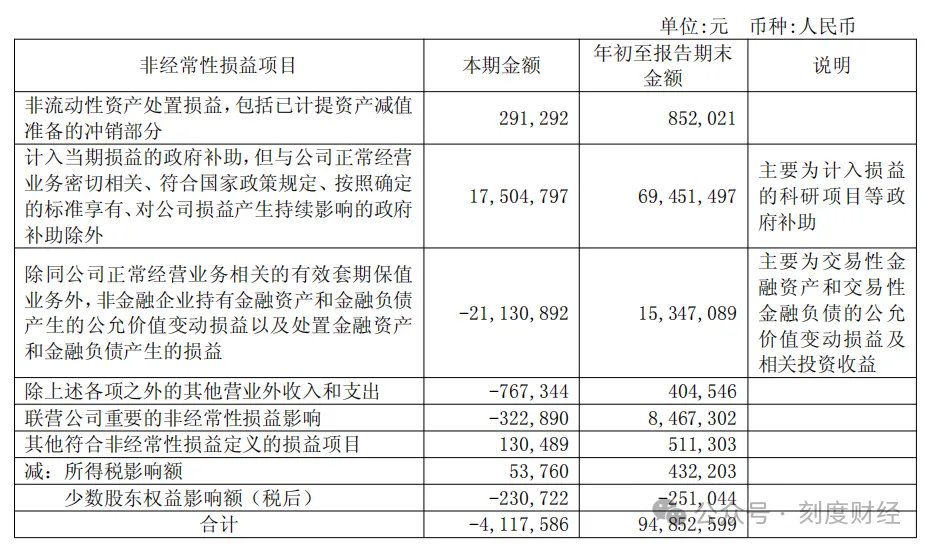

2025年前三季度,东软归母净利润5108万元,看似守住盈利底线,但财报数据揭示了残酷真相,这一利润完全依赖非经常性损益“输血”。

财报显示,年初至报告期末非经常性损益总额达0.95亿元,其中核心构成包括两项,一是计入当期损益的政府补助0.7亿元(主要为科研项目补助),二是除套期保值外的金融资产公允价值变动及处置损益0.15亿元(含交易性金融资产/负债的公允价值变动与投资收益)。

图源:东软集团2025年三季度报告

财报显示,2025年第三季度单季,东软归母净利润直接亏损518.86万元,同比下滑109.59%即便是“外快”,也难以填补单季度主业的亏损黑洞。

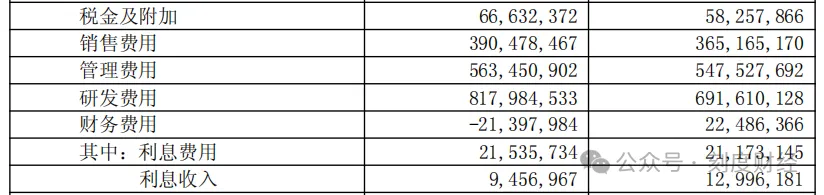

财报中“利润总额同比减少”的解释明确指向“研发投入增加”,但前三季度8.18亿元的研发费用(同比增18.27%),并未转化为相应的技术壁垒或营收增长,反而进一步挤压了利润空间,形成“投入越多、亏损越甚”的恶性循环。

2025年前三季度,东软经营活动现金流量净额净流出0.33亿元,但“经营活动现金流入72.14亿元、流出72.47亿元”的明细足以说明:核心业务的回款能力已无法覆盖日常支出,“造血”功能基本丧失。

图源:东软集团2025年三季度报告

现金流枯竭的根源,在于资产结构的严重失衡。截至2025年9月末,东软存货从年初43.87亿元增至52.80亿元,应收账款从17.99亿元升至19.48亿元,合同资产从2.04亿元增至3.13亿元。

图源:东软集团2025年三季度报告

这些资产如同“凝固的血液”,将本应流动的资金锁在仓库与客户账上,导致资金周转效率持续走低。以应收账款为例,19.48亿元的规模约占同期营收的26%,意味着每实现100元营收,就有近26元被客户占用,且财报未提及回款周期改善的迹象,坏账风险仍在累积。

2025年9月末,东软货币资金从年初27.90亿元降至19.08亿元,降幅超30%;而短期有息负债合计达11.8亿元,较2024年末的3.41亿元(短期借款3.20亿元+一年内到期非流动负债0.21亿元)激增246%。尽管19.08亿元的货币资金看似能覆盖短期债务,但财报显示合同负债从年初42.38亿元增至46.57亿元。

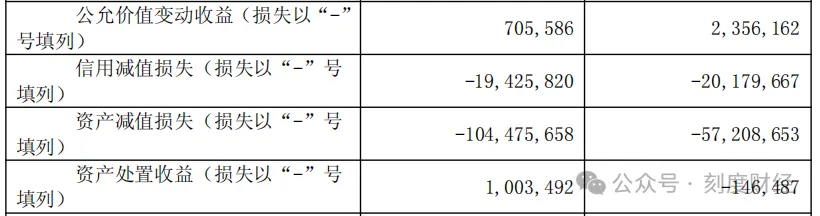

2025年前三季度,公司资产减值损失达1.04亿元,同比增加82.6%,远超8.72%的营收增速。财报未拆分减值损失的具体构成,但结合存货、应收账款的大幅增长不难推测,部分减值极可能来自存货跌价与应收账款坏账计提。

财报显示,年初至报告期末“联营公司重要的非经常性损益影响”为846.73万元,但未披露具体联营公司名称及经营数据。不过从“投资收益亏损0.24亿元”“其中对联营企业和合营企业的投资收益亏损0.41亿元”等数据可判断,此前被寄予厚望的子公司或联营业务,不仅未成为“增长引擎”,反而沦为拖累利润的“包袱”。

图源:东软集团2025年三季度报告

这一局面的形成,与刘积仁时代拆分子公司、盲目扩张的战略直接相关,而荣新节未能有效梳理这些历史遗留的投资项目,进一步加剧了损失。

02

刘积仁时代:多元化陷阱与战略迷失的“遗产”

东软的困局,本质上是刘积仁时代多元化战略埋下的“定时炸弹”。这位“软件教父”曾带领东软开创医疗IT、社保信息化的先河,但晚年对“规模崇拜”的执念,让公司陷入“样样通、样样松”的泥潭,为今日的亏损埋下伏笔。

1991年东软创立之初,以医疗设备和软件技术为核心,在医保信息化、医疗影像领域建立了难以撼动的优势。但2011年后,刘积仁启动激进的多元化战略,业务版图迅速扩张至智慧城市、智能汽车互联、企业数字化、保险等多个领域,试图打造“全产业链生态”。

这种扩张很快陷入“资源分散、核心弱化”的困境。从财报数据看,2025年前三季度74.91亿元的营收中,虽未拆分各业务板块占比,但结合此前披露的业务逻辑可判断:传统优势的医疗健康板块,因资源被分流导致增长乏力;而智慧城市、智能汽车等新业务,多依赖低毛利率的系统集成或硬件销售,难以贡献利润。

图源:东软集团2025年三季度报告

典型的例子是智能汽车业务,虽可能成为营收主力,但从行业共性看,该领域硬件产品毛利率普遍低于15%,且竞争激烈,东软若未能突破软件技术壁垒,仅靠硬件出货量支撑营收,只会进一步拉低整体盈利水平。

更致命的是,多元化未形成协同效应。医疗IT的数据分析能力未能赋能智慧城市的公共服务,智能汽车的软件技术与企业数字化解决方案彼此割裂。各业务板块“各自为战”,不仅造成研发、销售资源的浪费,更让东软在每个赛道都难以集中力量突破——当同行企业聚焦单一领域构建壁垒时,东软的“全面布局”反而成了负担。

刘积仁时代的资本运作,进一步加剧了东软的困境。为支撑多元化布局,东软自2011年起推动多家子公司拆分上市,但从结果看,这种拆分不仅未实现“反哺母公司”的初衷,反而导致核心技术与客户资源分流。

财报中“投资收益亏损0.24亿元”的背后,或正是部分子公司、联营企业经营不善的直接体现,这些曾被视为“创新增长点”的业务,如今已成消耗母公司资源的“黑洞”。

并购扩张同样得不偿失。刘积仁任期内,东软多次通过收购拓展业务边界,但多数并购未能达到预期效果,频繁的资本运作让东软陷入“重融资、轻运营”的误区,管理层将过多精力放在上市筹备与并购谈判上,忽视了核心技术研发与业务整合,这种“本末倒置”的决策,为后续的盈利恶化埋下隐患。

在软件行业从传统许可模式向云服务、AI应用转型的关键十年,刘积仁的战略决策明显慢于市场节奏。当同行企业在2015年前后就启动云转型、推出订阅制服务时,东软直到2020年后才逐步布局“东软云”;在AI领域,虽早有技术储备,但始终停留在零散的项目级应用,未能形成平台化能力。

图源:东软集团2025年三季度报告

从财报数据看,2025年前三季度8.18亿元的研发投入(同比增18.27%),若未能集中投向云、AI等核心领域,反而分散在多个传统业务板块,只会进一步拉大与同行的差距。刘积仁时代对“传统业务规模”的执念,让东软错过了技术变革的窗口期,而这种“转型滞后”的后果,最终由荣新节时代承担。

03

荣新节接棒:守成困境与破局无门的“叠加效应”

2025年5月,荣新节接过东软董事长兼CEO的职位,成为刘积仁之后的第二任掌舵人。这位“老东软”面临的是一个典型的“接班困局”:既要应对历史遗留的资金、业务问题,又要寻找新的增长引擎。但从财报数据看,荣新节不仅未能破局,反而在“守成”中让矛盾进一步激化。

荣新节上任后的首次战略表态,仍强调“推进解决方案智能化,聚焦医疗健康、智能汽车互联等领域”,但未提出实质性的战略收缩与重构,这种“换帅不换道”的做法,本质上是对刘积仁时代多元化战略的被动延续。

从财报数据看,这种战略的弊端已充分显现:前三季度研发费用同比增加18.27%,但分散投入多个领域,未能在单一方向形成突破;营收虽增长8.72%,但扣非净利润亏损扩大至0.44亿元,说明“增收不增利”的矛盾不仅未缓解,反而愈发严重。

荣新节在业绩说明会上将亏损归咎于“研发投入阶段性增加”,但未能解释为何高额研发未能转化为盈利,这种“回避核心问题”的态度,反映出管理层对业务本质的认知不足。

图源:东软集团2025年三季度报告

更关键的是,荣新节未能梳理刘积仁时代遗留的“资产包袱”。

财报中存货、应收账款、合同资产占用的增长,11.8亿元的短期有息负债,0.41亿元的联营企业投资亏损,这些问题若不通过战略收缩、资产处置等方式解决,只会持续消耗公司资源,让东软陷入“越投入、越亏损”的死循环。

财报显示,2025年前三季度资产减值损失1.04亿元,同比增82.6%,远超营收增速,这一数据反映出公司在项目交付、存货管理、应收账款回收等环节存在严重问题。

图源:东软集团2025年三季度报告

例如,存货从年初43.87亿元增至52.80亿元,若不能及时转化为营收,后续可能面临更大规模的跌价减值;应收账款19.48亿元的规模,若回款周期进一步拉长,坏账风险将持续攀升。

现金流管理的失效同样突出。经营活动现金流量净额净流出0.33亿元,说明荣新节未能有效改善“营收增长但现金流失血”的局面。尽管合同负债从年初42.38亿元增至46.57亿元,看似有更多预付款项支撑,但这些资金多与项目进度绑定,无法自由动用;而货币资金的大幅下降、短期有息负债的激增,进一步凸显了现金流管理的被动,荣新节既未能通过业务优化提升回款效率,也未能通过融资结构调整缓解偿债压力,只能被动应对资金困局。

东软的衰败,并非单一管理者的责任,而是刘积仁与荣新节两代管理者战略、运营失误的叠加结果。

刘积仁将“规模扩张”等同于“企业强大”,忽视了核心业务的深耕;荣新节则将“战略延续”等同于“风险控制”,未能及时纠正多元化的弊端。两者都未能意识到,在软件行业高度分化的今天,“专而精”才是生存之道,当东软在多个赛道分散资源时,同行企业已通过聚焦构建起难以逾越的壁垒。

“重资本、轻运营”,导致子公司管理失控、并购标的整合失效;荣新节时代的“重投入、轻产出”,导致研发效率低下、资产管控失序。两代管理者都未能建立起“以盈利为核心”的运营体系,最终让东软从“软件标杆”沦为“亏损典型”。

在多元化扩张时,未充分评估资金、管理的承载能力;荣新节在接棒后,未及时识别现金流、偿债风险的紧迫性。两者都对经营中的潜在风险缺乏预判,等到问题集中爆发时,已错失最佳解决时机。

2026年将是东软上市30周年,这家老牌企业正站在生死攸关的十字路口。若想扭转颓势,荣新节必须打破路径依赖,实施刮骨疗毒式的改革

东软的故事,不仅是一家企业的兴衰史,更是中国科技企业转型期的生存启示录。刘积仁留下的“烂摊子”,需要荣新节用更果断的改革去收拾;而荣新节若继续“守成”,这家曾引领中国软件产业的老牌巨头,或将在新一轮产业洗牌中彻底迷失方向。留给东软的时间,已经不多了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。