转转赴港IPO:数十亿质检投入,仍堵不住12万条差评的口子快讯

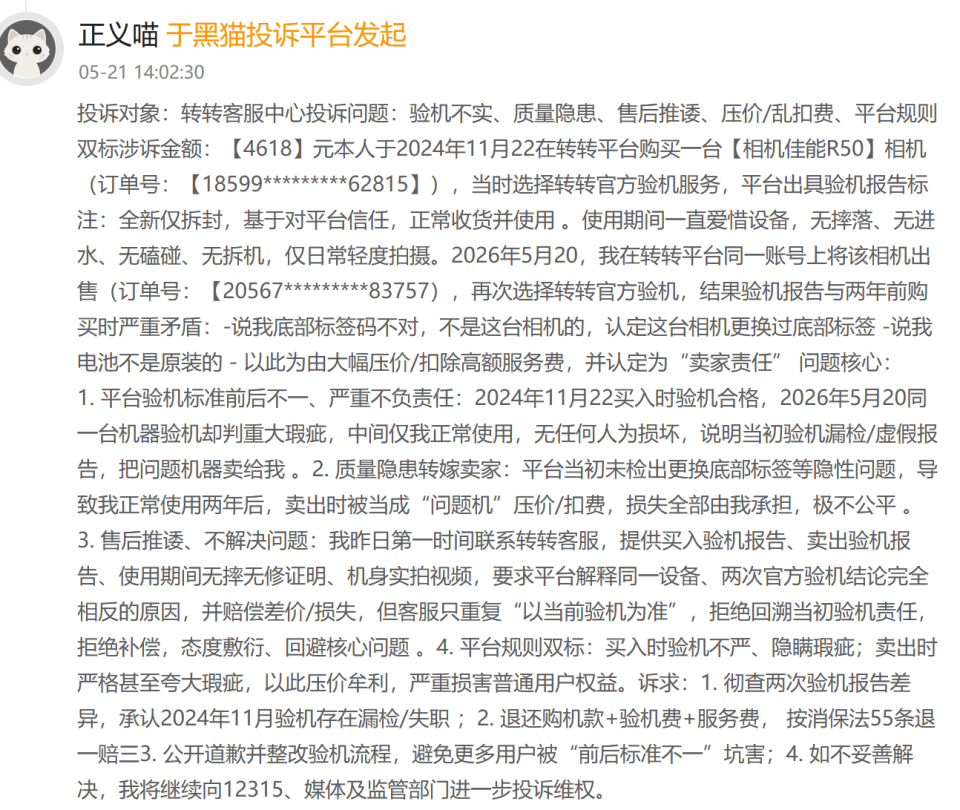

在黑猫投诉平台上,转转相关投诉已累计超过12.5万条,这组数字像一面照妖镜,映照出"官方验"这张王牌的裂缝。

在黑猫投诉平台上,转转相关投诉已累计超过12.5万条,这组数字像一面照妖镜,映照出"官方验"这张王牌的裂缝。

在多起消费者投诉中,同一台设备在同一平台进行两次检测,却得出了截然相反的结论。有用户反映,其在平台购买的带有合格报告的“全新仅拆封”相机,两年后通过同一渠道回收时,却被检出组件非原装并遭到大幅压价。

这种被消费者质疑的“双标”体验,以及部分设备在未获授权情况下被检出拆机痕迹的现象,暴露出平台同时扮演买家、卖家与质检方三重身份时,其居中裁判的客观性正面临严峻的信任考验。

二手电商本应是轻资产的流量生意,但转转却走上了一条截然相反的路。

天眼查App显示,转转已在北京、深圳、青岛、成都布局四大质检中心。其中,作为全国总部的青岛智能质检中心项目总投资就高达15亿元。如果算上北京、深圳、成都三大区域性履约中心的建设,以及规划中未来3年超20亿元的AI质检研发,转转在质检基础设施上的系统性投入已达数十亿元。

为了支撑这一庞大的体系,平台不仅需要在全国维持超过1300家线下门店的物理网络,还需要供养由超2500名专业质检工程师与奢侈品鉴定师组成的人工矩阵。

代价是什么?同行万物新生毛利率约20%,闪回科技甚至长期徘徊在个位数。 转转虽然声称连年盈利,但利润率和净利润始终不公开——外界根本无法判断,这数十亿的重资产投入,究竟换来了多少真实回报。

说白了,转转可能不是在做电商,而是在运营一个高成本的线下信用中介。规模越大,成本越高;压缩投入,信任又会崩塌。这道题,至今无解。

转转最后一笔公开融资停在2021年6月,距今已近五年"只出不进"。

更意味深长的是,2026年4月,运营主体北京转转精神科技有限责任公司发生重大工商变更。创始人黄炜以及腾讯、58同城等早期投资方背景的机构整体退出股东序列,转由港资公司“转转一零二四(北京)科技有限公司”100%全资控股。紧接着黄炜公开确认:未来3年赴港上市。

信号再明确不过——在互联网巨头纷纷转向硬科技的时代,沉淀多年的早期资本需要一个变现通道,而IPO就是那条最后的退路。

2025年,转转主动关停了个人对个人的C2C自由市场业务。 这意味着放弃与2亿月活的闲鱼正面交锋,但也意味着增长空间被彻底锁死在重资产的自营赛道上。

而在自营赛道,对手万物新生2025年营收已达210.5亿元,归母净利润3.36亿元,全面盈利且线下门店规模领先。为了在两强对峙中维持两百亿左右的营收体量,转转不得不依赖高强度的营销买量。第三方平台的统计显示,转转在短视频等渠道进行了大规模的广告素材与达人投放。

这种短期内高频的营销买量,在维持用户触达的同时,也进一步抬高了平台的获客成本,让本就薄如蝉翼的利润空间变得更加难以承受。

国内打不开局面,转转把目光投向海外。依托在香港设立的国际业务总部,转转计划在2026年底前将国内的商业模式输出到欧美市场,并计划逐步从相对标准化的手机数码,向奢侈品、腕表等高客单价的全品类扩张。

但这套模式的跨国复制难度极大:一个在海外品牌认知几乎为零的中国平台,如何让注重隐私和成熟交易逻辑的欧美消费者买单?面对欧洲深厚的古董店、典当行等本地渠道,线上质检的公信力又如何证明?

转转的故事,本质上是一个关于"信任能不能被标准化、能不能被规模化"的实验。

它用数十亿重资产证明了自己的诚意,却用12万条投诉暴露了这套体系的脆弱。赴港IPO不是终点,而是一场更严苛的审视的开始——资本市场要看的不是你花了多少钱,而是这些钱,最终能不能变成确定的利润。

当"信用中介成本化"这条路走到IPO门口,转转需要回答的问题只有一个:这门生意,到底是在赚钱,还是在烧钱买信任?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。