3 万投诉压顶!同程金融隐形扣费、高息放贷,合规底线碎一地观点

被央视3·15曝光套路放贷乱象、接受监管整改两年后,同程旅行旗下金融业务并未根除合规顽疾,反而陷入“整改流于形式、违规屡禁复燃”的怪圈。强制扣费、高息收割、暴力催收等乱象持续发酵,与其中规中矩的业绩表现形成鲜明反差,折射出同程系在金融逐利与合规经营之间的严重失衡。

一边是监管高压约谈、核心App下架、累计超3万条投诉缠身,一边是密集收购金融牌照、整合资产、加速扩张金融版图。

被央视3·15曝光套路放贷乱象、接受监管整改两年后,同程旅行旗下金融业务并未根除合规顽疾,反而陷入“整改流于形式、违规屡禁复燃”的怪圈。强制扣费、高息收割、暴力催收等乱象持续发酵,与其中规中矩的业绩表现形成鲜明反差,折射出同程系在金融逐利与合规经营之间的严重失衡。

01

牌照矩阵扩容,合规隐患同步凸显

在合规问题频发、监管持续施压的背景下,同程旅行并未放缓金融业务的扩张步伐,反而通过密集收购、内部整合,不断完善金融牌照布局,野心显露无遗。截至目前,同程旅行已集齐第三方支付、小额贷款、保险代理、融资担保、商业保理等多张核心金融牌照,构建起业态齐全的金融业务架构,在OTA平台金融布局中处于行业前列。

这一扩张之路始于2025年9月,同程旅行全资附属公司艺龙网信息技术(北京)有限公司,斥资约3亿元完成对新生支付100%股权的收购,成功斩获稀缺的第三方支付牌照。

收购完成后,艺龙网迅速将新生支付注册资本由1亿元增至3.3亿元,快速补齐支付业务短板,夯实金融服务基础。仅仅四个月后,牌照整合再落一子,2026年1月,广州市地方金融管理局正式批复,同意同程系企业将萤火虫小贷100%股权划转至艺龙网名下,实现核心信贷牌照的集中管理。

值得注意的是,同程系金融业务的运营主体背后,还隐藏着复杂的股权关联。上海旅济科技作为同程金融核心运营主体之一,其母公司广州旅金科技不仅持有萤火虫小贷全资股权,还掌控着多家金融相关子公司,甚至间接与携程存在股权关联,这也让其金融业务的合规监管更具复杂性。

更关键的是,萤火虫小贷作为同程放贷的核心渠道,当前注册资本仅6亿元,与网络小额贷款业务管理相关规定中“跨区域经营需50亿元实缴资本”的要求存在较大差距,未来若规定正式落地,将对其业务形成致命制约。

02

隐形扣费成常态,用户维权举步维艰

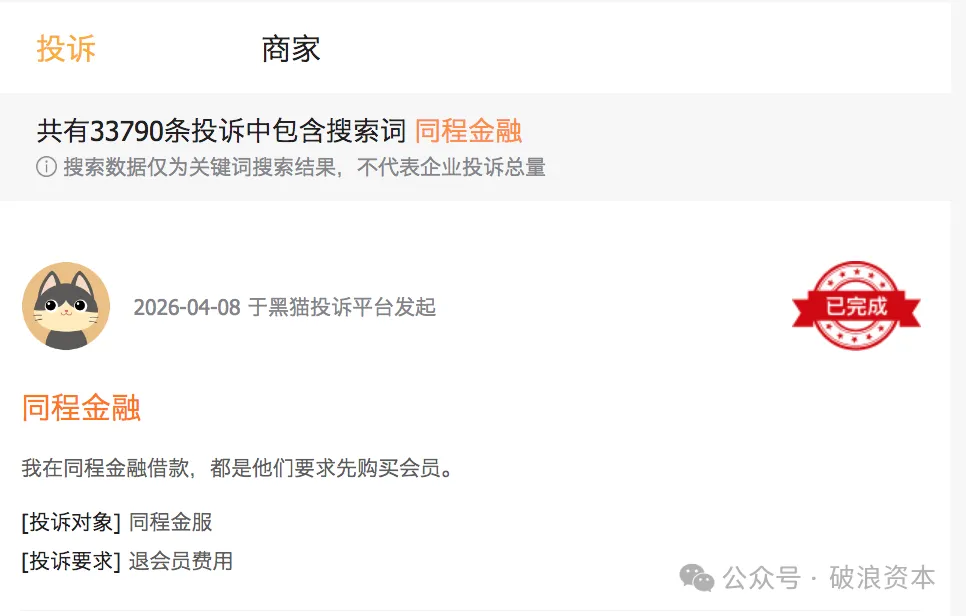

与牌照扩张的“高调”形成对比的,是同程系金融业务暗藏的各类违规套路,其中,未经用户同意强制开通会员、隐性扣费成为最突出的投诉痛点,大量用户陷入“不知情被扣费、想退款被推诿”的困境。

同程旅行APP内设置的“同程易融·借钱”入口,成为违规扣费的重灾区。该入口由上海智立方信息技术有限公司运营,作为艺龙旅行旗下主体,其隐私政策显示,已与50多家借款平台建立合作关系。

但这些合作平台及同程易融自身,均频繁被用户投诉强制扣费。在黑猫投诉平台,对于同程金融的投诉超3万条。例如,有用户反映,凌晨两点在同程易融申请借款时,平台未进行任何短信提示、未获得明确授权,便默认开通“权益尊享卡”,即便未使用任何服务,客服也拒绝退款;还有用户投诉,在该平台借款时被自动开通会员,扣费704元,协商退款时客服承诺兑现却拖延推诿,最终仅同意退还30%,剩余款项被以“审核未通过”为由拒绝返还。

此类套路并非个例,在同程系其他金融产品中同样存在。其旗下“提钱游”产品,被用户投诉以“购买电子卡、权益包”为借款前提,强制变相收取砍头息——有用户申请2500元借款,实际到账仅1700元左右,却需按2500元全额本金计息还款。

更令人无奈的是,目前同程金融APP已无法登录,用户无法查看借款合同、联系客服协商退款,维权之路陷入绝境。据悉,“提钱游”由上海旅济科技运营,资金方为萤火虫小贷,主要覆盖旅游、购物等消费场景,用户需授权征信查询才能获得额度。

03

利率远超法定上限,合作平台乱象频发

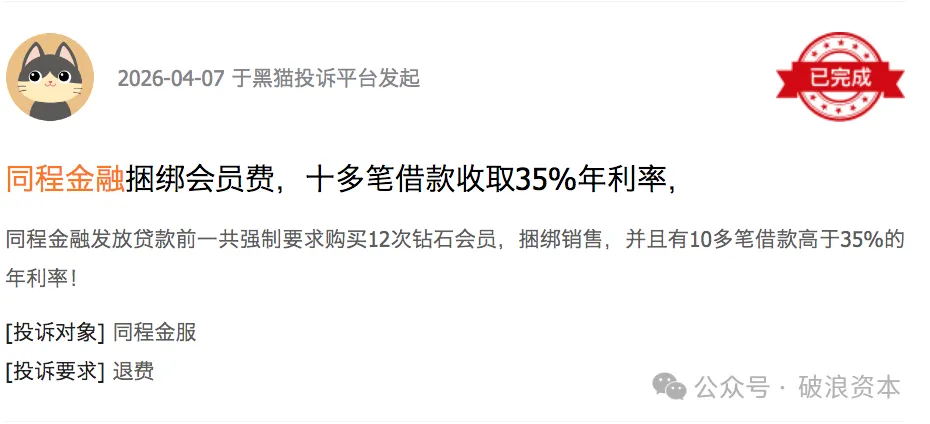

强制扣费之外,同程金融及合作助贷平台的高息放贷问题,更是突破合规底线,部分产品综合年化利率飙升至离谱水平,对用户形成“精准收割”。

这一乱象并非新增,早在2024年3月15日,央视3·15晚会就曾曝光同程金融App通过礼品卡套路变相发放高息贷款,用户借款4万元实际到手仅2.8万元,还需额外承担高价商品和权益礼包费用。节目播出后,应用宝、小米等应用商店纷纷下架该App,同程金融虽声明全面整改,但乱象并未根除。

截至目前,苹果应用商店中已无法搜索到同程金融App,但第三方投诉平台上的相关投诉仍在持续增长,累计已超3万条,高息收费是核心投诉点之一。有用户披露,在同程金融借款1100元,每月需支付32.34元利息,年化利率达35.8%,且必须购买179元乐活会员才能正常放款,叠加会员费后,实际年化利率高达233%,远超法定LPR4倍上限。

同程易融对接的50多家合作平台,更是成为高息违规的“重灾区”。其中,北京芝士未来科技旗下“芝享花”、是通科技旗下“天下分期”被投诉最为集中:

有用户在芝享花借款15000元,成功后被合作方私自扣除3300元会员权益费,多次协商退款无果;还有用户被芝享花未经同意私自开通会员,分4次扣款2880元。而“天下分期”的运营方捷融小贷,此前已因违规被抖音拉黑、快手下架,却仍能与同程易融保持合作,折射出同程系对合作平台的风控审核形同虚设。

04

暴力催收,亲友牵连遭骚扰

高息放贷与强制扣费的背后,是同程系金融业务及合作平台肆无忌惮的暴力催收行为,此类投诉在第三方平台上同样居高不下,严重侵犯用户及亲友的合法权益。

多位用户反映,一旦借款出现逾期,就会遭遇平台高频短信、电话轰炸,催收话术充斥恐吓、威胁内容,逼迫用户尽快还款。更恶劣的是,部分催收人员在用户无还款能力的情况下,会擅自泄露用户借款信息,频繁骚扰其亲友,对用户及亲友的正常生活造成严重影响。

有用户坦言,逾期后不仅自己每天接到数十个催收电话,家人、朋友也会被反复骚扰,甚至遭到言语辱骂,身心备受煎熬。

此类暴力催收行为,已明确违反《催收自律公约》及相关法律法规,却在同程系金融业务中屡禁不止,既暴露了平台自身合规管理的缺失,也反映出其对合作平台的催收行为缺乏有效管控,沦为违规催收的“帮凶”。

05

同程金融需破“重扩张、轻合规”困局

从央视3·15曝光,到监管专项约谈,再到旗下主体被罚款、App下架,两年间,同程金融面临的监管压力从未减小。2026年2月,央行、金融监管总局联合约谈同程旅行等6家OTA平台,明确提出整改要求:规范营销推广、完整披露产品信息、畅通投诉渠道、保障消费者合法权益。

但从实际情况来看,这些整改要求并未落到实处,同程系金融业务的违规乱象反而持续复燃,本质上是其将金融业务的逐利性凌驾于合规底线之上。数据显示,同程旅行2025年实现营业收入193.96亿元,净利润24.09亿元,整体业绩平稳,但金融业务的违规操作,正在不断消耗其品牌信誉,也让其面临更严厉的监管处罚风险。

有业内人士表示,近年来监管对持牌放贷主体的处罚力度不断加大,但小贷、商业保理等领域的监管仍有欠缺,同程金融的乱象,也折射出OTA平台金融业务合规管理的普遍短板,未来小贷、商业保理等领域或将成为监管整顿的重点。

集齐多张金融牌照,意味着同程旅行拥有了更广阔的金融发展空间,但牌照齐全不等于合规经营,规模扩张不等于良性发展。同程金融整改两载仍乱象丛生,核心在于其始终未能平衡逐利与合规的关系,将扩张速度置于合规管理之上,导致强制扣费、高息收割、暴力催收等顽疾根深蒂固。

3万条投诉的背后,是万千用户的权益受损;监管的持续约谈与罚款,是对其合规缺失的警示。对于同程旅行而言,若不能彻底摒弃“重扩张、轻合规”的经营理念,不能真正落实整改要求、补齐合规短板,即便拥有完善的牌照矩阵,也难以实现金融业务的长期健康发展,反而可能因持续违规面临更严厉的监管处罚,最终反噬自身主业。

同程金融何时能真正走出“整改—违规—再整改”的恶性循环?如何才能守住合规底线、保障用户权益?这场关乎品牌信誉与长远发展的考验,正摆在同程旅行面前。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。