游戏业务动荡、非游戏业务拉胯,网易2025年度财报深藏致命隐患观点

网易2026年的转型破局成效,值得行业与资本市场持续关注。

网易2026年的转型破局成效,值得行业与资本市场持续关注。

文丨新知君

编辑丨新知君

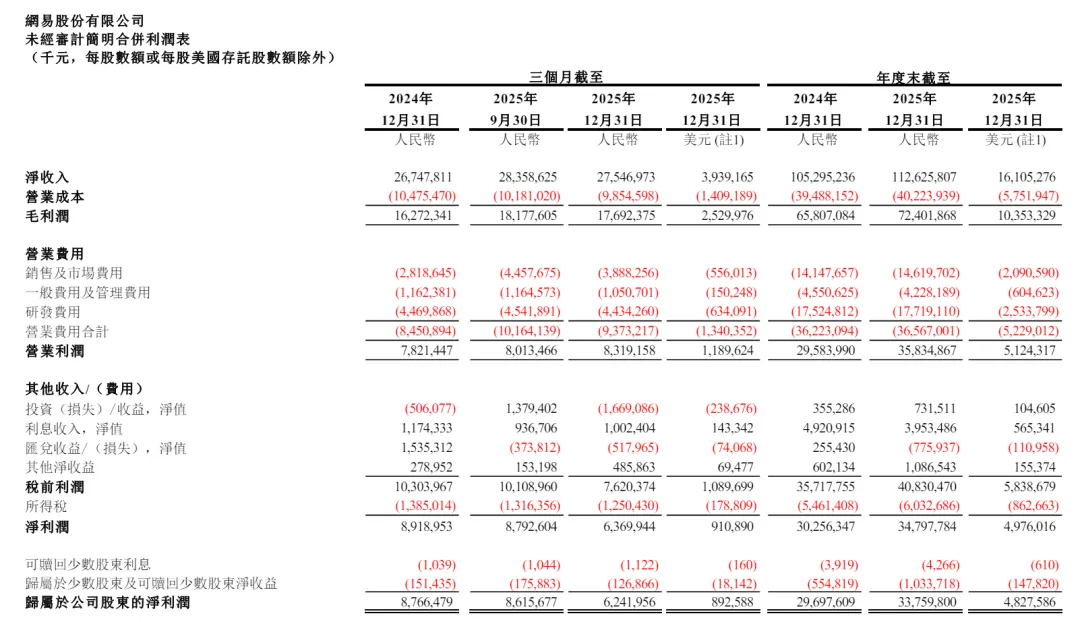

2026年2月11日,网易(NASDAQ: NTES and HKEX: 9999)正式发布截至2025年第四季度及全年的财务报告,这份承载着资本市场期待的财报一经发布便引发了行业的热议。原因是这份财报呈现“营收微增、净利分化”态势。

网易在2025年全年营收1126亿元(约161亿美元),同比增长6.93%;全年归属于公司股东的净利338亿元(约48亿美元),同比增长13.8%。但核心的第四季度数据亮点尽失,未达华尔街分析师普遍预期——Q4营收275亿元,同比仅增3%、环比降3%;净利63.7亿元,同比大幅下滑29%、环比下滑28%。

资本市场的反应也很迅速,财报发布后网易美股盘前下跌超4%,截至当日收盘,美股股价报123.52美元,市值缩水至782亿美元;港股方面,据同花顺金融数据库显示,2025年末网易-S(09999)流通市值降至6798.44亿港元,年末最后一周股价累计下跌3.25%,凸显投资者对公司未来增长潜力的担忧。

网易首席执行官丁磊在财报中强调,“AI已成为我们研发与运营的基础核心能力,已系统化应用于游戏开发与玩法创新,且在提升生产效率方面取得成效”,并表示未来将聚焦优质产品、构建创新人才生态、深化全球合作。但这份表态未能打消市场疑虑,财报背后隐藏的深层问题愈发凸显。

2025年的网易堪称多事之秋,核心游戏业务持续动荡,一年内多位核心元老密集离职,从“阴阳师之父”金韬、《率土之滨》制作人李凯明,到深耕网易23年的执行副总裁丁迎峰退休,核心研发与管理团队不稳定引发行业关注;新上线的《燕云十六声》《漫威争锋》虽贡献部分营收,却深陷AI伦理、内部抄袭争议;非游戏业务中,创新业务同比下滑,有道、网易云音乐虽有增长却难以扛起增长大旗。

作为中国互联网科技行业老牌巨头,网易过往凭借游戏、邮箱、门户等业务稳居行业前列,近年来加码AI、全球化布局试图寻找新增长曲线。但2025年的财报数据与全年动荡表现,仍暴露了公司运营诸多短板。

营收微增、利润滑坡,费用管控与盈利质量承压

网易2025年财报最直观的问题,在于“营收微增、利润暴降”的矛盾格局,背后是盈利质量下降、费用管控失衡、非经常性因素冲击等多重问题的集中体现,第三方机构普遍认为,网易当前增长动能已明显减弱,盈利稳定性面临严峻考验。

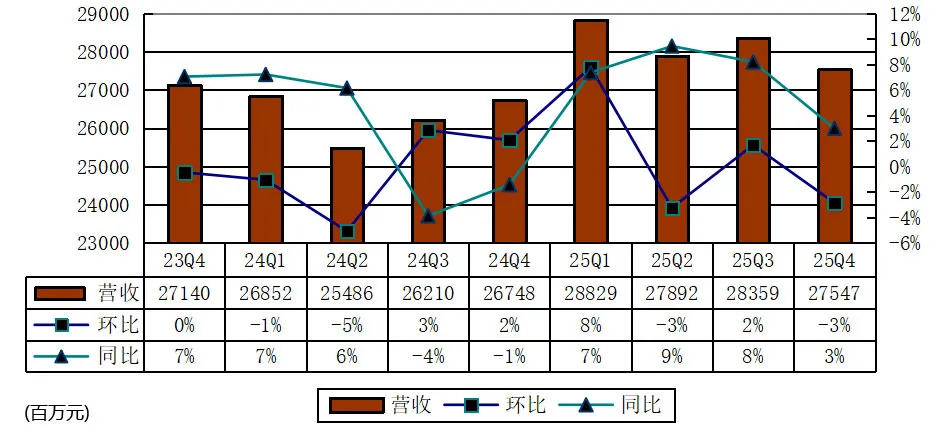

从整体数据看,网易2025年全年营收1126亿元,同比增长6.93%,看似保持正增长,但相较于2024年11.2%的同比增速大幅放缓,且增长主要依赖全年基数支撑,第四季度已凸显增长乏力。

据东方财富网研报显示,2025年营收增速同比下滑4.27个百分点,其中Q4营收同比仅增3%,创下2023年以来单季度营收增速新低,“增长放缓、动能不足”成为网易核心困境之一。

利润端表现更为惨淡,成为财报争议核心。2025年Q4网易净利63.7亿元,同比下滑29%、环比下滑28%,跌幅远超市场预期,也是近三年单季度净利最大跌幅。

网易在财报中解释,主要受汇兑损失、销售费用增加及有效税率上升影响,但第三方机构认为,表面原因背后,核心是核心业务盈利能力下降、盈利质量持续走低。

具体而言,多重因素叠加导致Q4净利大幅滑坡。

其一,汇兑损失反向冲击显著,2025年Q4网易计入汇兑损失5.18亿元,上年同期为汇兑收入15.35亿元,一正一反相差近20.53亿元,直接拖累净利润网易财报报道;

其二,销售及市场开支激增,Q4达38.88亿元,同比增长37.9%,远超营收4%的同比增速,主要因《燕云十六声》《漫威争锋》上线后的大规模营销投放,但高投放未带来对等利润回报,凸显营销效率低下问题网易财报报道;

其三,有效税率上升,Q4达16.4%,较上年同期的13.4%上升3个百分点,进一步压缩利润空间。

费用管控失衡问题在财报中表现突出。2025年Q4网易总费用达94亿元,同比增长11%,其中销售及市场开支增速高达37.9%,而研发费用仅44.34亿元,同比微降0.8%,研发投入增速落后于销售费用,反映出“重营销、轻研发”倾向,这种导向长期将削弱核心业务创新能力,不利于长期增长。

值得注意的是,网易2025年经营活动净现金流达507亿元,同比增长27.7%,截至2025年末净现金储备达1635亿元,看似现金流充裕、财务稳健,但背后暗藏隐忧。同花顺财经研报指出,现金流增长主要依赖存量业务现金回笼,而非增量业务贡献,且大量现金未有效利用,闲置资金收益低下,同时核心业务利润下滑导致现金流可持续性承压,若新业务未能突破,现金流增长或将停滞。

资本市场对这份财报态度普遍谨慎,多家机构下调评级或盈利预期。中金公司在2026年网易财报点评中表示,“网易Q4营收及利润均未达预期,核心因游戏业务增长乏力、费用管控不佳,短期游戏业务动荡仍将拖累业绩,维持‘中性’评级”;华泰证券则指出,“网易盈利质量下降,增长动能减弱,需警惕核心业务下滑与新业务不及预期双重风险,下调2026年盈利预测5%”。

丁磊提及的“AI提升生产效率”也被第三方机构质疑“成效不明显”。艾瑞咨询游戏行业分析师表示,“网易虽宣称AI应用于游戏研发,但财报显示研发费用增速放缓,新游戏研发周期未明显缩短,AI实际成效未体现在财务数据中,更多是战略表态,难以支撑长期增长”。

游戏业务动荡,核心元老密集离职

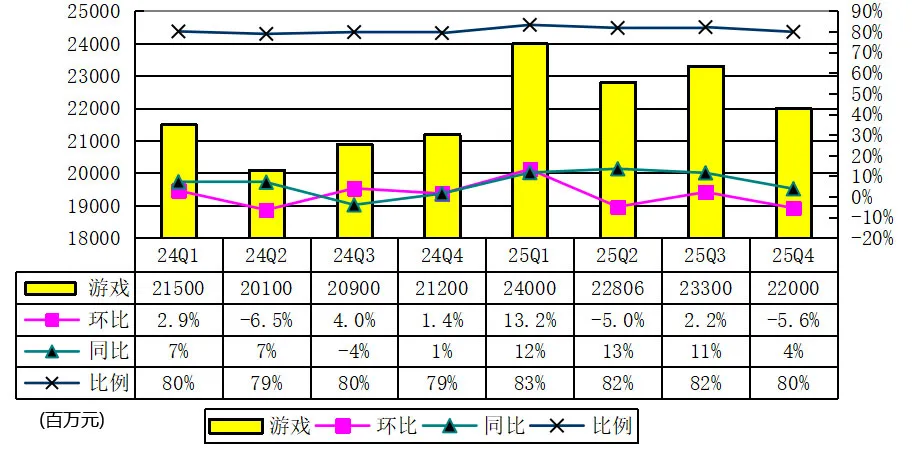

游戏业务作为网易核心支柱,2025年Q4贡献220亿元收入,占总营收80%,同比增长4%,但增长主要依赖《梦幻西游》等老游戏存量贡献,新游戏表现不及预期,叠加核心元老密集离职、内部内耗、新品争议等问题,游戏业务增长根基已被严重动摇,这也是财报背后最核心的深层问题,更是资本市场担忧的关键。

2025年以来,网易游戏内部持续动荡,核心元老密集离职,创下近年最高离职峰值。

2025年10月17日,《世界之外》制作人璇子因职位调整分歧离职;10月22日,网易互娱第十事业部负责人李凯明离职,这位任职12年的元老曾打造《率土之滨》《无尽的拉格朗日》等爆款,其离职被视为“网易策略游戏赛道重大损失”;同期,“阴阳师之父”、《阴阳师》事业部负责人金韬离职,其牵头打造的《阴阳师》《哈利波特:魔法觉醒》累计流水超300亿元,离职直接影响相关产品后续研发运营。

更具冲击力的是2025年12月,深耕网易23年的执行副总裁兼互动娱乐事业部负责人丁迎峰退休,他曾领导《梦幻西游》等标志性产品研发,主管在线游戏互动娱乐事业部长达9年,是游戏业务“核心掌舵人”。

据网易递交给美国SEC的文件显示,丁迎峰2025年3月已减持41287股,套现411.71万美元(约3001万元),其退休与减持被解读为“对网易游戏未来缺乏信心”。

2026年1月动荡仍在持续,网易互娱梦幻事业部负责人林云枫离职,这位《梦幻西游》第二任主策划、2015年起任职的事业部负责人离职后,手游团队并入海神事业部,端游由吴伟聪(新丁)接任,核心团队拆分重组进一步影响老游戏运营稳定性。

尽管网易2025年3月底进行人事晋升,原雷火事业群负责人胡志鹏晋升集团执行副总裁,程龙晋升集团高级副总裁,试图稳定团队,但核心元老密集离职仍导致研发运营团队人心涣散,核心技术与经验流失,新品研发滞后,老游戏运营质量下滑。

某游戏行业资深观察者表示,“网易游戏2025年人事动荡,本质是内部管理与利益分配矛盾的集中爆发,长期推行的‘赛马机制’虽曾激发创新,却也导致团队内耗、相互提防,核心元老离职将进一步削弱研发与爆款打造能力,短期内难以恢复”。

除人才流失外,内部内耗与新品争议进一步拖累业务增长。2025年12月上线的开放世界武侠游戏《燕云十六声》,虽取得开服40分钟海外玩家破50万、Steam同时在线峰值14万的亮眼数据,却迅速陷入AI伦理与内部抄袭双重争议。

海外玩家发现,游戏AI NPC缺乏基本保护机制,玩家可通过欺骗诱导其交出资源,引发伦理争议;同期,网易雷火工作室旗下《逆水寒》官方微博指责其“戏乐模式”抄袭自家“AI剧组”玩法,直指未获伏羲智能引擎授权,暴露内部工作室正面冲突与“赛马机制”的内耗弊端。

第三方数据显示,《燕云十六声》TapTap评分从开服8.2分降至6.3分,玩家流失率达40%,虽为Q4贡献部分营收,但未能长期稳定增长;《漫威争锋》上线后表现不及预期,月流水不足2亿元,难以支撑业务增长Sensor Tower、游戏日报报道。

而《梦幻西游》《阴阳师》等老游戏,受核心团队动荡影响,运营活动减少,用户留存率同比分别下降15%、18%,存量用户付费意愿下滑,加剧增长压力。

Sensor Tower分析师指出,“网易游戏2025年增长依赖老游戏存量贡献,新游戏不及预期,叠加人才流失、内部内耗,未来若不能稳定团队、解决矛盾、提升新品质量,营收增速或将进一步下滑甚至负增长”。

业务结构失衡:非游戏业务乏力转型滞后

网易2025年财报彰显的另一核心问题,是业务结构严重失衡,过度依赖游戏业务,非游戏业务虽有布局但增长乏力、贡献有限,丁磊提出的“多元化转型”与“AI布局”成效不及预期,难以破解增长瓶颈,长期来看单一业务结构将加剧经营风险。

从财报数据看,2025年Q4网易游戏业务收入220亿元,占总营收80%,而有道、网易云音乐、创新业务及其他三大非游戏业务合计仅贡献56亿元,占比仅20%,结构失衡极为突出。尽管网易近年持续加码非游戏业务,试图降低对游戏的依赖,但2025年转型成效不明显,非游戏业务仍难以扛旗。

有道业务虽实现增长,但体量小、盈利承压,难以成为核心引擎。2025年Q4有道收入16亿元,同比增长17%,主要得益于在线教育、智能硬件增长,但相较于游戏业务仅占比5.8%。

据同花顺金融数据库显示,网易云音乐2025年上半年营收38.27亿元、净利润18.85亿元,但全年表现波动,Q4净收入20亿元,增速放缓至8%,且面临腾讯音乐竞争,版权成本高企,盈利空间有限,难以突破增长。

创新业务及其他表现最为惨淡,2025年Q4净收入20亿元,同比下降10.4%,是唯一同比下滑的业务板块,主要因网易在AI、云计算、元宇宙等领域布局未获突破,部分项目高投入、低回报甚至亏损。

艾瑞咨询科技行业分析师表示,“网易创新业务缺乏明确核心方向,盲目跟风热点却投入不足、研发滞后,未能形成差异化竞争力,导致增长乏力甚至下滑”。

丁磊反复强调的“AI布局”,被第三方机构质疑“雷声大、雨点小”。尽管网易宣称AI已系统化应用于游戏研发,但实际仅停留在基础层面,未带来产品质量与研发效率实质性提升,反而因《燕云十六声》AI伦理争议损害品牌形象。

此外,网易在AI大模型领域布局落后于百度、阿里等巨头,缺乏核心技术储备,难以在AI赛道形成竞争力。

全球化布局滞后进一步加剧增长困境。相较于米哈游、叠纸等公司的海外突破,网易游戏海外收入占比长期维持在25%左右,2025年Q4虽因《燕云十六声》提升至30%,但仍未达市场预期,且主要依赖东亚市场,欧美表现不佳,布局深度与广度不足。Sensor Tower指出,“网易全球化缺乏针对性,产品适配不足、本地化运营薄弱,难以突破海外壁垒,未来增长潜力有限”。

业务结构失衡的直接后果,是抗风险能力薄弱。2025年游戏业务动荡直接导致Q4营收增速放缓、利润下滑,若未来游戏业务进一步下滑,非游戏业务未能补位,网易将面临严重增长危机。

里斯战略咨询全球CEO张云表示,“网易核心问题是业务单一、转型滞后,过度依赖游戏存量增长,非游戏与全球化布局未获突破,若不加快转型、优化结构,将被竞争对手拉开差距”。

此外,网易股东回报策略也引发争议。2025年Q4,董事会批准派发每股0.232美元股息,全年派发约50亿元,占净利润14.8%。第三方机构认为,在利润下滑、新业务需大量投入的背景下,大规模派息反映出公司缺乏有效资金投向,闲置资金收益低下,也可能影响长期研发与转型投入。

结语:财报暴露网易转型的核心问题

2025年网易年度财报,看似“营收微增、现金流充裕”,实则暴露多重深层问题:营收增长动能减弱,利润下滑与费用高企凸显盈利困境;游戏业务核心元老离职、内部内耗、新品争议频发,增长根基动摇;业务结构失衡,非游戏业务乏力,AI转型与全球化布局成效不及预期,抗风险能力薄弱。

作为深耕互联网多年的老牌巨头,网易拥有雄厚资金储备、成熟运营体系与强大品牌影响力,这是其应对困境的核心优势。

丁磊提出的“聚焦优质产品、深化AI应用、构建创新人才生态”的战略,若能落地或可破解增长瓶颈。

但需正视的是,当前问题非短期可解——核心人才流失需时间弥补,内部管理漏洞需逐步完善,非游戏业务突破与AI布局成效需长期检验。

资本市场的谨慎态度,反映出对公司未来的担忧。网易若想重获投资者信任、实现长期稳定增长,必须正视财报暴露的问题:稳定游戏核心团队,优化管理机制、解决内耗,提升新品质量、妥善处理争议,巩固核心地位;加快非游戏业务转型,加大有道、网易云音乐投入,明确创新业务方向,提升营收贡献;深化AI实际应用,加大核心研发投入,加快全球化布局,优化业务结构,提升抗风险能力与盈利质量。

2025年财报对网易而言,既是警示也是契机。暴露问题不可怕,关键在于正视并解决问题。在行业竞争日趋激烈、技术迭代加速的背景下,网易若能抓住转型机遇破解困境,或可重焕增长活力;若固守原有模式、忽视核心问题,或将丧失行业竞争力被市场淘汰。

网易2026年的转型破局成效,值得行业与资本市场持续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。