优酷导流36%高息“好e借”,移卡收割用户不留痕,合作方为蓝海银行、中关村银行等持牌机构观点

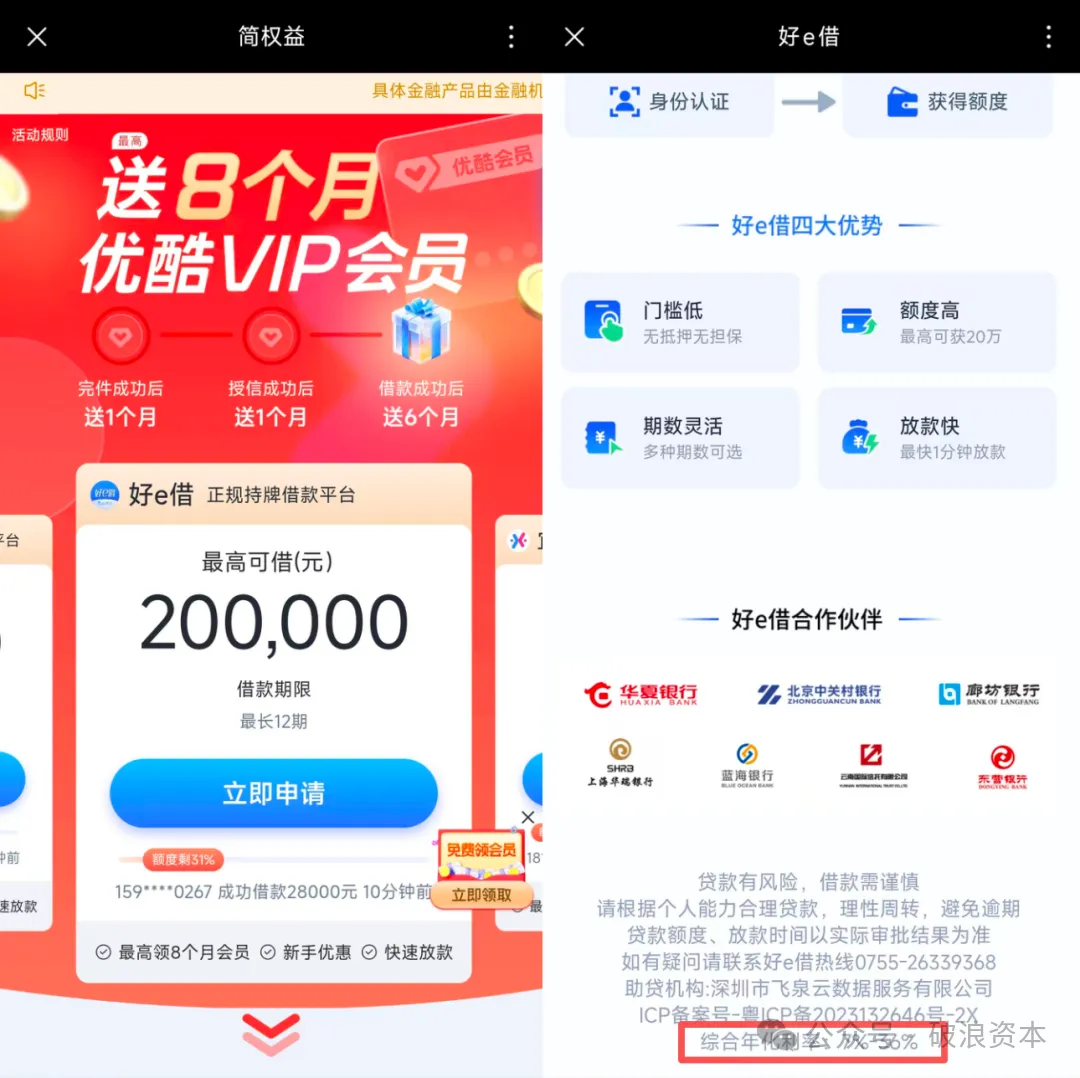

此前,优酷视频APP通过“借钱”栏目导流的“好e借”产品,醒目展示最高36%的综合年化利率,还以最高8个月VIP会员为诱饵吸引用户借款。

在助贷行业监管持续收紧、年化利率24%红线明确划定的背景下,曾有平台借流量优势公然触碰监管底线。

此前,优酷视频APP通过“借钱”栏目导流的“好e借”产品,醒目展示最高36%的综合年化利率,还以最高8个月VIP会员为诱饵吸引用户借款。这场看似“福利让利”的流量变现,背后暗藏高息负担与合规隐患,而其运营主体——港股上市企业移卡,这家出身腾讯系、获顶级资本背书的支付科技公司,正深陷业绩增长与合规底线的博弈之中。目前,优酷已悄然下线该导流业务,但相关争议与移卡面临的合规困境,仍在持续发酵。

01

优酷导流高息产品

此前,优酷视频APP“我的”板块中的“借钱(简权益)”栏目,曾上线一项看似吸引力十足的活动:用户申请合作导流的“好e借”产品,可根据操作进度获得最高8个月优酷VIP会员,其中完件成功赠1个月、授信成功赠1个月、借款成功赠6个月。这种“借款送会员”的模式,看似是平台与用户的双赢,实则是掩盖高息违规的流量收割套路。

破浪资本调查发现,“好e借”页面明确标注“综合年化利率7%-36%”,合作方涵盖华夏银行、中关村银行、蓝海银行等7家持牌金融机构,试图以持牌机构背书增强用户信任。

为验证产品真实性,破浪资本尝试申请借款,在完成身份证上传、人脸识别等流程后,页面很快提示“暂不符合申请条件,可于2026年4月16日后再次申请”。值得关注的是,无论申请前后,“好e借”APP及优酷导流页面均未调整利率展示,36%的最高年化利率始终醒目呈现,与监管层划定的24%红线形成鲜明反差。

值得一提的是,“好e借”的运营主体存在双重标注的疑问。蓝海银行2026年3月5日更新的互联网贷款合作机构名单显示,“好e借”运营主体为“飞泉云”;但小米应用商店的信息却显示,该产品的开发运营主体为“广州飞泉融资担保有限公司”(下称“飞泉融担”)。

工商信息证实,飞泉融担与飞泉云均为移卡全资子公司,这也意味着,这场违规导流的背后,始终指向同一家上市企业。

02

上市新贵助贷业务暗踩红线

提及“好e借”的背后推手移卡(09923.HK),其履历堪称“含着金钥匙出生”。这家成立于2011年的支付科技公司,创始人刘颖麒曾担任腾讯财付通总经理,是腾讯支付业务的核心奠基人之一,核心团队也多来自财付通。

凭借深厚的腾讯系人脉与行业积累,移卡成立初期便获得腾讯A轮投资,后续更引入高瓴、红杉等顶级资本背书,并于2020年6月在港交所上市,公开发售获得641倍超额认购,市值一度突破73亿港元。

公开信息显示,移卡的核心业务以支付服务为根基,旗下乐刷科技拥有央行颁发的全国性支付业务许可证,与微信支付、支付宝深度合作,截至2025年底,一站式支付服务已覆盖全国2300多万商户,年交易总额达2.34万亿元。

在官方叙事中,移卡构建了“支付+商户服务+金融科技”的多元化生态,而助贷业务便是其金融科技板块的重要组成部分,主要通过飞泉融担、飞泉云及飞泉小贷(移卡另一全资子公司)开展。

令人意外的是,这家拥有腾讯系基因、头顶顶级资本光环的上市企业,在助贷业务中却频频触碰合规红线。记者梳理发现,移卡并未单独披露助贷业务收入,但其2025年中期报告显示,商户解决方案收入占比11.3%,业内普遍认为,助贷相关收入已纳入该板块。

值得警惕的是,在2025年10月助贷新规正式施行、明确要求“不得通过费用形式规避利率监管”后,“好e借”仍坚持展示36%的最高年化利率,这种逆势操作,无疑是对监管权威的公然挑战。

03

强制会员费+高息遭用户控诉

“好e借”的违规行为,不仅体现在利率超标,更在用户体验中埋下多重陷阱。黑猫投诉平台的数据显示,针对该产品的投诉集中爆发,核心聚焦两大问题:强制收取会员费与实际利率偏高,部分操作甚至涉嫌违反《民法典》相关规定。

2025年8月,有消费者投诉称,在“好e借”借款2500元,不仅要承担36%的年化利率,还被强制收取298元会员费,质疑其为“变相砍头息”。该用户要求退回会员费及超出24%利率部分的息费,但投诉提交后始终处于“商家未匹配成功”状态,问题至今未解决。

类似案例并不少见,2026年2月,另一名用户投诉称,为获得放款资格,被强制开通会员,先后被扣取298元、358元、480元三笔费用,合计1136元,而平台给出的“还完再退”话术,被用户明确拒绝。

更严重的是,部分用户遭遇“放款即扣款”的违规操作。2025年5月,一名用户借款5000元,资金到账后立即被扣除498元“不知名费用”,扣款商户为深圳前海飞泉商业保理有限公司——同样是移卡旗下关联企业。

行业人士指出,这种预先扣除费用的行为,与《民法典》第六百七十条“借款的利息不得预先在本金中扣除”的规定存在明显冲突,本质上就是变相砍头息,严重侵害消费者合法权益。

破浪资本注意到,这些所谓的“会员权益”,大多是无用的优惠券,无法为用户带来实际价值,其核心目的就是通过额外收费,变相提高综合融资成本,规避利率监管红线。而这种操作,在助贷新规落地后仍未停止,反映出移卡内部合规管理的严重缺失。

04

营收增长难掩风险

与持续发酵的合规争议形成反差的是,移卡近年来交出了看似亮眼的业绩答卷。2025年年报显示,公司全年实现营收33.11亿元,同比增长7.3%;归母净利润9224万元,同比增长11.9%。

其中,核心业务一站式支付服务收入29.02亿元,同比增长8.0%;海外支付业务更是实现爆发式增长,GPV约50亿元,同比增幅达323.3%,成为公司新的增长亮点。

但业绩增长的光环之下,风险隐患正在持续累积。首先是助贷业务的逆势扩张与信用风险上升,截至2025年底,移卡应收贷款余额达7.27亿元,较2024年底增长7.18%,在同业纷纷收缩放贷规模的背景下逆势增长。

与之相伴的是金融资产减值亏损的大幅增加,2025年全年,移卡金融资产减值亏损净额达1.2亿元,同比增长36.7%,公司解释称主要受宏观经济波动影响,但其背后也折射出助贷客群下沉带来的信用风险。

其次是核心支付业务的合规危机。2025年,移卡旗下乐刷支付连收三张央行罚单,全年累计被罚没近千万元:3月因违反机构管理、商户管理等多项规定,被罚没445.01万元;8月湖北分公司因未履行尽职调查义务被罚50万元;11月总部再次因违规被被罚没443.67万元,同时被采取“暂停新增商户”三个月的监管措施。据不完全统计,这已是乐刷支付历史上收到的第22张央行罚单,足以说明其合规风控体系存在系统性缺陷。

值得关注的是,移卡2025年的监管罚款达886万元,较2024年的84万元增长近10倍,合规成本的激增,正逐步侵蚀公司的盈利空间。

05

监管收紧移卡突围陷入两难

移卡的合规困境,恰逢助贷行业监管的全面收紧。2026年3月15日,国家金融监督管理总局与中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,明确将于8月1日起正式施行。

该新规最核心的要求是,所有个人贷款相关成本必须纳入综合融资成本,通过“一表明示”向用户清晰展示,且正常履约情形下的年化综合融资成本不得超过24%。

这一规定,将彻底堵死“24%+会员费”的灰色操作模式,对移卡的助贷业务构成致命打击。此前,“好e借”通过36%的高利率+强制会员费的模式实现盈利,新规落地后,其利率必须降至24%以下,且不得再通过额外收费变相提高成本,这将大幅压缩其助贷业务的盈利空间,甚至可能导致该业务陷入亏损。

面对国内监管的高压态势,移卡已将目光投向海外市场,2025年海外支付业务323.3%的爆发式增长,被视为其突围的重要方向。但海外市场同样面临严格的监管要求,尤其是在反洗钱、数据安全等领域,移卡能否复制国内的支付业务成功经验,仍存在极大不确定性。

目前,优酷已悄悄下线“好e借”导流业务,或许是对监管压力的回应,但这并未解决移卡的根本困境。对于移卡而言,当前正面临三重考验:助贷业务合规整改的压力、支付业务风控体系的完善、海外市场拓展的不确定性。从腾讯财付通“嫡系”到港股上市“支付新贵”,移卡用十年时间书写了创业传奇,但在强监管时代,这份传奇能否延续,关键在于能否守住合规底线。

06

流量变现不能逾越合规红线

“好e借”的违规案例,并非助贷行业个例,它折射出当前行业的尴尬现实:一边是监管层不断收紧的政策红线,一边是部分平台急于通过流量变现弥补盈利压力,进而采取违规操作绕开监管。

优酷作为流量平台,为高息产品提供导流渠道,忽视合规审核义务;移卡作为运营主体,为追求业绩增长,漠视监管要求与消费者权益,两者的行为,都为行业敲响了警钟。

业内人士指出,2026年将成为助贷行业的合规洗牌年,8月1日新规的正式施行,将彻底淘汰那些依赖高息、违规收费生存的平台。对于流量平台而言,不能为了短期利益,沦为违规金融产品的“导流工具”,需切实履行审核义务,守住流量变现的合规底线;对于金融科技企业而言,业绩增长与合规底线从来不是单选题,唯有完善内控风控体系,坚守合规经营,才能实现可持续发展。

移卡的困境,为同类企业提供了深刻警示:即便拥有强大的资本背书与行业资源,若漠视合规、忽视消费者权益,最终仍将面临监管处罚与口碑崩塌的双重代价。在助贷行业规范化发展的大趋势下,唯有敬畏监管、坚守底线,才能在行业洗牌中站稳脚跟,真正实现高质量发展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。