屡败屡战!富友支付十年四闯港交所,分期商城扣费服务惹争议!观点

近日,上海富友支付服务股份有限公司(下称“富友支付”)正式第四次向港交所递交上市申请,再度叩响资本市场的大门。

近日,上海富友支付服务股份有限公司(下称“富友支付”)正式第四次向港交所递交上市申请,再度叩响资本市场的大门。

从2015年首次冲击A股算起,这家第三方支付机构的上市征程已跨越十余载,期间历经三次A股辅导终止、三次港股招股书失效,波折不断。

据了解,富友支付早期冲击A股时受互联网金融整顿、P2P暴雷等外部环境影响,三次辅导终止打乱了上市节奏。根据招股书,自2021年起及直至最后实际可行日期,富友支付因原告与P2P平台之间的纠纷而卷入47起P2P相关诉讼。

如今第四次闯关港股,富友支付仍需直面业绩波动、业务结构单一等多重经营考验,而其在冲刺IPO的关键阶段持续推行大比例分红的操作,更引发了市场对其分红合理性、现金流状况及股东利益倾向的广泛关注。

01

业绩承压、业务失衡

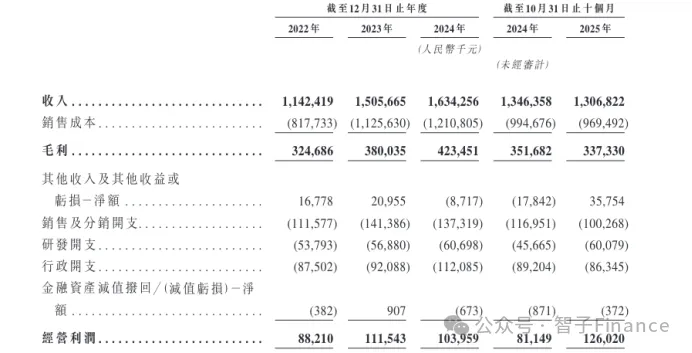

从经营业绩来看,公司营收表面维持增长态势,但增速放缓态势显著,净利润则呈现波动起伏特征。

2022年至2025年前十个月,其营收从11.42亿元增长至13.07亿元;具体增速方面,2023年同比增幅达31.87%,2024年骤降至8.50%,2025年前十个月营收同比则转为下滑2.9%。

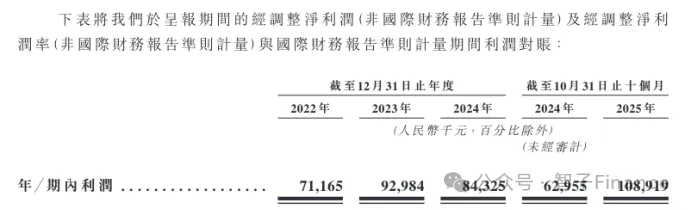

净利润波动与之相伴,2022年公司净利润为0.71亿元,2023年增长至0.93亿元,2024年又回落至0.84亿元,同比下滑9.68%,而2025年前十个月净利润大幅增长73.02%,达1.09亿元。

业务结构上,商户收单服务是富友支付的核心收入来源,报告期内(2022年至2025年前十个月)分别贡献收入9.32亿元、12.9亿元、13.42亿元、10.96亿元,占各期总收入的比重分别高达81.6%、85.7%、82.1%、83.9%,收入结构高度集中。

经营规模增速放缓直接挤压了公司的毛利空间。2022年至2025年前十个月,公司毛利率从28.4%持续下滑至25.8%,主要受境内收单业务拖累,该业务毛利率已跌破22%。为维持交易量规模,公司采取主动提高渠道佣金率的竞争策略,这种“倒贴”式打法直接侵蚀了整体盈利水平。

值得注意的是,尽管富友支付近年积极推进出海布局,试图拓展收入增长点,但目前收效甚微。其跨境TPV(总支付金额)从2022年的84.9亿元降至2025年前十个月的53.9亿元,年化降幅达12%;2024年,跨境数字支付服务收入仅1.14亿元,占当年总收入的比例仅为7%。

招股书援引弗若斯特沙利文报告数据显示,按2024年TPV计算,富友支付在中国综合数字支付服务提供商中排名第八,市场份额为0.8%;若聚焦独立综合数字支付服务供应商领域,公司2024年按TPV计位列中国第四,市场份额达4.5%。

02

负现金流下、高分红惹争议

富友支付最新招股书的数据及股权结构细节显示,公司长期坚持高分红策略,但并非源于自身充裕的现金流。

招股书显示,2022年至2025年四年间,富友支付持续宣派现金股息,各年度金额分别为0.25亿元、1.20亿元、0.40亿元、0.40亿元,四年累计分红达2.25亿元,占同期累计归母净利润的67%。

在此期间,公司自由现金流持续为负,账面现金仅3.17亿元,其之所以能维持高额分红,核心依靠外部融资的补充支撑。

与高分红形成呼应的,是富友支付看似分散、实则高度集中的股权结构。尽管富友支付对外声称“无实际控制人”,但控股股东富友集团的持股比例已从最初的超52%提升至超61%,原持股5.06%的第二大股东上海擎仪等外部力量已全部退出,其股份悉数归入富友集团麾下。

这一股权变动进一步巩固了控股股东的绝对控制权,其余股东多为私募机构及自然人,持股高度分散,难以对公司分红方案形成实质制衡。

与此同时,创始人陈建、付小兵等人还通过“富友号”“上海添资”等多个员工持股平台间接施加影响,进一步强化了对公司的掌控力。在公司治理层面,富友支付的多重架构设计更凸显了控制权的集中性。

富友集团、富友号、上海添资均为有限合伙企业,而这些合伙企业的普通合伙人均由创始人团队控制,按照相关机制,创始人仅需持有1%的出资份额,便可获得100%的支配权。

招股书进一步披露,富友支付在上市前已开展“清仓式”分红,仅2021年至2023年,公司累计派息就达2.85亿元,占这三年净利润总和的近92%。

结合富友集团超六成的持股比例不难看出,这笔高额分红的绝大部分,或最终都流入了创始团队及其关联方的口袋,本质上是创始股东及早期资本兑现短期收益的操作。

03

投诉缠身,上市添阻

富友支付业务运营中的合规隐患亦不容忽视,且问题集中于核心业务领域。

2021年至2025年期间,公司因在银行卡收单、跨境外汇、反洗钱三大关键领域存在违规操作,先后收到4张行政处罚决定书,累计罚没金额高达690万元,其中单笔最高罚款达455万元,违规情节较为严重。

具体来看,2023年11月,富友支付因存在三项明确违法行为;未按规定履行客户身份识别义务、与身份不明的客户进行交易、为客户开立匿名账户及假名账户,被中国人民银行上海市分行处以455万元罚款,时任公司董事长张某群亦被处以8.5万元罚款。

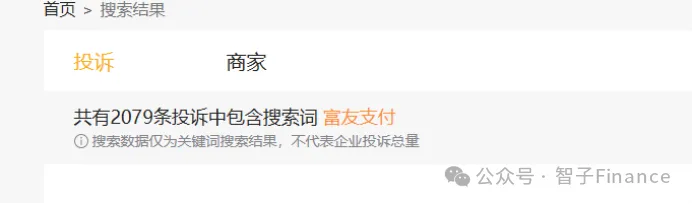

除监管处罚外,第三方投诉平台黑猫投诉上的超2000条投诉,更暴露了公司在商户合作审核及支付服务管控上的漏洞。

据悉,富友支付目前与宜口袋、随你花、花花卡、好会融等多家分期商城存在业务合作,且为这些高利率贷款平台提供扣款服务,间接涉及不合规借贷相关的支付环节。

其中,大量投诉集中指向富友支付为分期商城“爱用商城”提供的扣费服务,涉及多起莫名扣款案例,背后多与相关分期商城的违规扣费行为相关。典型案例中,有用户反馈,自己被诱导开通富友支付免密支付功能后,被自动扣款499元。

用户认为,富友支付作为支付渠道方,未履行严格的审核义务,违规配合商户开通免密支付,进而导致用户财产损失,因此请求监管部门责令富友支付协助办理退款,并对其违规行为开展全面核查。

需要强调的是,合规风险背后暗藏更深远的经营隐患。根据《非银行支付机构分类评级管理办法》,支付机构一旦受到行政处罚,将直接在分类评级中被扣分,情节严重者甚至可能被直接评为E类(最低等级)。

而评级过低将直接导致公司面临业务范围缩减、创新业务审批受限等一系列审慎监管措施,这类监管约束对公司长期经营的影响,远大于资金罚款本身的冲击。

支付作为金融基础设施的关键环节,合规经营不仅是监管要求,更是企业生命线。如何在追求规模与速度的同时筑牢风控根基、提升服务实体经济的质效,将是富友支付上市之后仍需持续作答的命题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。