利润下滑、员工降薪,张先德治下的桂林银行却豪掷4.8亿广告费,这合适吗?观点

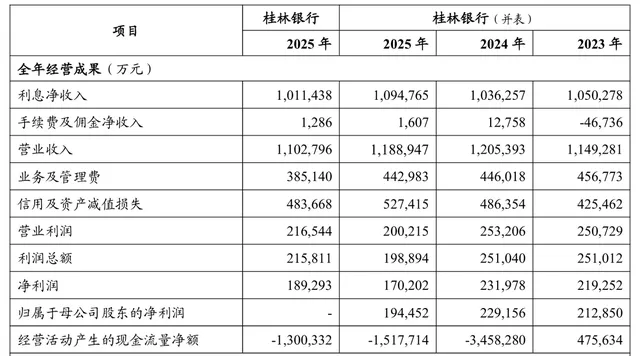

桂林银行近日交出了一份耐人寻味的2025年成绩单——全年营业收入110.28亿元,同比仅微增0.82%;净利润18.93亿元,同比骤降16.98%。

桂林银行近日交出了一份耐人寻味的2025年成绩单——全年营业收入110.28亿元,同比仅微增0.82%;净利润18.93亿元,同比骤降16.98%。

然而,在盈利大幅下滑的背景下,该行的广告宣传费却同比逆势增长7.22%至4.8亿元,四年累计豪掷约17.8亿元。与此同时,员工减员204人、职工薪酬时隔多年首降,反向讨薪金额暴增155%。

“勒紧员工腰带,重金装点门面”,一面是对外宣传的“阔绰”,一面是对内员工的“收紧。”张先德治下的桂林银桂为何这么喜欢广告宣传?这盘棋,值得深究。

01

4.8亿广告费去了哪儿?

值得深究

桂林银行对广告宣传的“热爱”,在其费用构成中表现得淋漓尽致。2025年,该行广告宣传费高达4.8亿元(母公司口径),占业务及管理费的比重上升至12.47%,在各项费用中仅次于职工薪酬。

拉长时间来看,这一投入并非偶然。2022年至2025年,桂林银行广告宣传费分别为3.89亿元、4.64亿元、4.48亿元、4.80亿元,四年合计17.82亿元。

对于一家年净利润常年不足20亿元的城商行来说,四年花掉将近一年的净利润来做广告宣传,其“慷慨”程度令人侧目。

一个更直观的参照:同期净利润4.53亿元的百信银行,将3.7亿元业务宣传费推高至净利润的81.7%,也已是业内广泛质疑的“激进投入”案例。而桂林银行4.8亿元的广告费绝对额远超百信银行,放在一家净利润不足20亿元的城商行身上,这种费用结构的不合理性只会更加突出。

但这笔巨款到底花在了哪里?桂林银行在年报中仅有一段原则性的表述:充分利用各大主流媒体平台全面展示工作成效,调动财经自媒体等网媒联盟开展专业分析报道,形成宣传合力,扩大正面影响。这样的解释显然难以服众。

首先,费用效果的评估机制缺失。不同于具体的营销推广可追踪客户转化率、获客成本等指标,桂林银行的广告宣传费用更接近于品牌形象的“大水漫灌”,投入产出比难以衡量。四年近18亿元的投入,对业务的实际拉动效果如何?新增了多少客户?提升了多少市场份额?这些关键问题年报中只字未提。

其次,采购合规性是绕不开的焦点。从公开的采购信息来看,但4.8亿元的年度广告费规模,是否全部履行了合规的公告招标程序?在银行业采购合规管理不断收窄的大背景下,桂林银行有义务就此向公众和有关部门作出更清晰、更透明的说明。

02

降薪减员的“降本”

填不了天价广告的“坑”

或许正是受广告宣传费居高不下等因素影响,尽管桂林银行在压缩职工薪酬上下了功夫,也没能真正实现“降本增效”。

2025年,该行业务及管理费为38.51亿元,同比增加0.63%。即便职工薪酬下降了3.49%,租金和物业水电费下降了48.40%,业务招待费下降了42.31%,但广告宣传费和行政办公费(增长26.2%)的增长几乎把“省下来”的钱又花了出去。

就在广告费逆势加码的同时,桂林银行的员工正承受着减员与降薪的双重压力。截至2025年末,该行在职员工7618人,较上年减少204人;职工薪酬总额同比下滑3.49%至20.18亿元。值得注意的是,2022年至2024年,该行职工薪酬连年增长,2025年是多年来的首次由增转降。

更具信号意义的是“反向讨薪”力度的急剧加大。2024年,桂林银行追索扣回绩效薪酬295.99万元;2025年,这一数字飙升至753.83万元,同比暴增近155%。追索金额的急剧膨胀,折射出该行在信贷投放和风险管理上的深层隐忧。一边是因为风险暴露而被追索的绩效薪酬成倍增长,一边是广告宣传费持续走高。

这种矛盾,实际上反映了桂林银行内部治理逻辑的割裂:如果贷款业务的风险管理失控,单靠外部的正面宣传不可能从根本上挽回市场信誉。

将这两组数据(广告宣传费与职工薪酬)放在一起,一个令人不安的结构性矛盾便浮出水面。2025年,广告宣传费4.80亿元,职工薪酬20.18亿元,前者已相当于后者的23.8%。而在2022年,这一比例约为21.1%。

短短三年,广告宣传费与职工薪酬的比例上升了近3个百分点。换言之,桂林银行的费用结构正在发生一场悄然但方向明确的“位移”:资源从“人”向“声量”倾斜。

进一步看,这一矛盾实际上反映了桂林银行内部治理中更深层的激励偏差。高管层的绩效往往与银行的知名度、品牌影响力等“面子指标”挂钩,而基层员工的薪酬则更多受制于全行的成本管控压力。在广告宣传费的决策链条中,决策者享受的是“品牌建设”带来的声誉收益,而成本却通过全员降薪被分摊到了每一位普通员工身上。

03

张先德的困局

增长失速与IPO僵局

广告费与降薪的“此消彼长”,只是桂林银行当下困境的缩影。更大的挑战在于增长引擎的急剧放缓和IPO的遥遥无期。

先看业绩。2025年母公司口径下,桂林银行营收同比增长0.82%,净利润同比下降16.98%。剔除因转让宝安桂银村镇银行股权而计提的4.03亿元一次性减值损失后,净利润勉强同比增长0.7%。但与2023年同口径营收净利润增幅13.14%、36.39%,以及2024年的5.56%、10.21%相比,增速已出现断崖式下滑。

更令人担忧的是盈利质量的结构性恶化。2025年三季度,该行不良贷款率一度攀升至1.94%,拨备覆盖率降至120%,踩在监管红线上。年末虽然通过加速处置不良勉强将不良率压回1.68%,但不良贷款余额较年初增加5.42亿元至61.08亿元,拨备覆盖率也仅恢复至132.20%,在城商行中处于垫底水平。

资本市场最担心的并非静态的财务指标,而是业绩趋势背后的可持续性。当一家银行的增长从“加速跑”变为“勉强平”,其盈利模式的核心驱动正在被侵蚀。

再看上市进程。桂林银行的IPO之路堪称漫长,2011年首次提出上市目标,2019年重启上市计划,直到2023年8月才正式进入辅导期,原定于2025年6月完成辅导并制作上市申请文件。

然而,截至2026年4月,辅导机构中信证券已发布至第11期辅导进展报告,指出该行仍存在部分自有房产土地未办理权证、部分租赁房产未备案登记,以及若干未决法律诉讼等问题,辅导验收时间表一延再延。

有意思的是,现任董事长张先德几乎未在公开场合提及上市一事。桂林银行2025年年报中,也再没有出现“IPO”“上市”等相关字眼。从2019年高调宣布“力争3到5年内实现上市梦想”,到如今年报对“上市”二字闭口不谈,这种沉默本身就传递了某种信号。

在盈利下滑、资产质量承压、IPO卡壳的多重压力之下,桂林银行需要向外界解释的不仅是广告费花得值不值,更是资源分配背后的治理逻辑。张先德治下的桂林银行,是选择继续大手笔装点门面,还是沉下心来补齐资产质量的短板、疏通IPO的制度性障碍?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。