民生银行半年报关键信号:非息收入涨25%难掩盈利压力,净利降4.87%、环渤海由盈转亏20亿,信用卡不良率成新风险点观点

2025 年上半年的银行圈,民生银行这份半年报有点 “矛盾”—— 收入明明涨了,净利润却掉了,而且资产质量、不同地区的经营情况也差得挺多。今天咱们就掰开揉碎,看看这家银行到底面临着啥挑战,又在憋什么转型的招。

2025 年上半年的银行圈,民生银行这份半年报有点 “矛盾”—— 收入明明涨了,净利润却掉了,而且资产质量、不同地区的经营情况也差得挺多。今天咱们就掰开揉碎,看看这家银行到底面临着啥挑战,又在憋什么转型的招。

营收724亿涨7.83%,净利润却降4.87%:“增收不增利”的矛盾咋来的?

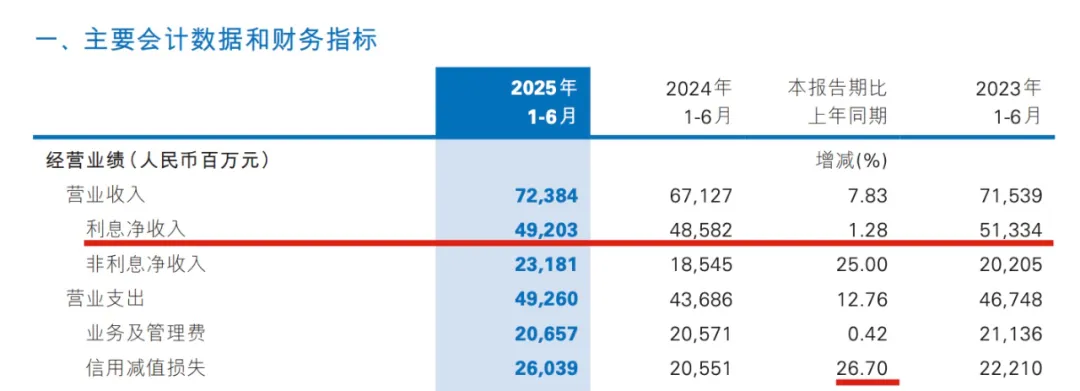

A 股上市银行半年报刚收尾,民生银行的成绩单就被不少人拿出来琢磨。截至 6 月底,它家总资产 7.77 万亿元,比年初稍微降了 0.59%;营收拿到 723.84 亿元,比去年同期多了 7.83%,这看着还行吧?可再看净利润,归母净利润 213.80 亿元,反而比去年少了 4.87%,扣非后也降了 4.37%。这 “赚了吆喝不赚钱” 的情况,到底是咋回事?

图源:民生银行2025年半年报

非利息收入涨 25% 靠 “短期机会”,利息收入仅增 1.28%:营收结构有点 “虚”?

咱们先拆营收的构成。现在银行赚钱不止靠放贷款收利息,还有 “非利息收入”,比如手续费、理财收益这些。民生银行上半年非利息净收入 231.81 亿元,涨了 25%,看着挺猛。但细究一下就会发现,这增长多靠债券交易、资本市场波动带来的收益,而像银行卡手续费、托管费这些 “稳赚不赔” 的中间业务,只涨了 0.41%,核心能力还是有点弱。

图源:民生银行2025年半年报

再看传统的 “吃饭钱”—— 利息净收入,上半年有 492.03 亿元,占了总营收的 67.97%,可同比只涨了 1.28%。这就好比开餐馆,主打菜的收入几乎没涨,虽然其他菜品卖得好,但总让人觉得不踏实,也说明民生银行放贷款的盈利空间在变小。

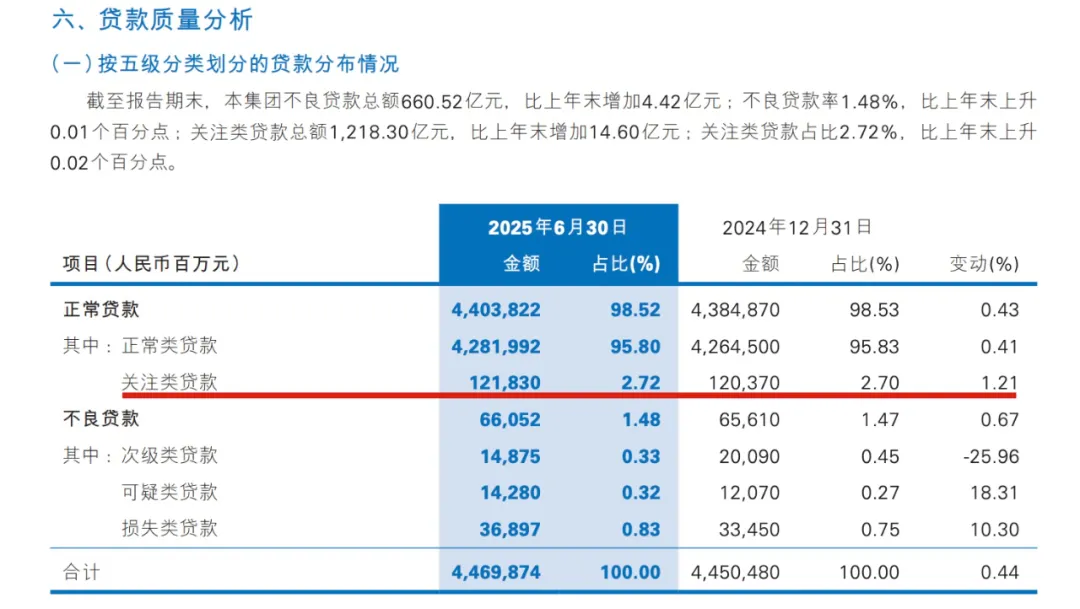

不良率 1.48% 微涨,关注类贷款占比 2.72% 排倒数第二:资产质量有喜有忧

说到银行的 “健康度”,就得看资产质量,核心指标是不良贷款率 —— 简单说就是放出去的钱,有多少可能收不回来。截至 6 月底,民生银行不良贷款总额 660.52 亿元,比年初多了 4.42 亿元;不良贷款率 1.48%,也比年初微涨 0.01 个百分点。更值得注意的是,“关注类贷款”(可能变成不良贷款的钱)有 1218.30 亿元,占比 2.72%,在股份制银行里排倒数第二,这风险预警信号可不能忽视。

图源:民生银行2025年半年报

房地产不良率降至 3.48%,信用卡不良率却明显上涨:风险集中在 “个人端”?

不过资产质量也不是全坏消息,分类型看还有点分化。公司类贷款(给企业放的贷)的不良总额 331.23 亿元,比年初少了 6.65 亿元,不良率 1.21%,还降了 0.05 个百分点。其中大家最担心的房地产行业,不良率从年初的 5.01% 降到了 3.48%,算是个好消息,毕竟之前房地产风险一直是银行的 “心头病”。

图源:民生银行2025年半年报

但零售端(给个人放的贷)的问题就来了,尤其是信用卡。上半年信用卡贷款的不良率涨得挺明显,这就像个人借钱消费,还不上的人变多了,对银行来说,这块的风险得重点盯着。

长三角赚 50 亿、珠三角赚 30 亿,环渤海亏 20 亿:区域经营 “冰火两重天”

除了资产质量,民生银行还有个明显的问题:不同地区的经营差距太大,简直是 “旱的旱死,涝的涝死”。它把业务分成了总部、长三角、珠三角、环渤海等八个区域,表现天差地别。

除了总部,长三角、环渤海、珠三角的资产规模最大。其中长三角上半年赚了 50.61 亿元,珠三角赚了 30.79 亿元,妥妥的 “赚钱主力”,就像公司里的核心部门,扛着业绩往前走。

可环渤海地区就惨了,上半年直接亏损。数据显示,环渤海营收 65.51 亿元,比去年同期的 80.29 亿元少了一大截,更关键的是,去年同期还赚 41.23 亿元,今年直接亏了 20.34 亿元。这就像一个原本赚钱的分公司突然亏损,不仅拉低了整体利润,也说明民生银行在区域布局、风险判断上,还有不少要调整的地方。

从 2020 年开始转型:绿色信贷涨 9.6%,个人存款逆增 6.1%

其实面对银行行业的大难题 —— 比如放贷款的利息差变小、赚钱越来越难,民生银行早从 2020 年管理层换届时就开始转型了,核心思路就是 “优化结构、控制风险、稳住增长”。这几年在资产端(放出去的钱)和负债端(吸收的存款)都做了不少调整,咱们来看看实际效果。

先看资产端,也就是 “把钱投到哪儿”。民生银行重点往国家支持的领域倾斜:绿色信贷(支持环保项目的贷款)余额涨了 9.63%;服务了 12.19 万户科技型企业、2.80 万户 “专精特新” 小巨人企业;给小微企业的贷款也在持续增加。个人业务方面,个人养老金账户有 245.50 万户,涨了 6.94%;手机银行、网上银行这些线上用户有 12449.44 万户,也涨了 3.18%,算是跟上了数字化的节奏。

再看负债端,也就是 “怎么拉存款”。现在银行拉存款不容易,民生银行却实现了个人存款逆势增长,同比涨了 6.1%,而且活期存款占比到了 34.93%。活期存款成本低,就像用便宜的钱做生意,能有效降低成本,这步操作还是挺聪明的。

净息差连续 5 季稳在 1.38%-1.42%,AI 落地 32 个新场景:转型见了实效

这些转型动作也慢慢看到了效果。上半年民生银行的净息差(放贷款利息和付存款利息的差额)是 1.39%,比去年同期涨了 0.01 个百分点,而且连续五个季度稳定在 1.38%-1.42% 之间,没大起大落,说明成本控制住了。

在科技方面,民生银行也没落下,上半年 AI 技术又落地了 32 个新场景,比如智能客服、风险识别这些。截至 6 月底,深度服务的科技型企业超 11 万户,贷款余额超 4100 亿元,其中 “专精特新” 企业贷款超 1100 亿元,专门服务小微企业的 “易创 E 贷” 也覆盖了 5000 户客户,科技 + 金融的路子走得还算稳。

招商证券给 “买入”,中金看好 ROE 上行:机构咋看未来?

对于民生银行的未来,不少机构也挺看好。招商证券在研报里说,民生银行上半年营收涨得不错,息差也稳住了,预测之后利润会恢复增长,还给了 “买入” 评级,觉得估值有上涨空间。中金公司也认为,民生银行在房地产风险、股东风险化解上会更顺利,而且通过 “多赚钱、少花钱” 能让 ROE(净资产收益率)稳步上升,之后有望扩大资产规模,利息差表现也会比同行好。

(提醒:内容来自:民生银行半年报、民生银行官网、新华网财经、澎湃新闻及往期公开新闻报道。文中观点仅供参考、不作为投资建议。)

尾声:“ 民生银行这份半年报,就像一面镜子,既照出了转型的成效——营收增长、息差企稳、部分领域风险改善,也照出了待解的难题——利润下滑、零售风险上升、区域经营分化。接下来,怎么让盈利结构更合理、把零售端风险控住、把弱势区域的业务盘活,会是它能不能实现高质量发展的关键。这不仅关乎民生银行自己,也给整个银行业的转型提供了参考,值得咱们持续关注。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。