疑私通9家白名单外助贷平台!长银消金营收暴增80%背后藏合规猫腻观点

西北首家持牌消费金融公司陕西长银消费金融有限公司(下称“长银消金”)便是一个引人注目的案例。近年来,这家由长安银行控股的消金机构规模持续扩张,但与其业绩增长相伴的,却是频频出现在各大投诉平台上的用户声讨——“强制捆绑会员费”“砍头息”等关键词,将长银消金推向了舆论的风口浪尖。

近几年,消费金融行业监管持续加码、合规红线日益清晰。然而,在行业整体向合规方向迈进的同时,仍有部分持牌机构在规模与合规的天平上选择了向规模倾斜。

西北首家持牌消费金融公司陕西长银消费金融有限公司(下称“长银消金”)便是一个引人注目的案例。近年来,这家由长安银行控股的消金机构规模持续扩张,但与其业绩增长相伴的,却是频频出现在各大投诉平台上的用户声讨——“强制捆绑会员费”“砍头息”等关键词,将长银消金推向了舆论的风口浪尖。

盐铁财经进一步调查发现,虽然长银消金公布了合作名单,但在展业过程中,仍与青松融、众利数科至少9家不在合作名单之列的平台合作,这与“助贷新规”明确的“不得与名单外的机构开展互联网助贷业务合作”的要求严重不符,也暴露出其名单制管理的形同虚设。

营收暴增80%,长银消金业绩逆势狂飙

长银消金成立于2016年,是全国第16家、西北地区首家持牌消费金融公司。

作为一家典型的银行系消费金融主体,该公司由长安银行控股,并联合汇通信诚租赁有限公司、北京意德辰翔投资有限公司共同发起设立。2019年,长银消金完成增资,注册资本由3.6亿元增至10.5亿元,标志着其资本实力的一次重要跃迁。目前,长安银行持股51%,汇通信诚租赁、北京意德辰翔投资分别持股25%、24%。

依托银行股东的资金与牌照优势,长银消金深耕个人消费信贷领域,布局线上小额信贷、场景分期等核心业务,形成多类个人消费贷款产品,官网显示其核心产品包括畅享贷、畅快买、畅开花和长银e家。

回顾长银消金的发展轨迹,其业绩经历了较为明显的波动。2019年是公司的一个重要高光时刻,当年营收达到8.7亿元,同比暴增556.72%,净利润3.56亿元,同比增长836.84%。此后两年增速有所放缓。2022年至2024年,公司又进入稳健增长通道。

其资产规模则从2018年末的41.03亿元一路攀升至2024年末的299.71亿元,年复合增长率近40%,扩张势头明显。

进入2025年,长银消金披露的财报数据,进一步显示出强劲的增长动能。其全年实现营收32.93亿元,较2024年的18.15亿元大幅增长81.43%;实现净利润4.01亿元,同比增长14.25%;截至2025年年末,其资产总额也突破300亿大关,达到312.82亿元。

从行业横向来看,长银消金在31家持牌消费金融机构中处于中腰部位置。不过2025年其营收超过80%的同比增速,在营收超过10亿元的机构中排名第一。

然而,规模扩张并非没有代价。伴随高增长一同浮现的,是一系列值得警惕的隐患。据公开信息,其贷款规模截至2025年初虽已突破300亿元,但不良贷款率呈攀升态势,资本充足率亦渐趋逼近监管底线。

数据显示,截至2025年末,长银消金的不良贷款率为1.94%,较上年上升0.01个百分点,相比2020年末的1.62%上涨0.32个百分点。

而在资本充足率方面,长银消金已经从2023年末的12.06%降至2025年末的11.06%,这说明公司在资产规模扩张的背景下,资本的消耗较快。

与此同时,公司第二、第三大股东所持合计49%的股权已全部被司法冻结,这一治理层面的裂痕与业绩繁荣之间形成了耐人寻味的反差。

乱象频发,合作机构变相“砍头息”

不止如此,盐铁财经调查发现,与长银消金合作的多个机构,存在在借款用户不知情的情况下,强制捆绑收取高额会员费、权益费的情况,让借款用户的综合借款成本大大增加,背上沉重的负担。

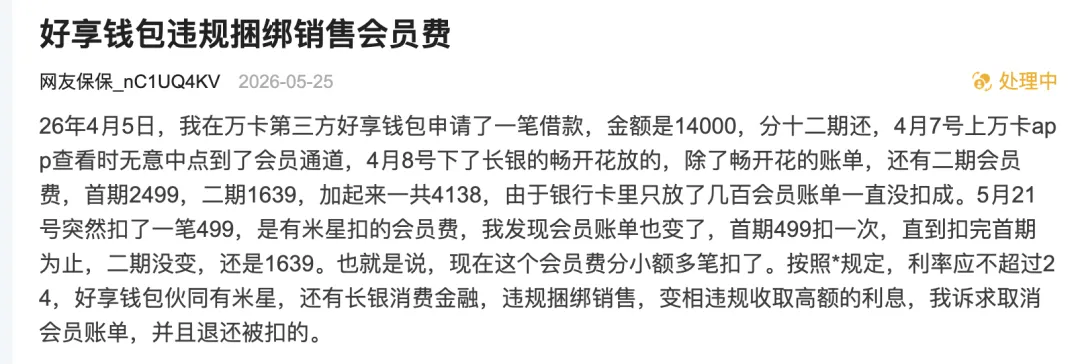

在消费保上,一名借款用户在5月25日反映,其于今年4月5日,在万卡第三方好享钱包申请了一笔借款,金额是14000元,分十二期还。4月7号上万卡app查看时无意中点到了会员通道,4月8号长银(消金)的畅开花放款。

但他发现,除了畅开花的账单,还有两期会员费,首期2499元,二期1639元,加起来一共4138元。“由于银行卡里只放了几百元,会员账单一直没扣成,5月21号突然扣了一笔499元,是有米星扣的会员费,我发现会员账单也变了,首笔499元扣一次,直到扣完首期为止,二期没变,还是1639元。也就是说,现在这个会员费分小额多笔扣了。”

这名用户表示,按照规定,利率应不超过24%,但“好享钱包伙同有米星,还有长银消费金融,违规捆绑销售,变相违规收取高额的利息,我得诉求取消会员账单,并且退还被扣的。”

盐铁财经经过计算,其所承担的会员费,接近本金的30%。由于该用户并未提及其所承担的利率是多少,但是如果仅将会员费视为利率,其所承担的年化利率就高达50.8%,远超24%红线。

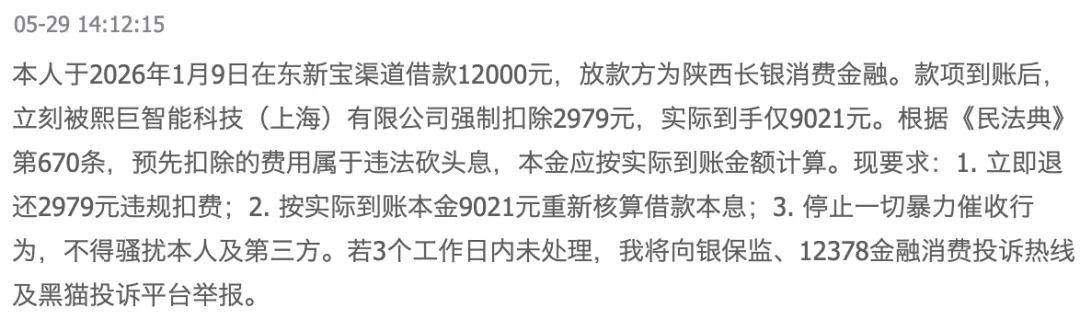

并不止这一例这一家。5月29日,另一名借款用户称,其于2026年1月9日在东新宝渠道借款12000元,放款方为陕西长银消费金融。款项到账后,立刻被某权益公司强制扣除2979元,实际到手仅9021元。

这笔堪称“砍头息”的权益费占借款金额约25%。

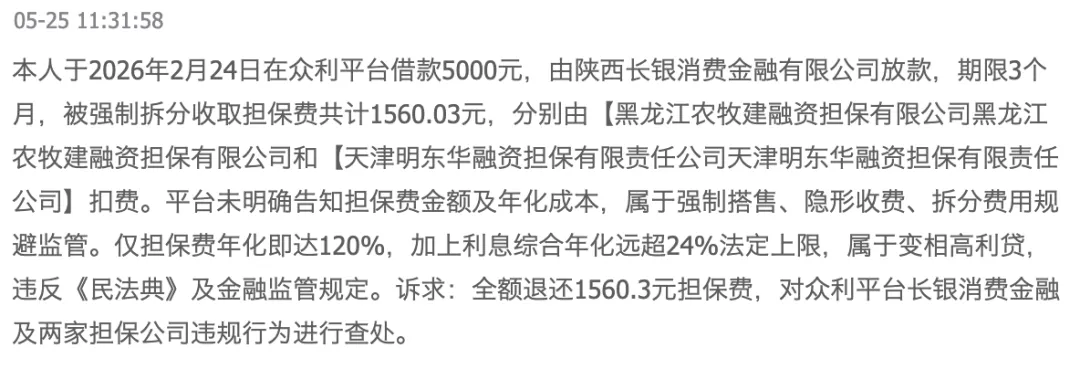

3月26日,有借款用户表示,其于众利优选借款5900元,分三期还款,资方为陕西长银消费金融有限公司。借款时以惠优卡名义收取权益费用1770元,该笔权益费用分两期付款,第一期于下款当日扣除1170元,第二期于2026年4月26日扣除590元。显示权益费用收取方为洛必达。

该用户称,其于4月27日经过12378反馈给资方长银金融后,未收到扣款方任何联系。

这名用户承担的权益费,占了借款金额的40%。如果不算其本来所承担的利息,仅将这部分权益费视作利息,其承担的年化利率就高达228.6%。

或许上述长银消金的合作机构会辩称,所谓的“权益费”“会员费”并非由它们收取,而是由第三方权益机构收取,但无利不起早,为何这些权益机构会像蚂蟥一样叮在它们身上,因为这些权益机构在收取费用后,会向这些助贷平台进行一定比例的返佣。这样这些助贷平台既可以避免借款利率超过24%监管红线,又可以赚取额外利润。业内人士表示,这已是行业公开的秘密。

而回到资金方长银消金,借款用户承担如此之高的会员费或权益费,虽与长银消金没有直接关联,但其有监管之责。

《消费金融公司管理办法》第四十九条规定,消费金融公司应当持续对合作机构进行管理,及时识别、评估因合作机构违法违规导致的风险,督促合作机构落实合规管理、消费者权益保护责任,结合服务内容、服务质量、服务合规性等制定合理的激励约束机制,严格规范其行为。消费金融公司应当至少每年对合作机构开展一次全面评估。

第五十条规定,消费金融公司发现合作机构存在违法违规归集贷款资金、未依法依规提供贷款管理必要信息、服务收费明显质价不符,或存在其他重大违法违规行为、无法继续满足准入条件的,应当终止合作。

去年10月落地的助贷新规又进一步要求,商业银行(消费金融公司)应当在合作协议中明确平台服务、增信服务的费用标准或区间,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费。

显然,通过上述投诉来看,长银消金的监管存在漏洞。

白名单制度形同虚设,违规合作触监管红线

盐铁财经进一步调查发现,长银消金疑似与多家不在合作名单中的机构保持合作。

长银消金在去年9月29日公布了60家合作机构的名单,今年4月30日,其对这份名单进行了更新,扩展到74家机构。

上面投诉的三家平台东新宝、好享钱包、众利优选,运营公司分别为成都多闪闪互联网广告有限公司、和新疆东新科技有限公司和众利数字科技(广州)有限公司。但这三家公司,均未出现在长银消金的上述名单中。

更为值得一提的是,成都多闪闪互联网广告有限公成立于2023年,注册资本100万元,法定代表人为秦浩,员工人数为0人,并没有相关金融牌照;新疆东新科技有限公司也成立于2023年,注册资本100万元,法定代表人韩志伟,员工人数0人,也没有相关牌照。两家公司更像是壳公司。

如按照用户的投诉,不只是这两家。在黑猫投诉上,与长银消金一同被投诉的还有众利数科、乐享借钱、汇薪鑫、金瀛花、天源花、互达融、青松融等。 一用户4月10日投诉称,“2026年1月12日我在乐享借钱申请的互达融借款,共计16000元,放款方为陕西长银消费金融。申请时在不起眼的地方标注权益卡,共两期,每期1976元,扣款方为巴马钜润公司。没有权益说明,属于砍头息,希望进行退费。”

一用户4月10日投诉称,“2026年1月12日我在乐享借钱申请的互达融借款,共计16000元,放款方为陕西长银消费金融。申请时在不起眼的地方标注权益卡,共两期,每期1976元,扣款方为巴马钜润公司。没有权益说明,属于砍头息,希望进行退费。”

另一用户在4月24日投诉表示,“本人2026年4月19日在长银消费金融合作的平台汇鑫薪借款4200元 款项到账后被这个平台扣取了497元所谓的会员费 这个平台也找不到客服 要求退还被扣取的会员费497元,并且取消之后还要扣的会员费。”

根据天眼查及盐铁财经调查,乐享借钱、金瀛花、天源花、互达融、青松融分别由上海旭昌网络科技有限公司、杭州犇瀛信息技术有限公司运、广州紫多米科技有限公司、深圳市三三网泉科技有限公司以及深圳青松云数字科技有限公司运营,汇薪鑫甚至通过公开途径找不到运营公司。

它们的运营公司有一个共同之处是,均没有任何金融牌照和放贷资质,也均不在长银消金的合作名单中。

加上前面的3家,盐铁财经统计,至少有9家与长银消金合作的平台不在长银消金公布的合作名单中。

但助贷新规明确规定,商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。商业银行不得与名单外的机构开展互联网助贷业务合作。消费金融公司参照执行。

从前述的投诉来看,白名单管控在长银消金实际业务中沦为纸面制度。

令人疑惑的是,为何长银消金宁可冒着违规的风险,也要与上述机构合作。

业内人士指出,其一是高增长压力下的流量渴求。长银消金2025年营收同比暴增81.43%,远超行业平均水平,因不像其他头部消金机构那样有强大股东资源和自主获客能力,所以要实现如此高速的资产扩张,仅靠名单内的合规头部平台远远不够。

更何况,合规透明的头部助贷平台在利率压降后利润空间有限,与长银消金的合作意愿及利润贡献度均在大幅降低。而名单外的中小助贷平台虽合规水平参差不齐,但能带来大量下沉客群和更高转化率的流量,成为支撑其规模增速的关键“弹药”。

其二或是高息模式的利润分成驱动。名单外的中小平台在息费操作上更灵活,能够通过“会员费”“权益费”等第三方代扣模式将综合利率推高,长银消金作为资金方,在不直接触碰监管红线的前提下,可通过更高的息费分成获取超额利润,弥补自身资金成本偏高、净息差收窄的压力。

结语

长银消金的困境,折射出消费金融行业从“规模至上”向“合规为本”转型中的典型阵痛。

在监管红线持续收紧、利率中枢不断下移的背景下,继续依赖高息扩张与名单外合作的增长模式,无异于饮鸩止渴。若不能尽快告别路径依赖、重塑合规体系与自主风控能力,长银消金将在行业分化洗牌中付出更大的代价。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。