股价1季度下跌25%:C端见顶、B端承压,金山办公下一个故事怎么讲?观点

3月26日,金山办公发布了2025年财报。从表面数据看,这份成绩单收入与利润保持增长,现金流依然充沛,基本盘稳固。但资本市场的反馈并不积极。

3月26日,金山办公发布了2025年财报。从表面数据看,这份成绩单收入与利润保持增长,现金流依然充沛,基本盘稳固。但资本市场的反馈并不积极。

截至2025年12月31日,金山办公收盘价为307.07元/股;3个月后,公司股价回落至229.50元/股(截至4月3日收盘),区间跌幅超过25%。业绩尚可,股价却明显承压,这种业绩与股价背离的现象,某种程度上反映了市场情绪的转变。

反常背后,是市场对其未来增长的重新评估。在AI加速渗透、协同办公竞争持续升级的背景下,市场对一家高估值科技公司的期待,早已不只是稳,而是增长是否具备持续性与想象空间。

正是在这一语境下,金山办公这份财报传递出了更深层次的信号,增长仍在延续,但结构性的压力,已逐渐浮出水面。

C端逼近天花板,增长尚在,但质量承压

金山办公财报显示,公司2025全年实现营业收入59.29亿元,同比增长15.78%;归母净利润18.36亿元,同比增长11.63%;经营现金流净额达到25.02亿元,同比增长13.9%。结构上,WPS 365成为最大亮点,报告期内实现64.93%的高增长,成为公司新的增长引擎。

无论从规模还是盈利能力来看,金山办公依然处于国内办公软件厂商的头部位置。

但如果进一步拆解数据,会发现一个值得警惕的趋势,即公司的利润增速已经明显落后于收入增速。这一变化背后,直接反映的是成本端的持续抬升。

2025年,公司研发投入达到20.95亿元,同比增长23.57%,研发费用率维持在35%以上;与此同时,销售费用与管理费用也分别增长14.96%和17.68%。三项费用同步上升,使得利润空间受到持续挤压。

在AI加速渗透的背景下,全球办公软件厂商普遍加码AI投入以维持竞争力,从战略角度来看,金山办公围绕AI、协作、国际化3个方向主动加大投入,本身并无问题。但在当前估值水平下,市场更关心的是,这些投入何时能够转化为清晰且可持续的增长动能,而不是长期停留在预期层面。

正因如此,业务结构中的细微变化,开始直接影响市场判断,其中C端业务尤为关键。作为长期贡献主要收入的WPS个人业务,2025年实现收入36.26亿元,同比增长10.42%,较上一年的接近18%明显放缓。

与此同时,金山办公多项指标增速放缓,国内收入增速降至7.87%,较2024年同期的16.84%增速大幅收窄。其月活设备数增长亦进入平台期,付费用户增速也明显回落,其增速由上年的17.49%下滑至10.67%。

这些数据共同指向一个事实,即金山办公依赖用户规模扩张驱动增长的阶段已经基本结束,C端市场正逐步逼近天花板。

在用户增长趋缓的背景下,公司开始通过提升ARPU来维持收入增长,包括细分会员体系、强化付费权益等方式。在国内办公软件用户规模趋近饱和的背景下,金山办公采取了套娃式收费,超级会员、大会员、AI会员层层叠加,通过权益拆分、功能迁移等方式提升付费门槛,加之自动续费与弹窗引导问题,持续消耗用户耐心。

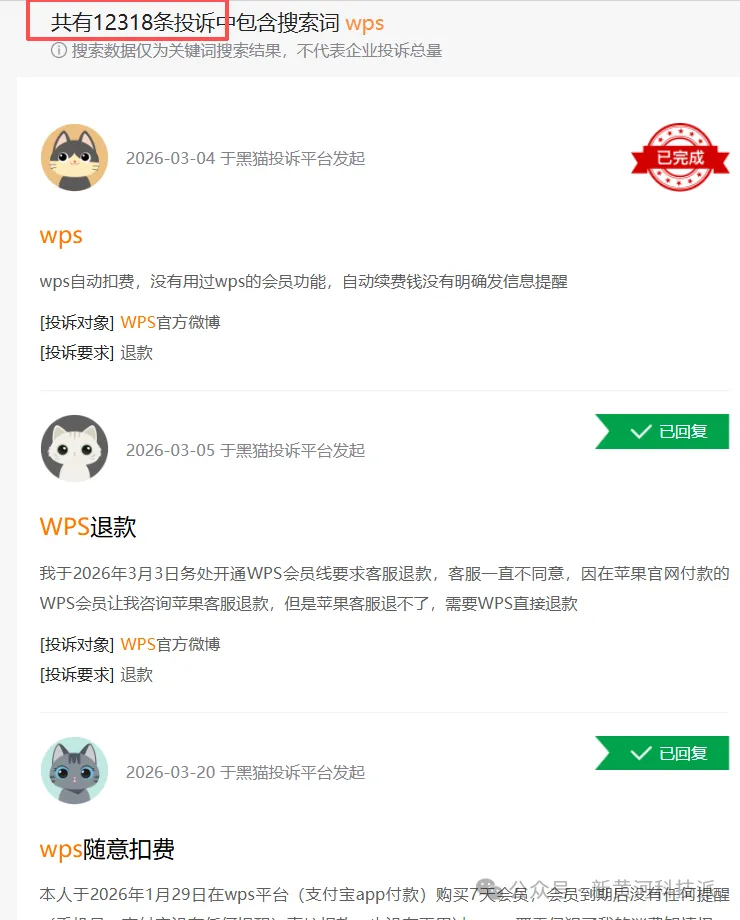

这种策略的确能在短期内为公司快速提升收入,但与此同时,它也带来了明显的用户反弹。在黑猫平台搜索WPS,相关投诉累计超过1.2万条,并多次被主流媒体点名。

对于一款高度依赖用户信任的生产力工具而言,这种隐性损耗往往具有更长周期的影响。

与此同时,数据与隐私问题也在进一步放大了这种信任裂痕。

此前,WPS曾多次因隐私争议陷入舆论漩涡,2023年11月,“用户文档用于AI训练”的相关质疑引发广泛关注,叠加早期被质疑远程审查本地文件的历史,使得部分用户对其数据安全产生不信任。对于一款底层办公软件而言,数据安全与用户信任本就是最核心的护城河,一旦出现松动,其影响往往具有更长周期。

整体来看,金山办公的财报并不存在“失速”,但增长质量的变化已经不容忽视,这对金山办公来说并不是一个好信号。

信创红利减弱,B端正在筑顶

如果财报只能呈现部分结果,那么其背后的B端生态挑战同样值得深挖。

当前,B端市场的边际效益正在减弱,过去几年,金山办公在政企市场的快速拓展,很大程度上受益于信创(国产替代)带来的政策红利。但随着核心领域替代率不断提升,这一红利正在逐步减弱,新增空间趋于收窄。

在此背景下,金山办公将WPS 365作为第二增长曲线,通过整合文档、协作与AI能力切入企业级办公场景。2025年该业务实现收入7.2亿元,同比增长64.93%,依然是财报中的亮点,但相较上一年超过140%的增速,已经明显回落,增长动能开始趋于理性。

与此同时,从收入结构来看,WPS 365在2025年上半年营收占比仅约11.62%,尚未具备挑大梁的能力。

更深层的挑战来自市场格局本身,金山办公在协同办公领域并没有先发优势,钉钉、飞书、企业微信三大巨头早已牢牢占据相关领域的大半江山。

第三方数据机构QuestMobile显示,2025年国内协同办公市场中,钉钉、飞书、企业微信的合计市场覆盖率已达92%。其中,钉钉以约2亿月活用户位居第一,企业微信月活约1亿位居第二。

这种竞争的难度不仅体现在市场份额上,更体现在迁移成本上。协同办公软件的选择,往往是自上而下的决策,核心决策者是企业管理层而非普通员工。一旦企业完成对钉钉或企业微信的部署,其内部流程、沟通方式乃至业务体系都会深度绑定在既有平台之上,切换成本极高。

在这种情况下,金山办公即便在产品层面具备一定竞争力,也很难实现大规模替代。

归根结底,当前协同办公市场的竞争,已经从单一工具层面,升级为“企业操作系统”层面的竞争,而金山办公的核心能力仍然更多集中在文档工具,连接能力与生态深度相对不足,这在一定程度上限制了其在B端市场的扩张空间。

其次是AI战略的阶段性困境,从节奏上来看,金山办公在AI与协同办公领域的布局略显滞后,2023年9月才首次发布生成式AI应用WPS AI,2024年4月推出面向企业用户的WPS 365,正式进入协同办公赛道;而对手方面,飞书早在2023年4月发布My AI智能助手,钉钉则在2022年底启动AI改造,并于2023年8月推出AI PaaS。

在关键产品节点上的时间差,使得金山办公在用户心智与市场教育上处于相对被动的位置。

而在技术层面,公司选择了“外部大模型+自研小模型”的策略,通过接入DeepSeek等第三方模型来降低推理成本。这一路径在成本与风险控制上更为务实,但这也意味着WPS AI所能提供的功能,与市面上主流大模型存在较高重合度,且部分能力甚至可以通过免费产品获得。

在行业整体向“AI重构工作流”演进的背景下,如果金山办公无法在关键场景中建立差异化优势,其战略价值将难以充分体现,也很难形成稳定的付费转化路径。相关数据显示,金山办公海外月度活跃设备数达到2.45亿,但全年海外个人业务收入仅为2.82亿元,海外年度付费个人用户285万,付费转化率仅为1%。

这种高活跃、低变现的现象,本质上反映了公司在海外市场仍然依赖免费策略获取用户,但在缺乏生态协同与产品差异化的情况下,难以实现有效变现。

综合来看,金山办公当前面临的,并非单一业务承压,而是多条增长路径同时进入调整期,问题重重,需多维度破局方能稳续成长。

重构增长逻辑,实现高质量增长迫在眉睫

金山办公的问题,从来不在于是否具备基本面,而在于增长逻辑是否能够完成切换。

过去,公司依靠C端用户扩张与信创红利,实现了持续增长;而在新的阶段,这两条路径都在逐步放缓,新的增长引擎尚未完全接力。在这种过渡期内,财报呈现出的收入增长、利润承压,本质上正是这种切换过程的直接体现。

对于资本市场而言,当前给予金山办公的高估值,并非对既有业务的简单定价,而是对其未来在AI、B端与全球化方向上实现突破的预期。如果这些方向能够跑通,公司依然具备重新打开增长空间的可能;但如果长期停留在投入阶段,估值与业绩之间的张力将持续存在。

站在2026年的起点,金山办公真正需要回答的,不再是如何保持增长,而是以什么样的方式实现高质量增长。这不仅关乎一份财报的表现,也关乎其能否完成从工具型软件公司,向智能生产力平台的转型。

这一步,决定的将是它未来数年的位置。

文:新黄河科技与大健康研究院 周微

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。