秦英林刚退二线“拜猪文”就被炒作,牧原的问题出在哪儿?观点

近日,牧原股份创始人秦英林创作于2012年的内部文章《拜猪文》在网络流传,其中关于“像猪一样奉献一切”等相关表述引发讨论,部分网友认为相关内容存在过度强调员工奉献的倾向。

一篇十余年前的企业文化文章,再次将牧原股份推上舆论中心。

近日,牧原股份创始人秦英林创作于2012年的内部文章《拜猪文》在网络流传,其中关于“像猪一样奉献一切”等相关表述引发讨论,部分网友认为相关内容存在过度强调员工奉献的倾向。

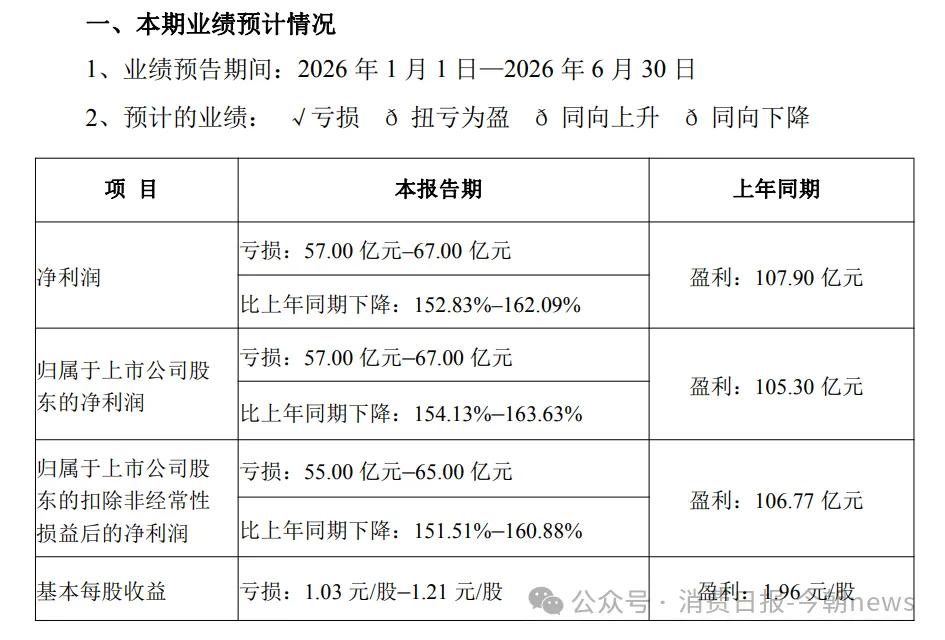

舆论争议出现的同时,牧原股份披露的一季度报告显示,2026年一季度归母净利润亏损12.15亿元。7月10日,公司发布半年度业绩预告,预计上半年归属于上市公司股东的净利润亏损57亿元至67亿元。

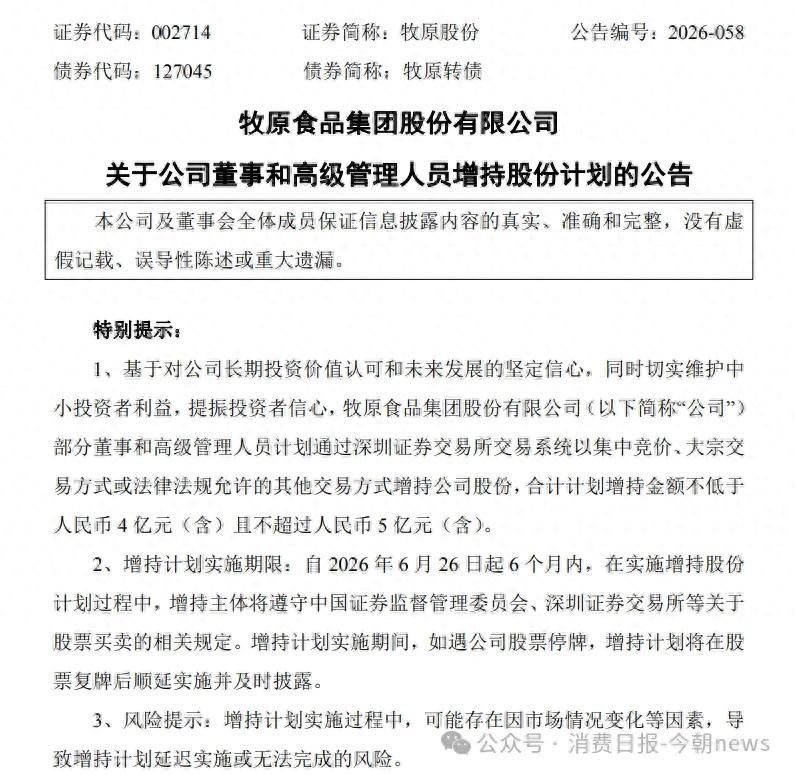

在猪价低迷、股价调整以及管理层完成交接的背景下,牧原股份于6月25日晚间公告,包括董事长曹治年、总裁兼首席财务官高曈、董事秦牧原等12名董事及核心管理人员计划增持公司股份,金额合计4亿元至5亿元,并同步推出3亿港元至5亿港元H股回购计划。

图源/公司公告

一篇企业文化文章引发的讨论,管理层拿出资金增持,再到行业周期带来的盈利压力,曾经凭借规模优势被称为“猪茅”的牧原股份,正在经历一次新的市场审视。

1

从养猪企业到“猪茅”,

牧原如何走到行业龙头位置

牧原股份的发展轨迹,几乎伴随着中国生猪养殖行业规模化进程。

1992年,秦英林、钱瑛夫妇从养猪起步。早期牧原并不具备大型养殖企业的规模优势,而是在长期养殖实践中逐渐形成自繁自养的发展模式。

与传统“公司和农户”的模式相比,自繁自养意味着企业需要承担更多前期投入,包括种猪体系建设、猪场建设、饲料供应以及养殖管理。但这一模式也让企业能够更直接控制生产环节,提高养殖效率。

经过多年发展,牧原逐渐形成覆盖种猪繁育、饲料生产、生猪养殖、屠宰加工等环节的完整产业链。

规模化扩张成为牧原成长的重要路径。

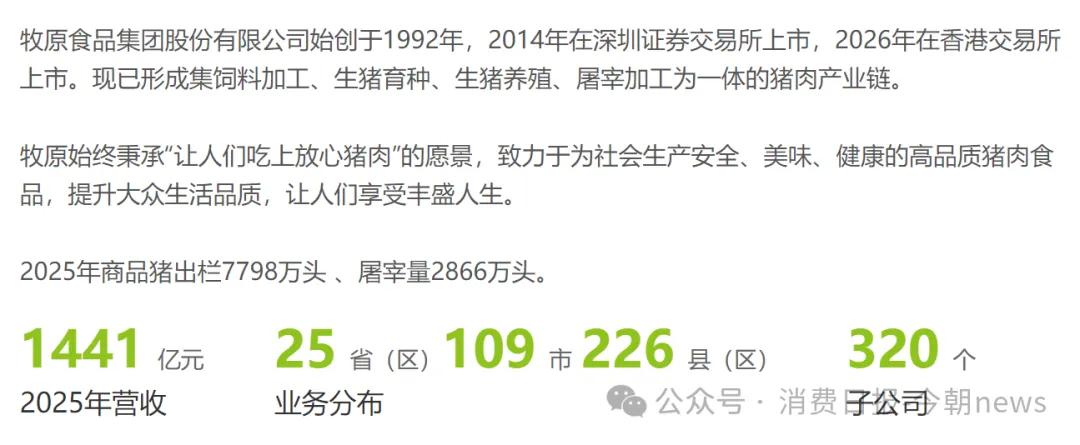

近年来,公司持续扩大养殖产能,在全国多个区域布局生猪养殖基地。截至2025年末,公司商品猪年销售量已经达到数千万头规模,成为国内最大的生猪养殖企业之一。

图源/公司官网

在资本市场,牧原最受关注的阶段是2020年。

当年,受非洲猪瘟影响,国内生猪供应大幅收缩,猪价快速上涨。牧原股份全年实现归属于上市公司股东的净利润274.51亿元,同比增长348.97%。

图源/公司2025年年报

这一利润规模远超行业多数企业。

同期,温氏股份和新希望虽然同样受益于猪周期上涨,但盈利规模与牧原存在明显差距。凭借成本优势、规模优势以及高速增长预期,牧原成为资本市场追捧对象,“猪茅”标签也由此形成。

支撑高利润的核心,是公司长期投入的养殖体系。

在猪价上涨周期中,自繁自养模式能够放大成本优势。由于企业能够控制种猪繁育、饲料供应、防疫管理等多个环节,单位生产成本相对稳定。当市场价格上涨时,成本优势会迅速转化为利润空间。

不过,周期行业的特点在于,高景气并不会长期持续。

随着行业产能恢复,生猪供应逐渐增加,猪价开始进入调整阶段。过去几年,国内养猪企业普遍经历利润下降,部分企业甚至长期处于亏损状态。

进入2026年,生猪行业低迷仍在延续。

牧原股份一季报显示,公司实现营业收入298.94亿元,同比下降17.10%;归属于上市公司股东的净利润为-12.15亿元,上年同期为盈利44.91亿元;经营活动产生的现金流量净额为-9.20亿元,上年同期为75.06亿元。

图源/公司财报

7月10日,公司发布半年度业绩预告,预计上半年归属于上市公司股东的净利润亏损57亿元至67亿元,上年同期盈利105.30亿元。

公司表示,业绩下降主要由于商品猪销售价格下降。报告期内,公司商品猪销售均价约10.4元/公斤,同比下降约28%,虽然养殖成本同比下降,但价格下降对利润形成明显影响。

图源/公司公告

从经营数据来看,牧原当前承受的压力主要来自猪价变化。

过去几年,公司持续推动成本优化。相比行业平均水平,牧原仍具备一定成本优势,但对于大型养殖企业而言,当行业进入低价周期后,成本优势只能降低影响,难以完全抵消价格下跌。

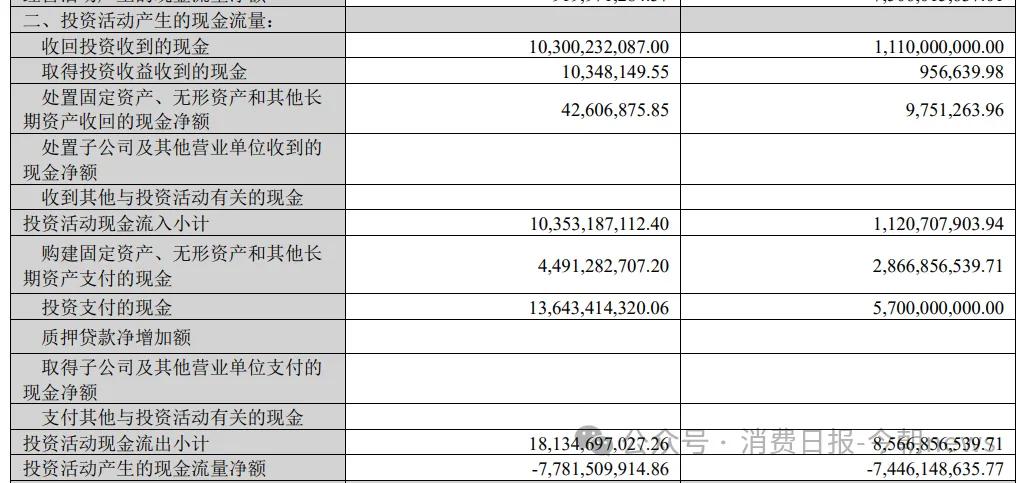

与此同时,规模扩张带来的资产投入也成为市场关注点。

一季度数据显示,公司投资活动产生的现金流量净额为-77.82亿元,其中购建固定资产等长期资产支付的现金规模较高。

图源/公司财报

长期以来,建设大型猪场、完善产业链布局帮助牧原扩大市场份额。但随着资产规模扩大,公司也需要面对折旧、资金占用以及资产运营效率等问题。

过去,市场关注牧原能否依靠规模继续增长。如今,这套规模化模式在低周期环境下,能否继续转化为稳定盈利能力?

2

一篇《拜猪文》引发争议

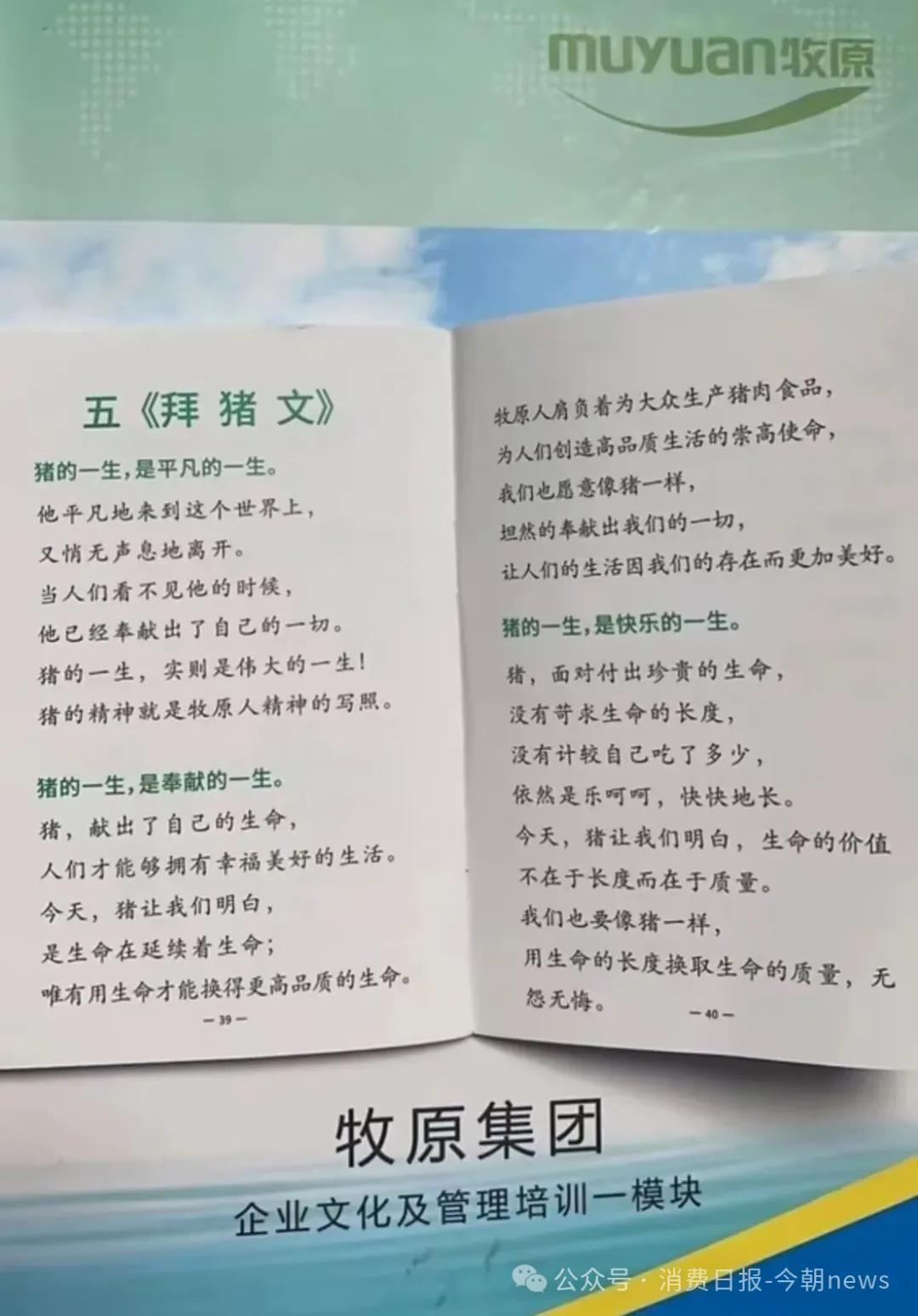

6月底,一篇名为《拜猪文》的内部文章重新进入公众视野。

据媒体报道,网络流传的一张展板照片显示,该文章出现在牧原集团企业文化及管理培训相关内容中。其中部分关于“奉献”的表述,引发外界对于企业文化和员工管理方式的讨论。

争议焦点主要集中在文章中的一些表达。

图源/社交平台

例如,“愿意像猪一样,坦然地奉献出我们的一切”等内容,被部分网友认为存在过度强调员工奉献的倾向,甚至质疑相关企业文化是否会演变为对员工单方面要求。

对此,牧原股份回应称,《拜猪文》由创始团队于2012年创作,是团队总结20年养猪实践后的感悟,主要用于表达对生命、行业以及养猪事业的理解,并不存在要求员工无条件奉献的含义。

据了解,该文章作者为牧原创始人秦英林,据《新京报》报道,秦英林认为“我们的事业是养猪,实则是猪养活着”“尊重猪就是尊重自己,崇拜猪就是崇拜自己”,此前曾在牧原养猪节等相关活动中被集团干部代表诵读。

从企业发展历程来看,文化建设一直是牧原管理体系中的重要部分。

过去多年,牧原依靠高度集中的管理模式和规模化生产体系快速扩张。对于一家员工数量庞大、生产基地遍布多地的企业而言,如何保持组织效率,是企业成长过程中必须面对的问题。

不过,随着企业规模扩大,企业文化也会受到更多外部审视。

此次《拜猪文》争议出现的时间点,也较为特殊。

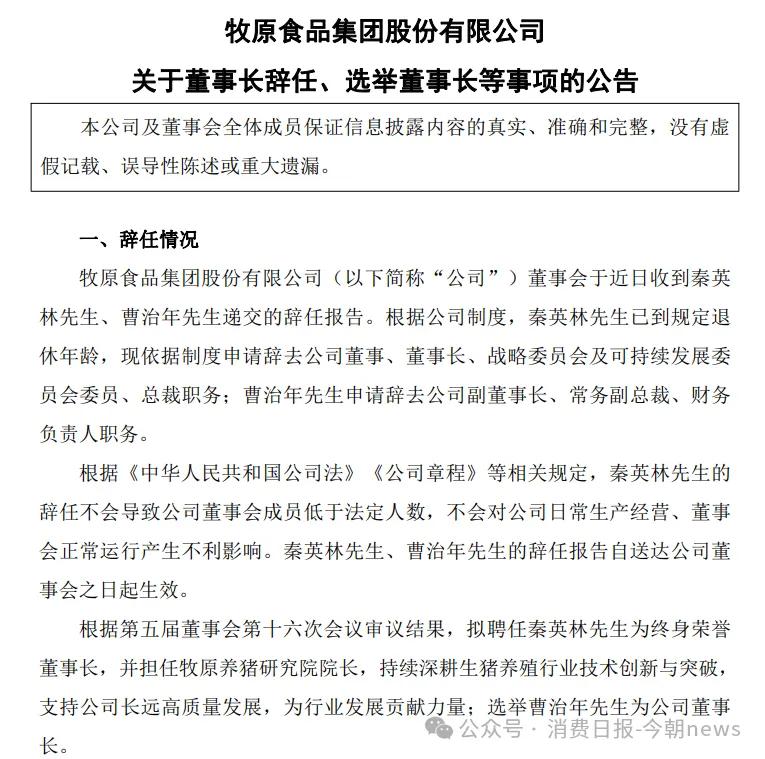

6月1日,牧原股份发布公告称,秦英林因达到退休年龄辞任董事长、总裁等职务,转任终身荣誉董事长兼牧原养猪研究院院长。

图源/公司公告

随后,公司董事长职位由曹治年接任。

曹治年长期任职于牧原,1998年加入公司,此前担任公司副董事长、常务副总裁等职务,是公司内部培养起来的管理人员。

管理层交接完成后,市场也开始关注牧原未来的发展方向。

与此同时,公司股价处于调整阶段。

对于一家同时登陆A股和港股的企业而言,股价变化不仅反映投资者对于短期业绩的判断,也影响市场对于公司长期价值的评价。

就在这一背景下,牧原股份公布管理层增持计划。

公告显示,曹治年、总裁兼首席财务官高曈、董事秦牧原等12名董事及核心管理人员,计划在未来6个月内增持公司股份,金额合计4亿元至5亿元,资金来源为自有资金及自筹资金。

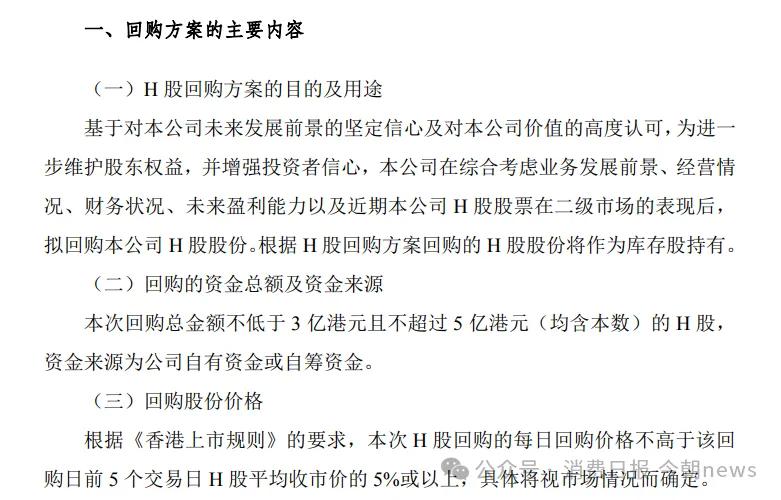

与此同时,牧原同步推出H股回购计划。

公司计划使用3亿港元至5亿港元资金回购H股股份,并将回购股份作为库存股持有。

图源/公司公告

牧原在2026年完成港股上市后,形成A股、H股双资本平台。对于公司而言,如何保持两个市场投资者对于企业治理、盈利能力和成长空间的认可,成为新的挑战。

不过,增持和回购更多解决的是市场预期问题。

对于一家养殖企业而言,最终影响估值的仍然是行业周期、成本控制以及盈利恢复速度。

3

从养猪到产业链布局,

牧原的规模优势还能持续吗

过去几年,随着行业集中度提升,大型养殖企业凭借资金、技术和管理优势,不断提高市场份额,牧原的核心竞争力仍来自养殖效率。

公司通过自繁自养体系控制生产环节,通过智能化设备、数字化管理提高生产效率,并持续推动养殖成本下降。

公司总裁高曈曾对外表示,公司2026年全年平均成本目标定在11.5元/公斤以下。

如果未来行业进入产能调整阶段,部分成本较高、资金实力较弱的养殖企业可能退出市场,拥有规模优势的龙头企业有机会进一步扩大市场份额。

除了养殖业务,牧原近年来也在尝试向产业链下游延伸。

生猪养殖一直是公司的核心业务,但行业竞争加剧后,单纯依靠卖猪获取利润的模式面临周期波动。

因此,牧原持续布局屠宰及肉食业务,希望通过产业链延伸提高产品附加值。

目前,公司已经布局多个屠宰项目。

从长期来看,屠宰业务能够帮助企业连接养殖端和消费端,提高产业链协同能力。

但与此同时,下游业务也面临新的挑战,相比生猪养殖环节,屠宰和肉食品行业竞争更加激烈,盈利能力也需要时间培育。

如何让新增业务形成有效补充,而非增加新的资本投入压力,是牧原未来需要解决的问题。

市场对于牧原的另一层担忧,来自重资产模式。

大型养殖企业拥有更强的抗风险能力,但也需要承担更高的固定成本。

猪场建设、设备投入以及产业链布局,都需要持续资金投入。

在周期下行阶段,如何提高资产利用效率,成为企业经营的重要考验。

近年来,生猪行业正在发生变化,过去,市场更多关注企业能否快速增加出栏量。如今,投资者更加关注企业是否具备稳定盈利能力。

对于牧原而言,规模曾经是公司成长的重要推动力。

但进入新的发展阶段,市场希望看到的是,规模优势能否进一步转化为成本优势、经营优势以及长期盈利能力。

这也是“猪茅”迈向下一阶段必须回答的问题。

《拜猪文》带来的争议,让牧原再次进入公众视野,但对于一家市值千亿级养殖企业而言,短期舆论变化并非决定长期价值的核心因素。

过去三十多年,牧原依靠规模化养殖完成从区域养猪企业到行业龙头的转变。猪周期上行阶段,规模帮助公司获得超额利润;当行业进入低谷,规模带来的资产投入和资金压力也需要被重新审视。

4亿元到5亿元管理层增持以及H股回购,体现了新管理层对于公司发展的信心。

但资本市场最终关注的,仍是牧原能否在下一轮周期中保持成本优势,提升产业链价值,并让规模化模式继续创造稳定回报。

对于曾经站上行业高峰的牧原而言,穿越周期的能力,将决定“猪茅”这一标签能否继续延续。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。