从“6厘”到15.38%!淘车车IPO背后,二手车分期藏着多少隐形坑?观点

2026年5月6日,Yusheng Holdings Limited(下称“淘车车”)正式向港交所主板递交上市申请,由花旗担任独家保荐人、中信证券出任整体协调人,开启其“港股二手车电商第一股”的冲刺之路。

2026年5月6日,Yusheng Holdings Limited(下称“淘车车”)正式向港交所主板递交上市申请,由花旗担任独家保荐人、中信证券出任整体协调人,开启其“港股二手车电商第一股”的冲刺之路。

这家背靠易鑫、腾讯、京东等资本巨头的平台,虽以“行业第一”的标签站上IPO赛道,但其招股书披露的持续巨亏、债务高企、合规争议等问题,却让这份资本加冕之路布满荆棘。

01

豪华股东阵容与股权腾挪

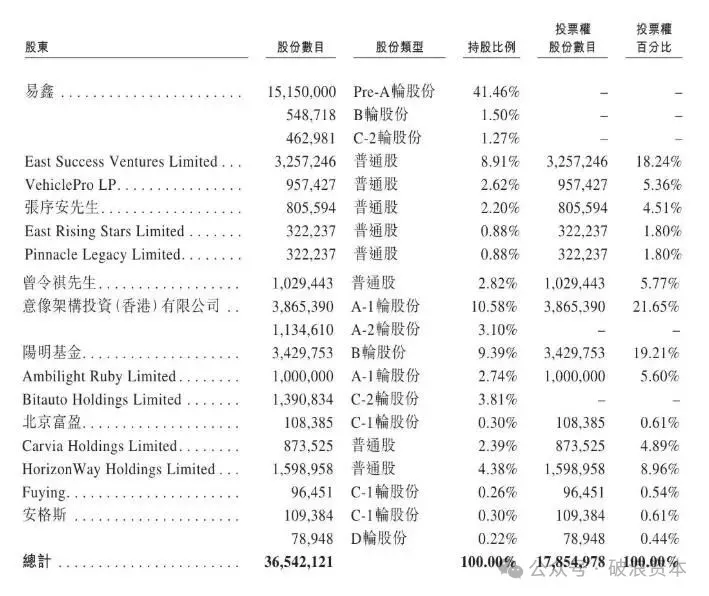

淘车车的底气,很大程度上来自背后强大的资本阵营。这家成立于2018年6月的二手车交易平台,由汽车金融巨头易鑫集团孵化而来,自成立以来累计完成五轮融资,募资总额超40亿元,2026年2月底完成最新一轮融资后,估值攀升至10.02亿美元,跻身独角兽行列。

IPO前夕,淘车车的股东名册堪称“星光熠熠”。易鑫集团以44.23%的持股比例成为第一大股东,但引人关注的是,易鑫拟将其所持股份60%的投票权委托给公司CEO姜东。这一安排使得持股仅11.53%的姜东,得以掌握23.61%的投票权,成为公司实际控股股东,执掌核心决策大权。

现年54岁的姜东履历深厚,曾任职于神州租车、广汇汽车等行业龙头,2018年加入淘车车后逐步晋升,如今身兼董事会主席、执行董事及CEO三职。除易鑫与姜东外,腾讯通过两家关联主体合计持股17.49%,成为第二大股东;京东旗下Ambilight Ruby持有2.74%股权,易鑫CEO张序安个人亦持有2.20%股权,形成了产业资本与互联网巨头共同加持的股东格局。

值得注意的是,资本的加持未能完全解决公司的独立性问题。招股书显示,2025年淘车车前五大客户收入占比达22.5%,其中最大客户正是第一大股东易鑫集团,占比高达15.3%,关联交易依赖度较高,其营收增长的真实含金量备受市场质疑。

02

“行业第一”背后的增长困局

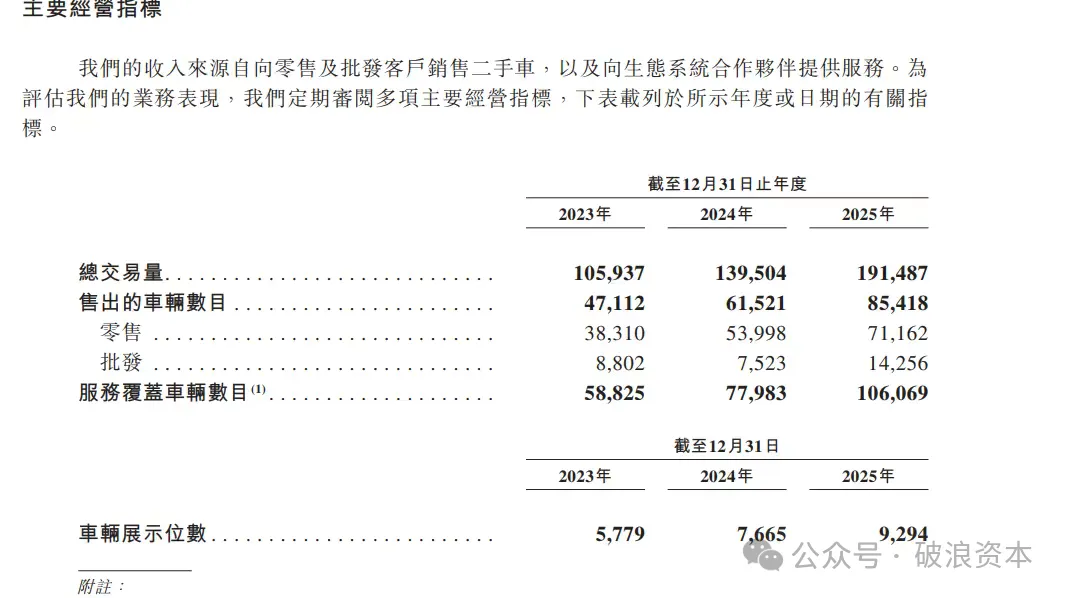

淘车车在招股书中援引弗若斯特沙利文的数据,宣称以2025年155亿元的商品交易总额(GMV)、3.8%的市场份额,位居中国二手车交易平台首位。

从表面看,其规模优势显著——截至2025年底,业务覆盖全国53座城市,运营62家线下销售中心和9294个指定展示位,规模均居全国第一;全渠道月活跃用户突破1300万,还在迪拜、尼日利亚设有海外销售中心,2025年海外收入占比约5.9%。

但这份“第一”的含金量实则有限。2025年中国二手车市场规模约1.3万亿元,3.8%的市场份额意味着行业集中度极低,前五大平台合计市场份额仅14.5%,剩余85.5%的份额被海量小型经销商和个人车商瓜分。更关键的是,淘车车的领先优势极为微弱,与第二名的GMV差距仅3亿元,市占率仅高出0.1个百分点,随时面临被超越的风险。

与此同时,行业竞争正日趋激烈。字节跳动旗下懂车帝依托抖音、今日头条的流量优势,于2021年切入二手车领域,2026年4月在郑州落地24000平方米超级大店,加码线下布局;瓜子二手车完成模式转型后,采用“个人车源+认证车商车源”双轨模式,竞争力持续回升;途虎养车、京东养车等后市场巨头,也纷纷从养车服务向上游二手车交易渗透,凭借线下门店优势与用户基础,对淘车车形成围堵之势。

03

增收不增利与资不抵债的双重压力

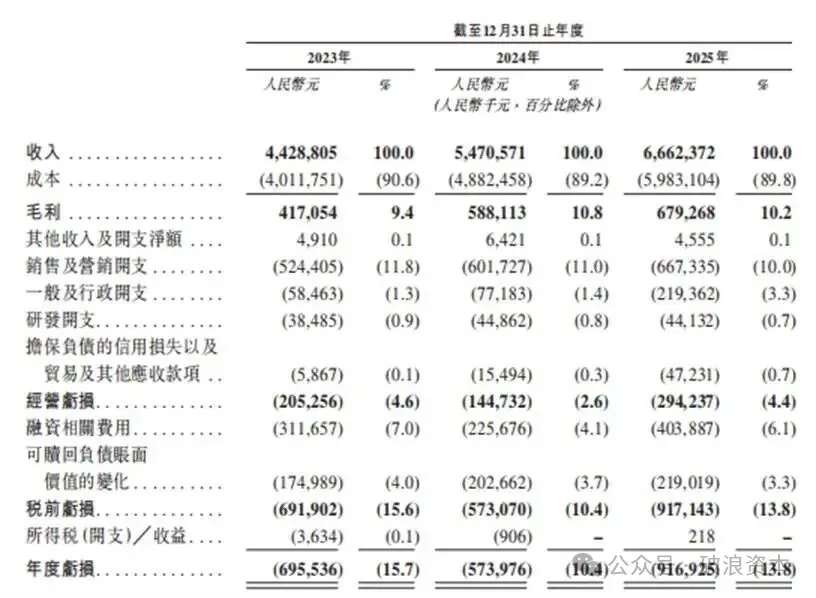

与看似光鲜的规模数据形成鲜明对比的,是淘车车持续恶化的财务状况。招股书显示,2023年至2025年,公司营收从44.29亿元增长至66.62亿元,两年间增幅超50%,保持双位数稳健增长,其中二手车零售业务是核心支柱,2025年贡献43.55亿元收入,占比达65.4%。

但营收增长并未带来盈利改善,反而陷入“越卖越亏”的怪圈。三年间,公司净亏损分别达6.96亿元、5.74亿元、9.17亿元,累计亏损近22亿元,其中2025年亏损同比扩大59.7%,创下近年来新高;经调整净亏损虽相对较低,但也始终维持在2亿元左右,未见收窄迹象。

低毛利是制约盈利的核心瓶颈。2023年至2025年,公司整体毛利率仅在9.4%至10.8%之间徘徊,2025年甚至降至10.2%,较行业平均水平低约5个百分点。其中,核心的二手车零售业务毛利率仅7.1%,车辆批发业务毛利率低至4.1%,仅平台服务业务毛利率达到28.8%,但收入占比仅16.7%,难以支撑整体盈利。

更为严峻的是债务压力。截至2025年末,淘车车总资产约27.1亿元,负债总额却高达70.33亿元,资产负债率飙升至259.5%,深陷资不抵债困境;流动负债净额达52.05亿元,而账上现金及现金等价物仅剩余2.35亿元,流动性风险凸显。此外,公司担保净风险敞口高达19亿元,一旦借款人出现大规模违约,将面临巨额代偿压力。

04

商标诉讼与消费投诉的双重考验

如果说财务困局是淘车车的“内伤”,那么合规争议则是其无法回避的“外伤”,直接冲击品牌信任根基。最引人关注的是其与阿里巴巴的商标侵权及不正当竞争诉讼,阿里此前索赔1000万元,2026年3月31日一审法院判决淘车车停止使用“淘车”相关标识,并赔偿450万元。

尽管淘车车已在4月提起上诉,但“淘车”品牌已使用8年,若二审败诉,公司将面临品牌更名、用户认知断层、客户流失等致命影响,而其在招股书中声称“不利判决不会产生重大影响”的表述,也被市场质疑低估风险。

除商标纠纷外,淘车车的线下门店还存在产权瑕疵问题。招股书披露,其62家线下销售中心中,有41处存在无产权证、土地用途不合规等问题,最高潜在罚款超600万元,部分门店甚至面临停业整改风险。

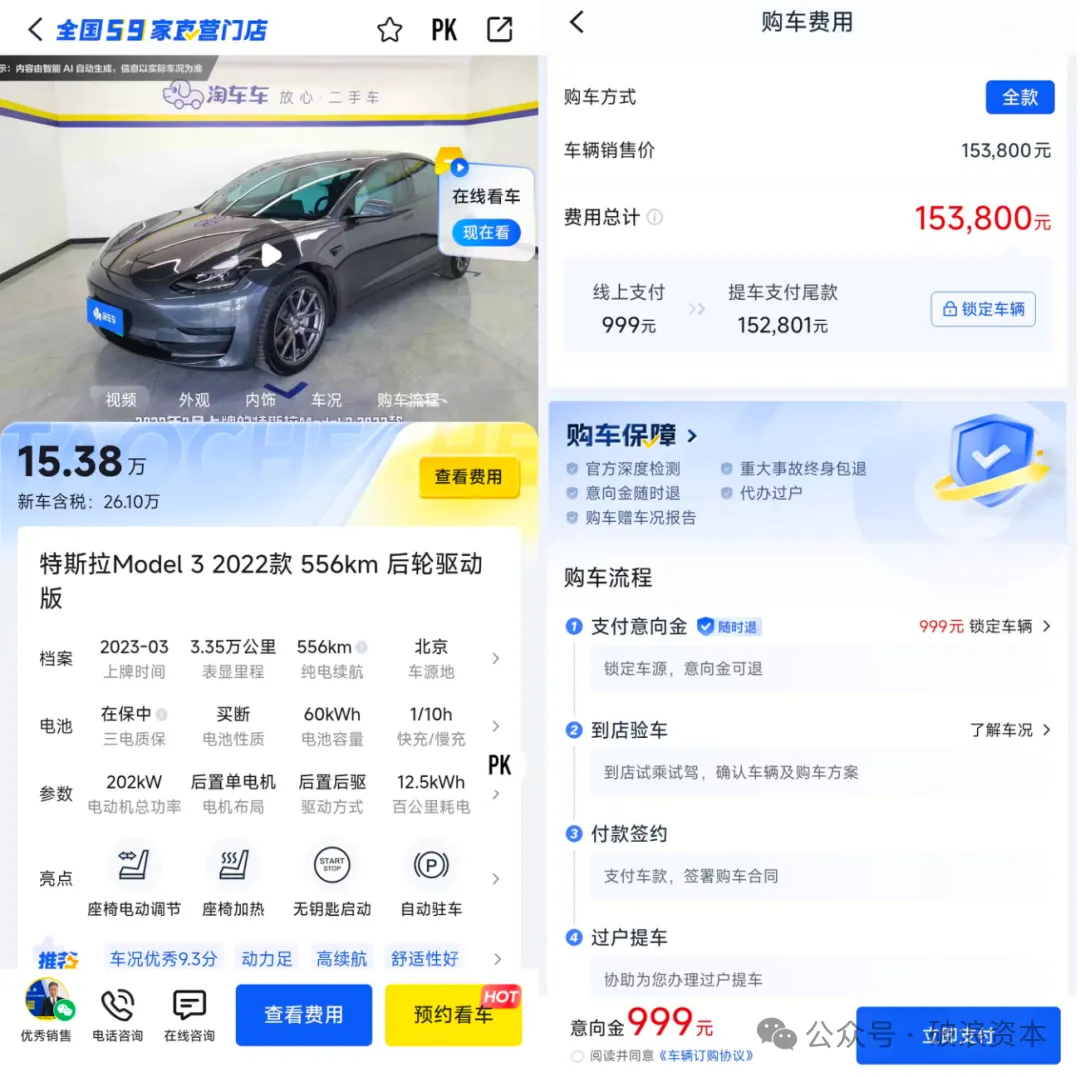

消费者层面的投诉则进一步暴露其经营漏洞。黑猫投诉平台显示,针对淘车车的投诉超200条,涵盖虚假宣传、车况隐瞒、贷款套路等多个方面。

有消费者反映,购车时被承诺“利息6厘左右”,实际办理的却是融资租赁合同,经测算实际年化利率高达15.38%,是承诺利率的两倍以上;还有消费者全款购车后发现,车辆电池护板、发动机护板存在严重剐蹭,而商家此前刻意隐瞒,检测报告也拖延交付。

05

破局者还是烧钱标本?

此次赴港IPO,被外界视为淘车车化解财务危机、寻求突破的关键一步。根据规划,其募资将主要用于线下门店扩张、技术研发及海外业务拓展,但这些举措能否见效仍存疑问。目前,其62家线下门店的规模优势并未转化为成本优势,AI定价、智能检测等技术的竞争壁垒也在被对手缩小,海外业务则受霍尔木兹海峡局势影响,迪拜销售中心交易量显著下滑。

二手车交易的核心是信任,而淘车车当前面临的,正是信任与盈利的双重缺失。一边是持续巨亏、债务高企的财务困局,一边是商标诉讼、消费投诉的合规危机,再加上行业竞争的日趋激烈,这家号称“二手车一哥”的平台,能否通过IPO完成转身,从“规模狂奔”转向“盈利为王”,仍是未知数。资本市场最终会认可其10亿美元的估值,还是将其归为又一个烧钱模式的失败样本,有待时间给出答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。