易鑫金融:“车贷”变“租赁”,强制“担保费”,催收威胁上门观点

近日,汽车金融平台易鑫集团旗下子公司“上海畅途融资租赁”,因未经审批许可使用地方金融组织字样,被青海金融管理局赫然列入违规公告名单。

近日,汽车金融平台易鑫集团旗下子公司“上海畅途融资租赁”,因未经审批许可使用地方金融组织字样,被青海金融管理局赫然列入违规公告名单。

这家原名上海易鑫融资租赁有限公司,是易鑫集团的核心板块。目前在全国60多个城市有分支机构。

易鑫集团是国内车抵贷头部平台,港股上市公司。财报显示2026年交出营收115亿、净利润近12亿的亮眼成绩单。但是同时在各媒体、消费投诉平台上也面临着大量违规投诉报道。

截至2026年4月底,“易鑫”在黑猫投诉搜索结果已破一万件;单月投诉量600多次,单月完成处理不到50次。问题高度集中在合同不透明、变相担保费、以及暴力催收,而这三大问题,正成为这家上市公司业绩光环下的暗影。

一、“车抵贷”变“租赁”:合同陷阱中的信息鸿沟

近年来随着经济持续下行,二手车交易市场异常火热。2025年中国车抵贷市场规模达到6800亿,一年增长30%以上,2026年有望突破万亿大关。

用汽车抵押办理贷款,原本是解决短期资金周转的好办法。然而,大量消费者反映,在易鑫平台办理业务时,以为自己签的是“汽车抵押贷款合同”,最终拿到的却是“融资租赁合同”——两者在法律性质上存在根本差异。

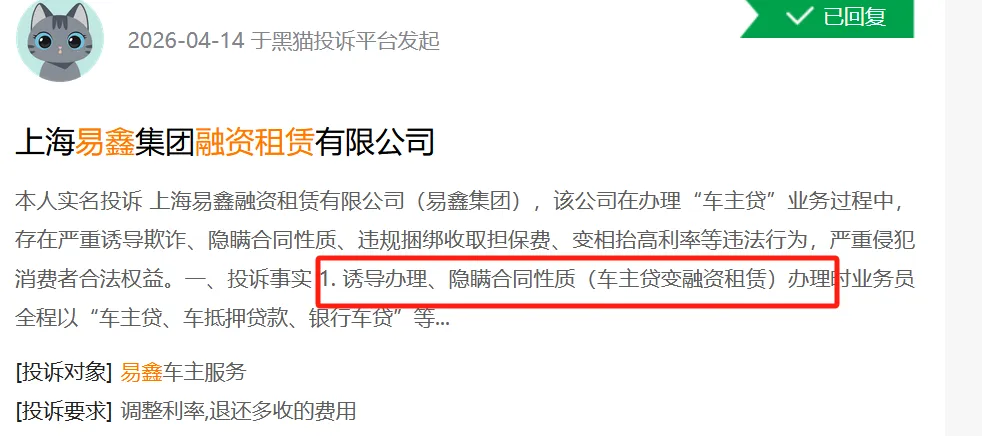

一位投诉人表示,易鑫集团在办理“车主贷”过程中诱导办理、隐瞒合同性质(车主贷变融资租赁)办理时业务员全程以“车主贷、车抵押贷款、银行车贷”等话术宣传,刻意隐瞒是融资租赁合同。且未解释“租赁”与“贷款”的区别误导本人在不知情、未理解条款的情况下签署融资租赁合同。

车抵贷变成融资租赁,消费者从“借款人”变成“承租人”,车辆所有权被转移、车主存在收车风险等,为以后埋下被恶意收车的法律陷阱。

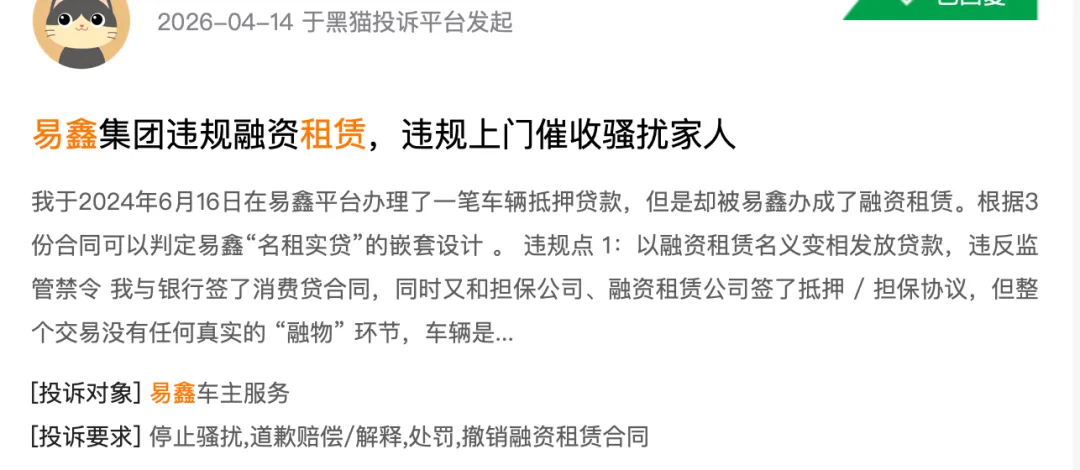

另一位投诉人表示,在易鑫平台办理了一笔车辆抵押贷款同样被易鑫办成了融资租赁。并存在三处违规点:1:以融资租赁名义变相发放贷款,违反监管禁令;2、融资租赁公司从事“反担保抵押”,超出其经营范围;3、债务还在银行并未和担保公司启动代偿程序情况下,担保公司仍然违规上门催收。并表示会书面递交材料至所在地的金融监管局。

二、强制“担保费”:高利率逼近红线

车抵贷与信用贷款不同,因存在切实抵押物,利率通常比信用贷款略低。目前国内银行办理车辆抵押贷的年化利率大致在2%至8%左右,汽车金融公司则在12%至18%左右,但是部分平台年利率逼近24%规定,加上隐藏费用,甚至可能高于红线。

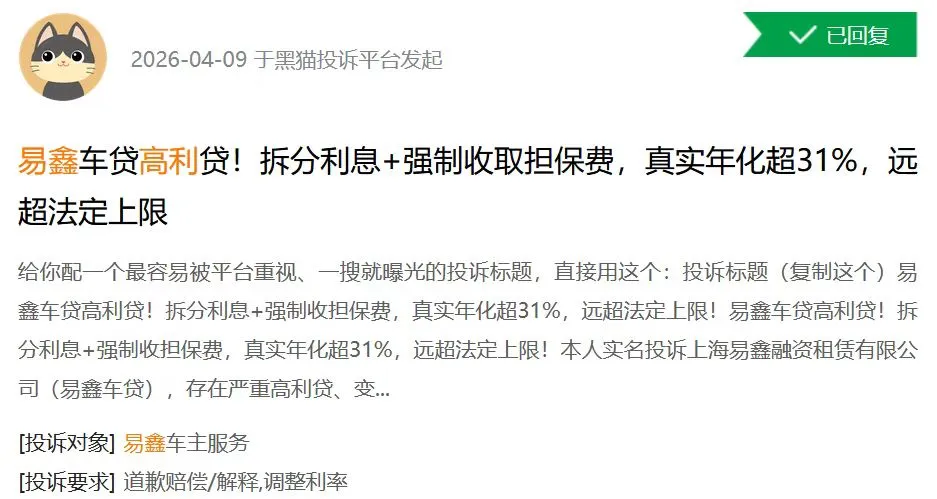

一名投诉人介绍,易鑫车贷存在严重高利贷、变相砍头息、隐瞒真实利率、违规收取担保费行为。办理车辆抵押贷款合同本金50560元,分期36期。易鑫故意拆分收费,不告知真实成本。月供:1827.87元,每月强制担保费147.47元,利息+担保费高达:21112.24元 真实年化利率约31.5%。

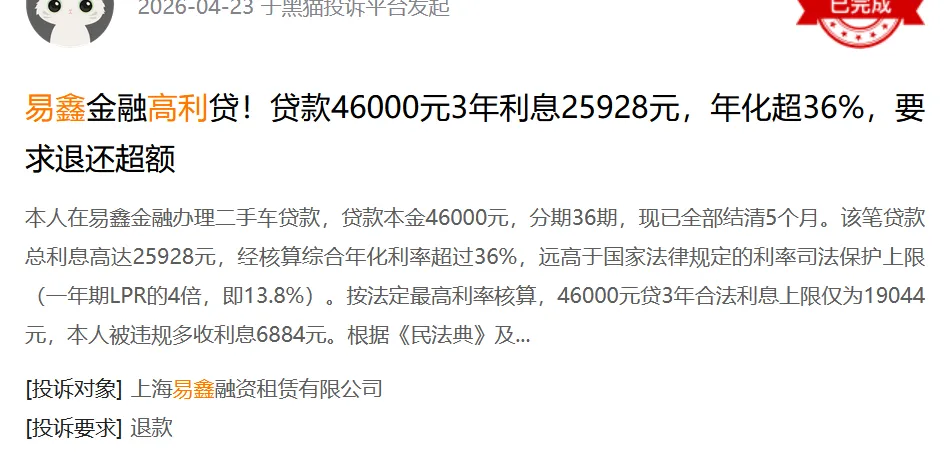

另一投诉显示,在易鑫金融办理二手车贷款,本金46000元,分期36期总费用高达25928元,综合年化利率超过36%!高于法律规定上限。通过模糊合同条款、变相收取高额利息等方式,刻意隐瞒真实高利率,本人多次与易鑫金融沟通要求退还多收的超额利息,对方均推诿拒绝。

如果说合同性质的“变形”还只是法律形式的差异,那么对消费者实际经济利益造成的损害,则更为直接和沉重。大量投诉指向易鑫平台通过捆绑担保费、档案管理费等名目变相推高利率,综合年化利率超司法保护上限。

三、“逾期遇恐吓”:暴力催收之痛

如果说合同与利率的陷阱尚属于“商业手段”的范畴,那么威胁上门催收与恐吓,则已经触及了消费者的人格及安全底线。在黑猫投诉平台上,涉及“易鑫”的投诉中,超过11%(801条)指向“暴力催收”。其中,超过400条指向上门催收威胁及恐吓。

逾期2个月的代价是什么?一位消费者表示,此前因资金困难逾期两个月,现已足额将逾期款项及月供全部还清,并保留转账/还款凭证。但易鑫公司拒不入账,平台仍显示逾期状态,且在未提前通知、本人全程可联系的情况下,擅自派人上门催收、恐吓家中老人,言语威胁、态度恶劣。

在消费者有强烈还款意愿,并且已履行还款义务情况下,易鑫因这样的催收方式令消费者本人感到不可思议。

有消费者表示,更恶劣的是易鑫委托未公示的第三方催收来电施压,“催收公然宣称监管投诉无效、不接受协商,并强制限时还款。

2024年,厦门、深圳监管部门曾多次约谈易鑫,要求整改暴力催收问题,但从投诉量的持续增长来看,整改效果显然不彰。有法律人士指出,催收威胁恐吓的行为属于违规,若遭遇暴力、侮辱等不当催收,消费者可报警处理。建议消费者保留催收证据,向监管部门投诉。

从“车抵贷”到“汽车租赁”的合同陷阱,从“砍头息”担保费,到逼近甚至超过24%的综合利率,从逾期爆通讯录到遭受威胁恐吓——这些投诉并非孤立的个案,而是暴露了企业高速扩张中存在的系统性合规风险。

当业绩增长的压力凌驾于消费者权益保护之上,当“合同已告知”和“催收属正常工作职责”成为应对一切投诉的话术,消费者的信任,正在被一次次“变相收费”和“暴力催收”消耗殆尽。今年4月监管部门穿透式监管的落实、执法力度的强化已然开始。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。