石头科技二次闯关港股:千亿市值跌去近七成,拿什么赌明天?观点

自2014年成立以来,其产品已销往全球170个国家和地区,出货量在扫地机器人领域位居第一,并在2020年成功登陆A股,但如今这位“头号玩家”的赴港上市之路,走得并不轻松。

自2014年成立以来,其产品已销往全球170个国家和地区,出货量在扫地机器人领域位居第一,并在2020年成功登陆A股,但如今这位“头号玩家”的赴港上市之路,走得并不轻松。

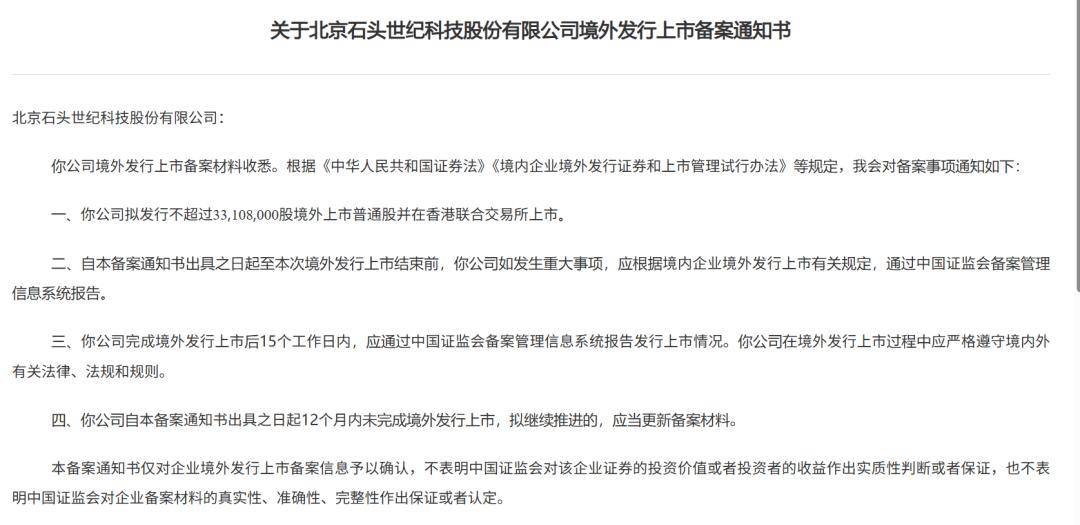

2025年6月,石头科技首次向港交所递表,后因申请失效,于同年12月底再次提交。2026年1月,其获得中国证监会的境外上市备案许可,正式启动“A+H”双平台布局。

(图源证监会官网。)

与此同步呈现在资本市场面前的,是一份并不亮眼的成绩单。

“增收不增利”已成为石头科技近年财报的标签。自2024年第三季度起,其归母净利润连续四个季度下滑,降幅分别为43.4%、26.99%、32.92%和43.21%。这是石头科技上市以来首次遭遇如此持续性的利润负增长。

2025年第三季度,其归母净利润同比下滑2.51%,短暂收窄,但仍未止住颓势。第四季度,单季度利润再度大幅下滑31.19%。

更值得警惕的是现金流。2025年前三季度,石头科技经营活动产生的现金流量净额为-10.6亿元,这是自2020年以来首次转负。

“找钱”成了当务之急。石头科技曾表示,在A股已有上市平台的情况下,构建“A+H”双融资平台,既能提升海外资金周转效率与全球品牌影响力,也能拓宽融资渠道与灵活性。

赴港上市对石头科技至关重要。但即便融资通道打开、资金压力缓解,现实挑战并未消失——主营业务陷入存量竞争,新业务尚未形成有效支撑,石头科技急需讲出一个能够重新赢得资本市场信任的“新故事”。

01

从“扫地茅”到“减持王”,资本的集体撤退

2021年夏天,上市仅一年的石头科技股价一度飙升至1494.99元,市值逼近千亿,成为A股市场上仅次于茅台的第二高价股,被市场冠以“扫地茅”之名。

然而四年过去,风光不再。截至3月22日收盘,石头科技市值仅约326亿元,近三个月股价累计下跌19.25%。同期,其竞争对手科沃斯的市值实现对石头科技的反超,截至3月20日收盘,科沃斯市值约354亿元,超出石头科技29亿元。

在公司业绩承压、股价持续调整的节骨眼上,管理层的减持动作进一步动摇了市场信心。

创始人昌敬分别在2023年3月至9月、2024年6月两次减持。第一次减持131.23万股,套现3.92亿元,持股比例由23.15%降至22.10%;第二次减持131.57万股,套现约4.96亿元,持股比例降至21.09%。两次累计套现约8.88亿元。

2024年底,“石头科技董事长套现9亿却劝投资者耐心一点”的话题曾冲上热搜榜,舆论哗然。

这一操作引发市场对“主业资金被分流”的广泛质疑。尽管昌敬的另一创业项目——极石汽车,与石头科技完全独立,但两者共享昌敬的核心资源。

昌敬减持套现,被普遍认为是在为极石汽车“输血”——尤其是在后者销量未达预期、资金压力增大的背景下。昌敬于2021年1月创立极石汽车,2025年全年交付约1.5万辆,而同期主流新能源车型月销多在3万台以上。

创始人身兼两职、精力分散,也被外界视为石头科技战略节奏失控的原因之一。

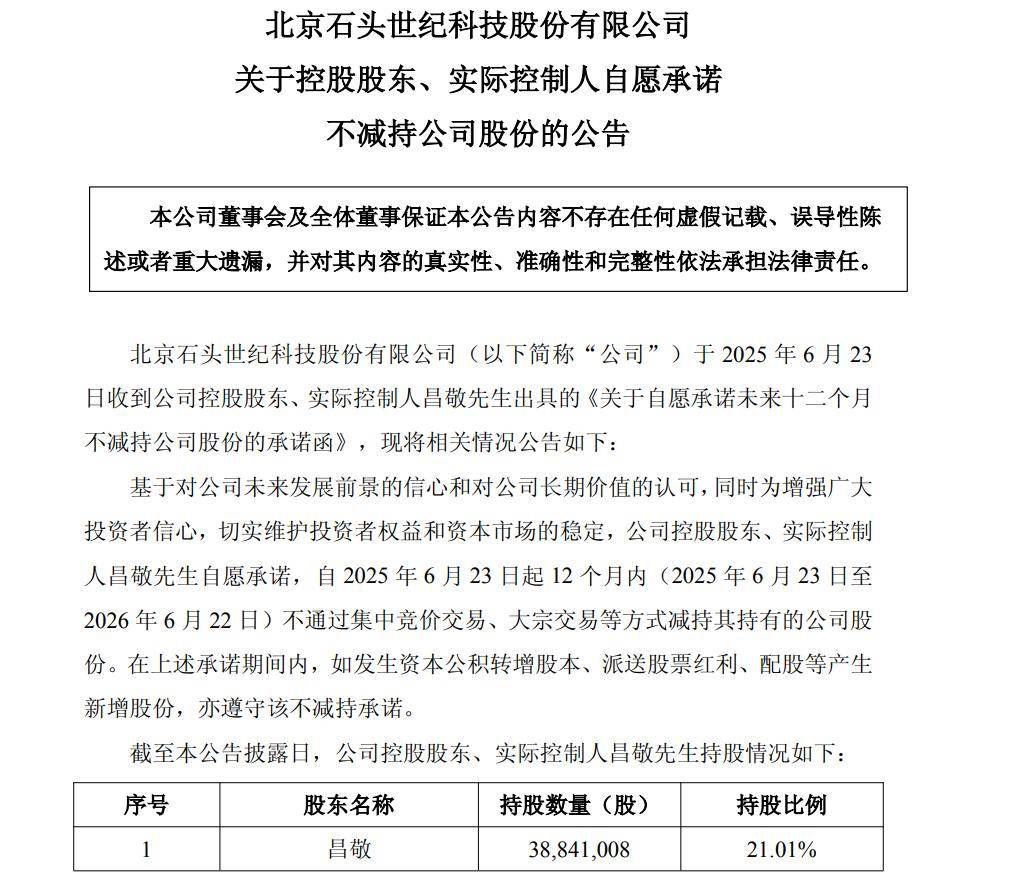

(昌敬承诺2025.6.23–2026.6.22不再减持,图源上交所官网。)

早期投资方同样缺乏耐心。2021年至2024年间,顺为资本、天津金米、高榕创投、启明创投等机构合计套现约68.23亿元。

其中,小米系的退出尤为引人注目。它曾是石头科技的合作者、投资者,后来变成竞争者。从2017年石头科技推出首款自有品牌产品起,其便启动去小米化转型,到2021年业务层面基本完成脱钩,如今又在资本层面解绑。

2021年至2025年,小米系累计套现超40亿元,持股比例从上市初期的18.53%(位列十大股东),降至2025年的不足3%,完成了从深度参与到大幅退出的转变。

一众早期投资者在业绩承压的节点减持,加剧了市场的焦虑。资本的嗅觉向来灵敏,套现动作背后折射出的,是对石头科技市场前景与长期价值的判断。

02

主业失守:价格战透支利润,高端化难破内卷

扫地机器人至今仍是石头科技的绝对主业,也是其赖以起家的“压舱石”。但如今,这块压舱石的份量正在变轻。

行业层面,扫地机器人市场已进入存量竞争阶段。IDC数据显示,2025年前三季度市场增速放缓至18.7%,增量空间被迅速压缩。

头部玩家之间的竞争,从“做大蛋糕”转向了“分食蛋糕”。石头科技、科沃斯、追觅三家构成第一梯队,市场份额分别为17.7%、14.3%和10.5%。

尽管位列第一,但石头科技的压力丝毫不减。身后不仅有科沃斯、追觅,还有云鲸、小米的追击,今年更增加了跨界而来的大疆。

小米与石头科技的关系尤为微妙。双方从曾经的合作者,变成如今正面交锋的对手。小米凭借极致性价比策略,在扫地机器人领域快速培育自有团队,对石头形成一定压力。

存量竞争之下,整个行业难以避免“以价换量”的低价厮杀。部分品牌将旗舰机型降至3000元价位段,有的品牌则将产品集中到1000-2000元区间以抢占市场。奥维云网数据显示,2025年线上扫地机器人均价同比下滑3.5%,线下下滑7.2%。

石头科技不得不加入。2025年,为抢占市场份额,其在中低端产品线采取激进定价策略,P10S PRO系列、P20系列、A30 Pro系列等产品价格降至2000元等级。

降价叠加“国补”政策,确实吸引了一部分消费者,但这类产品利润微薄,销量贡献越大,毛利率被拉得越低。

(图源石头科技微博。)

要摆脱低价竞争,只能靠高端新品撬动消费力。但目前消费者对“炫技”产品并不十分买账。以石头科技高端产品G30 Space探索版为例,其在官方自营旗舰店售价6999元,搭载三维机械臂,宣称可智能移取拖鞋、袜子等轻量障碍物,但用户反馈技术不够成熟,故障频出。

目前其大多高端产品仍处于爬坡期,规模效应尚未显现。

高毛利核心产品增长乏力,营收增长主要依赖低毛利新品类放量,拉低了整体综合毛利率。

2022年至2024年,石头科技毛利率分别为49.26%、53.93%和50.14%,2025年前三季度降至43.73%,同比下降10个百分点。

这意味着,即便营收规模扩大,毛利空间也在被不断压缩。用利润换规模的“以价换量”策略,虽保住了出货量第一的位置,却难以支撑长期健康发展。

03

扩张反噬:新业务“烧钱”探路,海外营销侵蚀利润

主业承压之下,石头科技试图通过业务多元化打开新局面,但这条路走得并不顺畅。

近年来其陆续推出洗衣机、洗地机、智能割草机等新品类,试图从单一的扫地机器人厂商向更广泛的智能家电品牌转型。

其中,洗衣机被视为重点突破方向。2024年5月,石头科技成立洗衣机事业部,洗衣机BU CEO谢濠键曾透露,“2024年将在洗衣机领域研发投入超过4亿元。”目前其已推出洗烘一体机系列、洗烘护一体机系列、入门级迷你洗衣机等产品。

然而进入2025年,这一业务便传出收缩信号。据《家用电器》杂志报道,2025年7月21日,石头科技在洗衣机业务线进行大规模人员调整,裁员比例被传超过70%。

从财务表现来看,包括洗衣机在内的多个新业务,仍处于“失血”阶段。开源证券研报显示,2025年石头科技洗衣机业务预计亏损5-6亿元,洗地机业务亏损约2亿元,割草机器人亏损约1亿元。

多个新品类不仅未能贡献利润,反而持续消耗资金,石头科技也在重新衡量哪些新业务值得持续投入。

(图源石头科技微博。)

除新业务扩张外,海外扩张也吞噬了大量资金。

2024年以来,石头科技在海外市场采取更为激进的扩张策略。

产品分别进驻Target、山姆会员商店及Costco等超过1800家、280家及240家零售门店;推进DTC直营模式搭建;加大海外广告和促销投入,通过红人营销、社交媒体推广提升品牌知名度,并积极参与亚马逊Prime Day等促销活动;还与顶级体育IP——皇家马德里足球俱乐部达成全球战略合作,利用足球影响力强化欧美市场认知。

大力拓展市场的代价,是成本激增。石头科技销售费用连年攀升,2021年至2024年,从9.38亿元飙升至29.67亿元,占营收比重从16.08%提升至24.84%。2025年前三季度,销售费用增速高达103.42%,远超同期72.22%的营收增速。

重金投入海外,确实带来了增长。2025年前三季度,石头科技海外业务收入达65.46亿元,同比增长73.2%,占总营收比重达54.3%。

但与此同时,也拖累了利润。海外渠道建设(尤其是欧美线下渠道)、本地化仓储物流、品牌营销的投入,具有滞后回报特性,短期内难以转化为利润。

多元化尝试接连受阻,海外扩张尚未进入回报期,主营业务深陷价格战——石头科技在港股上市的关键窗口期,面临的是一道复杂的平衡题。

石头科技需要在资本市场失去耐心之前,拿出一个“新故事”。这个故事的主角,不能只是全球第一的出货量,更应是可持续的盈利能力,与清晰的增长路径。否则,即便拿到港股的入场券,也难以真正赢得未来。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。