主业萎缩、负债飙升,卫龙2025年报增长光环下的隐忧观点

官宣签约时代少年团担任全球品牌代言人、跨界推出动漫联名新品……最近一段时间,卫龙美味全球控股有限公司(09985.HK,下称“卫龙”)很“忙”。

(图源:卫龙官网)

大望财讯/文

官宣签约时代少年团担任全球品牌代言人、跨界推出动漫联名新品……最近一段时间,卫龙美味全球控股有限公司(09985.HK,下称“卫龙”)很“忙”。

与此同时,叠加2025年年报正式披露,表象热度之下,业绩账面增长却遭遇股价大幅下挫,辣条主业下滑、负债走高、业务结构失衡等深层经营隐患随之暴露。

核心主业持续失势:辣条收入连年下滑,基本盘根基松动

2025年业绩报告显示,卫龙全年营收达72.24亿元人民币,同比增长15.3%;年内经调整净利润14.27亿元,同比增长33.6%;每股经调整基本盈利为0.61元。

虽交出营收、净利润双增长的账面数据,但在2026年3月26日财报发布次日,其股价应声走低。3月27日当日,卫龙股价累加下跌8.55%,收盘价跌至9.52港元/股,在此之后至5月7日,卫龙股价始终没有突破10港元/股,资本市场用实际交易行为,对其业绩成色投下质疑票。

调味面制品辣条是卫龙起家的核心基本盘,长期以来都是公司品牌心智、营收利润的核心支柱,但从2025年年报披露数据来看,这一传统主业已步入持续下行通道,营收规模、营收占比、毛利率同步走弱,核心基本盘稳定性明显弱化。

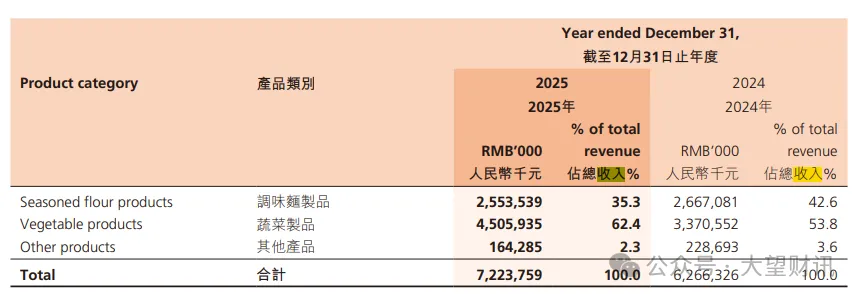

据卫龙美味2025年全年业绩公告披露,2025年公司调味面制品实现收入25.54亿元,较2024年对应收入规模同比下滑4.3%;该品类营收占公司总营收比重,由2024年的42.6%回落至35.3%,较此前年度占比大幅缩水,首次跌破四成关口。至此,辣条品类不再是卫龙营收增长主力。

从产品销量与定价维度来看,据卫龙2025年年度报告,公司大面筋、小面筋、亲嘴烧等核心辣条单品2025年整体销量同比下降6.8%,尽管公司通过产品升级小幅上调终端售价,平均售价同比上涨2.7%,但完全无法对冲销量下滑带来的收入缺口,品类收入进一步承压。

辣条品类盈利能力同样同步走弱。财报数据显示,2025年调味面制品板块毛利约12.45亿元,同比减少1.66%,毛利率为43.2%,较2024年的45.7%下降2.5个百分点。

在新零售专家鲍跃忠看来,卫龙是一家极具争议的特殊企业,尽管其产品常被视为“垃圾食品”,但企业规模与盈利表现亮眼。零食行业的核心挑战的是消费者口味不断变化,没有任何品类能长期保持热度,消费者会持续产生口味替换需求。目前,辣条品类已呈下行趋势,一方面消费者接受度下降,另一方面行业乱象丛生,不少企业已放弃该品类。而魔芋爽品类近年备受青睐,多家企业布局,且更契合消费者健康需求。此前不被看好的辣条,正是被卫龙培育成核心品类并助力其上市。可见,品类优劣并非关键,核心在于企业的创新与持续市场运营能力,当前影响市场的因素已远超产品本身,还涵盖了品牌、渠道、营销等多个方面。

“零食行业无固定发展模式,快速迭代、持续创新、推出新品才是关键,让消费者长期坚守单一品类不现实,这种品类迭代需求是普遍存在的。如果品牌长期缺乏创新,消费者长期食用后产生审美与口味疲劳,业绩下滑也成为必然趋势。”鲍跃忠进一步表示。

辣味休闲食品行业门槛偏低,赛道入局者持续增多,行业存量竞争愈发激烈,价格内卷、品类同质化现象突出。在此行业背景下,卫龙不仅面临外部同行分流冲击,自身渠道布局也出现明显结构性问题。

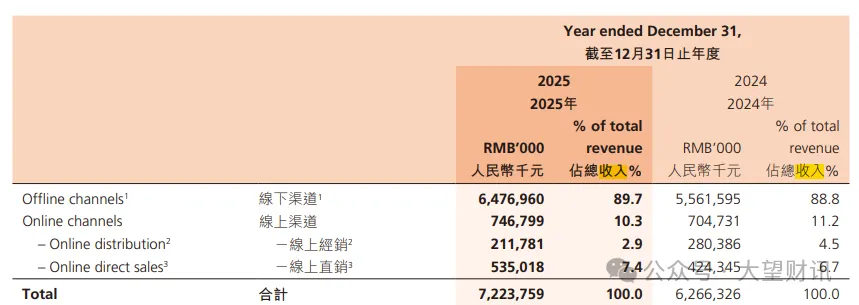

渠道端层面,卫龙呈现传统渠道增长乏力、新兴量贩渠道盈利偏弱的双重困境。截至2025年12月31日,卫龙与1633家线下经销商合作,服务全国或区域性的重点商超、零食量贩店、连锁便利店及其他终端门店。从收入结构来看,2024年、2025年卫龙通过线下渠道实现收入占比高达88.8%、89.7%,线上渠道仅占11.2%、10.3%。

在2025年,线下渠道产生的收入同比增加16.5%至64.77亿元;线上渠道产生的收入由上年度的7.047亿元增加6.0%至本年度内的7.468亿元,其中来自线上经销的收入同比减少24.5%至2.118亿元,来自线上直销的收入同比增加26.1%至5.35亿元,线上渠道的增长乏力,进一步压制了业绩修复空间。

随着传统辣条主业持续疲软,公司产品结构严重失衡的问题愈发突出。2025年蔬菜制品(魔芋爽、风吃海带等)实现收入大幅增长,同比增长33.69%至45.06亿元,营收占比由2024年的53.8%抬升至2025年的62.4%,形成单一品类独撑业绩的格局。

值得注意的是,除辣条、蔬菜制品外,卫龙其他业务板块同样表现低迷。2025年豆制品及其他产品收入仅1.64亿元,同比大幅下滑28.2%,营收占比萎缩至2.3%,业务多元化布局基本停滞,进一步加剧了经营风险的集中暴露。

负债激增现金流承压,增长可持续性存疑

虽然过去一年卫龙的营收、净利润账面增速亮眼,但拆解2025年完整财务报表可以发现,卫龙负债规模大幅扩张、短期偿债压力上升、存货积压加剧、现金流结构恶化,盈利增长缺乏主营业务支撑,财务稳健性与盈利质量均存在明显隐患。

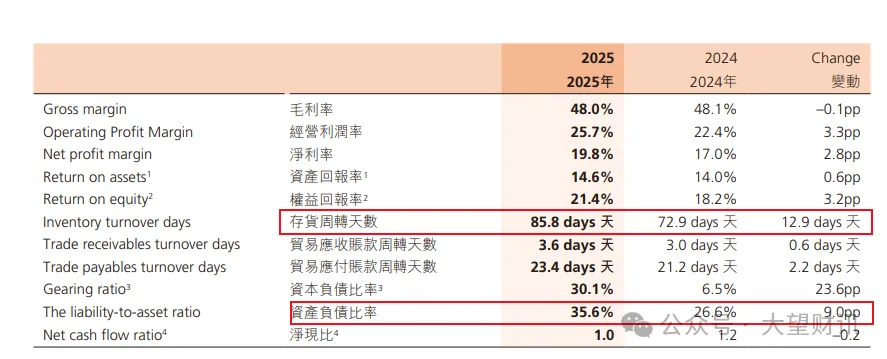

据卫龙美味2025年年报,截至2025年末,公司总负债规模达到40.42亿元,较2024年末21.76亿元大幅增长85.8%。从债务结构来看,截至2024年度末及2025年度末,卫龙的借款分别为3.89亿元及22.01亿元,一年内增幅高达465.8%,债务扩张速度迅猛。截至本年度末,集团资本负债比率(按计息借款总额除以权益总额计算)为30.1%,而截至上年度末为6.5%。资本负债比率较上年同期明显上行,脱离过往低负债稳健区间,财务杠杆明显放大。

存货是休闲食品企业经营景气度的核心风向标。财报数据显示,2025年末公司存货账面金额较上年同期小幅增长,同比增加1.2%至8.89亿元,但存货周转天数较2024年明显延长,由上年度的72.9天增加至本年度的85.8天,增长了12.9天,并创下近三年新高。截至2025年12月31日止年度,存货成本确认为开支并计入销售成本的金额为29.27亿元,同比增长13.4%。

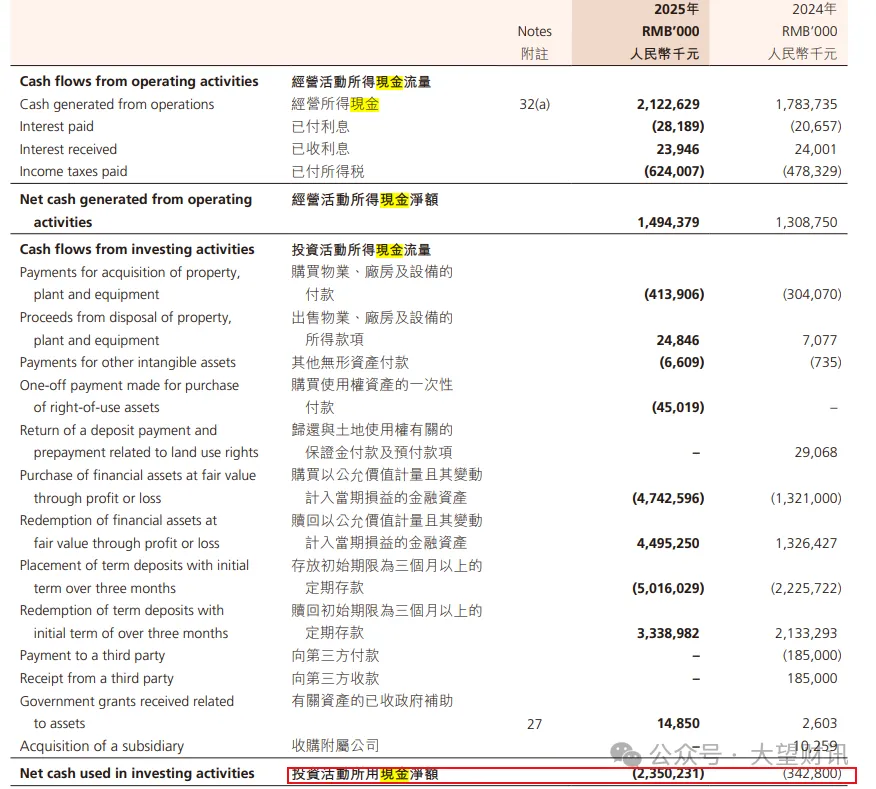

从现金流量表来看,2025年公司投资活动所用现金净额大额净流出,同比大幅增长585.60%至23.50亿元,较上年同期显著恶化。同期经营活动产生的现金流量净额为14.94亿元,同比仅增长14.1%,低于净利润增速,盈利现金转化率不足1.1倍,盈利质量偏弱。融资活动现金流净额则由2024年的-6.50亿元转为17.50亿元,主要依靠借款融资弥补现金流缺口,形成“经营现金流不足、投资现金流大额流出”的脆弱现金循环模式。

在主业增长乏力、负债高企的背景下,卫龙费用开支结构呈现“重营销、轻研发”的显著失衡特征,长期创新能力投入不足与短期营销费用高企形成鲜明对比,进一步削弱长期增长底气。

据2025年年报披露,卫龙全年销售费用达11.71亿元,同比增长14.1%,销售费用率为16.2%。高额营销投入确实带来短期品牌曝光度提升,但并未有效拉动辣条主业回暖,核心单品销量持续下滑,营销投入转化效率偏低。

中国企业资本联盟副理事长柏文喜认为,卫龙的问题本质是产品战略上的“路径依赖”与“创新惰性”。辣条作为起家品类,长期缺乏真正的配方升级和场景拓展(如健康化、功能化转型滞后),导致核心客群(年轻消费者)流失。而魔芋爽的爆发更多是“踩中健康低卡风口”的偶然,并非系统性品类孵化能力的体现。这种“老业务守不住、新业务靠运气”的局面,反映出卫龙在消费者洞察、研发体系建设和品类生命周期管理上存在核心短板。

柏文喜进一步表示,若此趋势延续,卫龙的品牌护城河将从“国民零食”窄化为“魔芋爽=卫龙”的单一认知,行业地位从品类定义者退化为单品供应商。健康的休闲食品企业应如旺旺、三只松鼠,通过“核心品类稳健+新品类梯队接力”实现轮动增长。卫龙当务之急是重启辣条的年轻化焕新,同时加速第三增长曲线(如豆制品、肉类零食)的培育,否则“魔芋爽依赖症”将演变为结构性衰退。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。