投诉超2万条、流动性巨震!中原消金助贷依赖代价终现观点

近年来,中原消金呈现出资产规模持续扩张、盈利稳步增长的发展态势,成为持牌消费金融行业中增长较为突出的主体之一。

春节前夕,中原消金在银登中心集中挂牌超5400万元个人不良贷款,打响了2026年“轻装上阵”的第一枪。

在资产规模与盈利水平持续攀升的表象之下,这一反常的“年末出清”动作,反而揭开了这家持牌消金的真实处境。

一方面,凭借对互联网流量的高度依附,公司2025上半年营收净利双双增长超29%;另一方面,流动性比例从5823%骤降至329%,合作方违规收费投诉超2万条,央行罚单接踵而至。

在助贷监管红利消退与合规红线收紧的双重挤压下,中原消金正经历一场从“流量寄生”到“自主生长”的艰难突围。

01

助贷撑起半边天,却难留核心数据

近年来,中原消金呈现出资产规模持续扩张、盈利稳步增长的发展态势,成为持牌消费金融行业中增长较为突出的主体之一。

数据显示,2022—2024年,公司资产总额分别为323.70亿元、362.65亿元、424.79 亿元,三年间规模稳步攀升;同期营业收入分别为26.52亿元、29.46亿元、35.27亿元,净利润分别3.28亿元、4.16亿元、5.03亿元。

2025 年上半年,中原消金延续增长势头,实现营收21.5亿元,同比增长29.52%;净利润3.25亿元,同比增长30.4%,业绩表现保持稳健。

支撑中原消金持续盈利的核心,是互联网助贷与第三方引流获客模式。截至 2024 年末,公司自营渠道与合作渠道贷款余额占比分别为49.49%、50.51%,合作渠道贡献近半贷款规模。

值得注意的是,公司部分自营业务并非完全自主获客与风控,仍依赖第三方流量平台进行引流,形成“依附式自营” 格局。这一模式导致其对外部流量平台议价能力偏弱,用户数据与核心风控能力沉淀不足,长期发展存在结构性短板。

此外,中原消金还因流动性稳定性引发关注。2025年四季度,公司流动性比例降至 329.15%,较三季度 5823.29% 的水平大幅下滑。

历史数据显示,2022—2024 年,中原消金流动性比例分别为487.37%、4521.59%、377.54%,呈现大幅震荡特征。

虽然中原消金当前指标仍满足监管50%的底线,但消金行业普遍以小额、分散、短期信用贷款为主,负债端高度依赖同业拆入、发行债券等短期资金,资产端则存在一定期限投放,“短借长贷” 的期限错配较为普遍。

在这一业务模式下,一旦短期资金集中到期、或资产投放节奏加快,流动性比例便会快速回落,资金链稳定性承压。

02

用户投诉过万,担保模式引质疑

2026年1月,中原消金披露了其互联网助贷业务合作机构名单,目前公司已与66家助贷平台、融资担保公司等第三方机构建立助贷合作关系,合作阵营涵盖蚂蚁、京东、数禾科技、信用飞等头部平台及区域性助贷机构。

业务布局上,中原消金并未局限于表内贷款投放,还通过科技输出模式开展表外助贷业务,凭借资金与资产的撮合服务获取手续费收入,进一步拓宽了助贷业务的合作场景与盈利渠道。

为缓释助贷业务风险,中原消金在部分合作中引入第三方担保公司进行增信。据公开数据显示,截至2024年末,公司担保贷款余额达122.50亿元,占全部贷款余额的比重为31.17%,同期与之合作的融资担保公司数量达26家,担保增信已成为其助贷业务的重要配套安排。

值得警惕的是,与助贷业务规模同步高企的,是消费者投诉的集中爆发。

截至目前,黑猫投诉平台上针对中原消金的相关投诉已超2万条,核心争议焦点集中在综合融资成本偏高、息费结构不透明两大问题上,这与部分助贷平台的隐性收费行为密切相关。

多位借款人反馈,由中原消金出资的贷款,除正常利息外,还被违规收取融单咨询费、担保费、会员费等多项附加费用,各类费用叠加后,综合资金成本显著偏高,甚至部分场景下实际年化利率逼近监管红线。

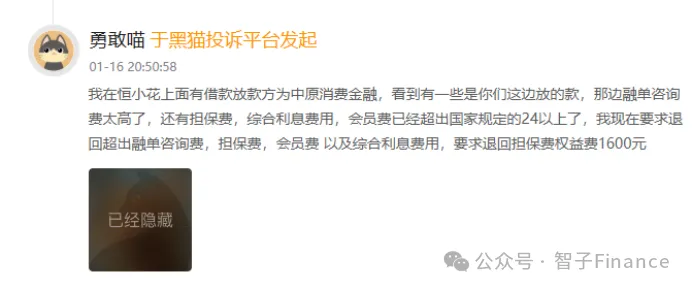

具体来看,有用户投诉称,其在恒小花平台借款,放款方为中原消金,期间被收取融单咨询费、担保费、会员费及综合利息等多项费用,为此用户提出退回1600元担保费、权益费的诉求。

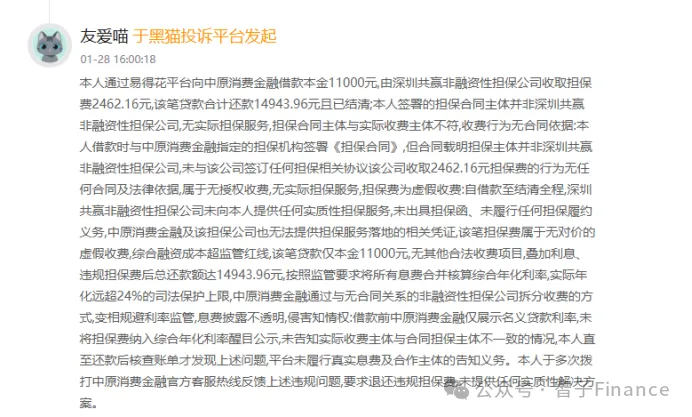

另有用户投诉表示,其通过易得花平台向中原消金借款本金11000元,深圳共赢非融资性担保公司向其收取2462.16元担保费,该笔贷款合计还款金额达14943.96元且已结清。

但用户强调,借款全程未享受到任何实质性担保服务,担保方未出具担保函、未履行任何履约担保义务,中原消金及该担保公司也无法提供担保服务落地的相关有效凭证。

此类“无实质服务却收取高额增信费用”的投诉并非个例,背后折射出中原消金在助贷合作管控、息费合规管理上存在明显漏洞,对合作助贷平台、担保机构的监管缺位问题突出。

03

告别“流量套利”,重塑自主增长是关键

合规隐患不止于此,2026年中原消金已率先收到监管罚单:中国人民银行河南省分行于1月8日作出行政处罚决定,认定其存在“违反信用信息采集、提供、查询及相关管理规定”的违法事实,对其处以75.6万元罚款,进一步暴露了公司在合规管理上的薄弱环节。

事实上,助贷业务作为中原消金规模扩张的核心引擎,其过往依赖的“流量+增信”扩张路径,正随着助贷监管的持续加码而受到严格约束。

监管层面已明确要求,将贷款利息、担保费、服务费等各类费用全部纳入综合融资成本统一核算,且综合定价不得突破24%的上限;叠加禁止变相收费、强制搭售等相关规定,直接挤压了助贷业务的盈利空间,此前依靠多层级收费抬高收益的模式已难以为继。

此外,中原消金全国化拓展迟缓,规模天花板明显,业务集中于中原区域,撮合业务表外余额仅21.68亿元,远低于头部机构百亿级规模。在助贷新规下,线上流量向大厂集中,其全国获客能力不足的短板凸显。

客观而言,中原消金的高速增长,是当前持牌消金行业依托助贷模式实现规模突围的典型样本。

但在合规监管趋严、盈利空间收窄、流动性管理承压的三重压力下,公司正面临增长模式的深度转型考验:第三方流量引流虽能快速扩大业务规模,却制约了自身自主获客与用户沉淀能力;多层级增信安排虽曾助力抬升收益,却引发大量用户投诉,滋生合规风险;同业资金的过度依赖虽支撑了规模扩张,却也导致流动性指标剧烈波动,埋下资金链不稳定隐患。

未来,中原消金若想实现可持续发展,摆脱对“流量依附+增信套利”的路径依赖,转向自主获客、清晰定价、合规风控、稳健流动性管理的高质量发展模式,将成为其必须完成的核心转型任务。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。