大促思维的双十一,已不再是传统电商的速效针观点

每年的双十一总是要闹出点花样,为这热闹的盛典做陪衬。

每年的双十一总是要闹出点花样,为这热闹的盛典做陪衬。而形式越是隆重,越是热闹,却也愈发衬托出内心的寂寥。

网易严选成了皇帝新装里,讲真话的小男孩。

直接宣布退出双十一,我摊牌了,我不假装热闹了。

当然也有人说是营销,是欲擒故纵、是套路。这个咱们不细究,毕竟都不是根本原因。根本原因或在于双十一俨然成了“春晚”,没有不行,但有了它,也只是年夜饭的背景乐,仅此而已。

增速“袪魅”:传统电商的战略诉求>用户爽感阀值

增长掩盖一切。一旦降速,问题便开始滋生。严选退出、用户麻痹的根源在于双11增速低于大盘增速,传统电商的大促模式正在失去魔力。

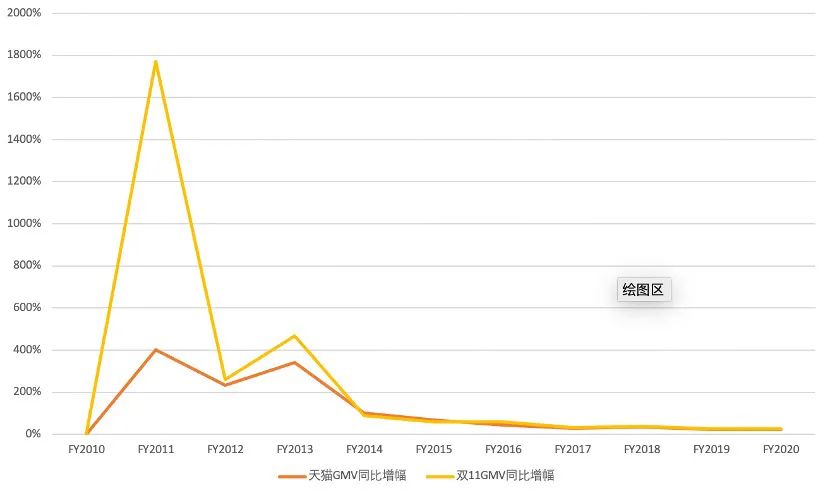

在2013年,双11交易额90%的增长可以换来天猫年度交易额100%的增长。到了2015年,双11交易额的增幅甚至开始超过天猫。年双11交易额60%的增长,就只能换回天猫年度交易额43%的增长了。此后每况愈下,从2016年至2019年,双11交易额的涨幅已经和天猫年交易额的涨幅维持在3%-4%。

透过数据变化不难发现,双11这个曾经拉动消费大幅增长的“魔法师”,如今似乎显露出了它的疲态,引以为傲的“魔术”似乎失去了吸引看客的能力。

传统电商平台为什么要推出双十一?

原因在于传统电商商业模式是流量消耗型。最典型的就是阿里,为什么买买买,不止投资,强势拉入阿里生态圈,与腾讯连接一切思维截然不同。因为腾讯的核心是社交,流量供给型平台。阿里需要通过文娱、社交等渠道为其核心电商交易业务导流。双十一的存在,则可以制造流量。

在双十一刚刚开始的时候,传统电商的战略诉求是与用户爽感一致的,但是如今越来越失去魅力,这主要归结于以下几个方面:

1.价格套路化严重:商家先涨价再打折的案例越来越多,阿里也更多强调新品首发而不是促销打折,大促活动已经变成了品牌和平台的营销活动,而不是消费者的促销节。

2.短视频平台的“挤出效应”:抖音快手纷纷自建电商,传统电商的流量增长难度越来越大,获客成本越来越高,传统电商的营商成本越来越高,反馈到商品价格上,就是大促难以实现真打折的初始目标。

3.“货”中心论衰弱:大促和价格思维的本质是“货为先”,是为了提高交易额而制造出来的营销手段,旨在用营销、特价等手段来刺激需求。因此,中国品牌的崛起、更多互联网平台的出现,随着消费者的选择越来越多,越来越理性,大促活动的效果必然会逐渐减弱。

一方面是双十一在“袪魅”,另一方面,双十一的“后遗症”越来越严重。

双十一像是一剂速效针,西药思维,治标不治本,越是病入膏肓,越是需要用猛药。如今越是用力热闹,越是寂寞,效率在降低,而后果更严重。双十一之后,传统电商的GMV更是一片狼藉,今天吃掉明天的收入。不难预测,这种近乎竭泽而渔的模式终究退出历史舞台。

你做的已经很好了,只可惜时代变了

从传统电商平台角度看,可以说是非常努力了,各种花式营销带节奏,使劲浑身解数,效果寥寥,根源在于时代变了。

冷兵器的时代思维,应对不了热战争了。这一景象,何其相似?翻阅零售的历史羊皮卷,传统卖场与网络电商平台也曾有过论战。

在沃尔玛开始全美国开始发展挑战各地的百货店时,沃尔玛作为连锁超级市场的供应链管理、溢价能力和品牌效应,依靠规模效应带来的“天天平价”体验,最终赢得了竞争。尽管这些百货商场通过短期的亏本促销来应对沃尔玛的竞争。但这些百货店没有意识到,价格背后是模式竞争,沃尔玛的连锁超级卖场模式已经是全新的物种。

同样的案例也发生在中国电商的发展史上。当京东、淘宝等传统电商开始将中关村电脑城搬到互联网上时,线下的苏宁、国美等数码电器商城也曾掀起过反击。

2009年,当仍然亏损的京东以更低价开始对线下数码商城构成冲击之后,曾经爆发过一次线下商城与电商之间关于价格的讨论。时任苏宁总裁孙为民对媒体算了一笔账,尽管连锁零售店需要付出租金,但通过连锁零售店的规模、物流和对厂商的话语权等优势,实际上连锁零售店的成本更低。

但现实情况却是,线下商场向电商发起价格战往往是空耗弹药,线上电商给消费者提供了更高的便利、更多的选择,线上购物的优势不是价格,价格仅仅是模式现金的体现而已。京东、淘宝等第一代电商对于当时的线下商场来说,正是模式完全不同的新物种。

历史的经验告诉我们,时代变迁往往会引发的相应的零售赛道出现变革。

关于时代与商业模式的辩证关系,诺基亚CEO约玛奥利拉说过一句话,“我们并没有做错什么,但不知为什么我们输了。”海尔CEO张瑞敏也曾讲到:“没有成功的企业,只有时代的企业,所谓的成功只不过是踏准了时代的节拍。”

杀死诺基亚、柯达的一定不是下一个诺基亚、柯达。为什么会这样?原因在于人都会更青睐于自己熟悉的领域。百货店、数码电器商城们它们会有一种成功者的路径依赖,更擅长去做“延续性创新”这件事,在原有成功的基础上去做升级迭代,但这总有尽头,就像苹果手机,最早它是成功的,但是一直在原来的基础上升级,总会有乏力的时候,近两年在一些重要维度的创新上落后于国产手机就是证明。

一旦破坏性技术出现,市场需求成熟,这对于依赖延续性创新的商业体带来摧枯拉朽般的打击,因为这种破坏性创新给市场带了与以往截然不同的价值主张,打碎了旧的生产关系机器,提供新的供需生产力。

时代在进化,新事物代替旧事物是人类社会发展的固有规律。

从“人找货”到“货找人”:电商江湖已经迈入了新纪元

如今,诸多迹象表明电商之间的竞争决定因素不再单单是价格,而是模式。

今年的双11,诸多电商“新物种”依靠全新的商业模式纷纷入局,成为传统电商的挑战者。例如抖音凭借短视频和算法加入战场,而拼多多则依靠算法和社交成为越来越多消费者的新选择。

人货匹配效率导向下,规模供给与规模供需的效率是最优解,但当下的商业解决方案,成本问题难解,当前破坏性创新的本质,其实是相对规模化的供需匹配。人货场的交易,效率最高的是大规模的人货匹配。面对分散的C端市场,目前来看有两种比较好的解决方案,

一个是以算法为核心的直播带货形式;另外一个就是“拼模式”,针对C端个体,做到需求的相对规模化,供需匹配,这里面最关键要素包括以下一个维度;

*以“人”为核心替代以“货”为核心:

算法的应用和价值最大化其实就是对人理解的加深等等,例如抖音,可以通过用户各个场景的行为画像,洞察用户需求,进而实现精准推送完成交易。还比如拼多多,它是从搜索到算法推荐以及社交推荐,算法方面同样在于对“人”的洞察,而社交推荐也是发挥“人”的圈子的力量,进而挖掘用户自身的潜在消费需求。

*场景的重构:

传统电商提出了新零售,但近两年我们看到其声势早已不复当初的壮大。事实上,行业确实需要“新零售”,只不过是如何实现“新”的问题。传统电商的自我突破线下多元场景布局,到最后似乎只是搜索电商的一个流量入口罢了。场景与消费融合不仅发生在线下,也同样发生在线上,包括社交场景、直播短视频场景等,真正的场景化消费,而不是场景充当“管道”。

*“货”的质大于“货”的量:

传统电商的兴起,解决了信息传递的效率问题。通过“货”的堆积,进而满足用户的消费需求。然而,当搜索双边网络达到一定的阀值之后,就开始出现信息膨胀过剩,选择焦虑困难等现象。这时候,人们不止需要信息量的堆积,更需要信息质的提升。目前看来,C2M是通过算法和社交洞察人的需求进行反向定制,进而形成批量化输出,提高零售运作效率。

综合看来,供给过剩是一个阶段,要改变这个过剩,就需要供给侧改革。

怎么改?答案就是把供需变得更透明,以人为中心,在场的调度下,直接匹配需求和生产力。

新事物的生命力已经凸显开来。从“人找货”到“货找人”,今年双十一零售格局的改变,似乎也标志着行业新纪元的开始。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。