三只松鼠拟最高2亿回购,难挽盈利基本面与品牌信任双崩塌观点

近日,曾经的“国民零食第一股”三只松鼠(300783.SZ)抛出一份总金额1亿-2亿元的股份回购方案,宣布将以不超过32.34元/股的价格回购公司股份。

作者|李平

近日,曾经的“国民零食第一股”三只松鼠(300783.SZ)抛出一份总金额1亿-2亿元的股份回购方案,宣布将以不超过32.34元/股的价格回购公司股份。

仅隔一日,公司便火速完成首次回购,以18.35-18.85元/股的成交区间支付了1000万元对价。

这看似是上市公司真金白银提振市场信心的利好动作,却难掩其2025年业绩断崖式下滑的经营颓势。

这家靠IP流量红利起家、十年间登顶零食行业第一的网红企业,如今正陷入基本面溃败、战略转型迷局、品控信用崩塌的三重连锁困局之中。

01

回购护盘

难掩盈利基本面溃败

对于深陷业绩泥潭的三只松鼠而言,本次回购更像是一场针对资本市场的信心维稳,而非真正的价值回报。

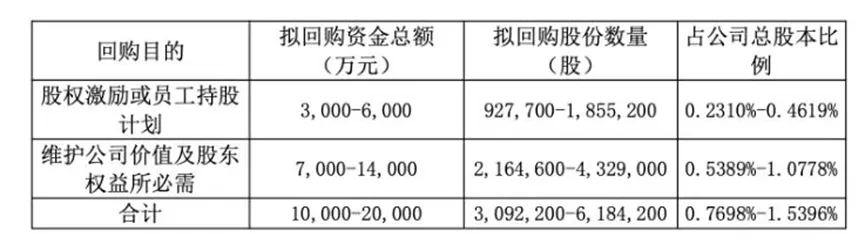

从方案细节来看,回购价格上限32.34元/股与实际成交均价18.6元/股存在近43%的折价,即便以2亿元顶格回购,对应股份占总股本比例也仅1.54%,对公司市值的提振作用极为有限。

更关键的是,本次回购股份并非注销,不会增厚每股收益,对中小股东的实际回报几乎可以忽略不计。

而这份看似彰显信心的回购方案背后却是公司经营基本面的整体疲软。

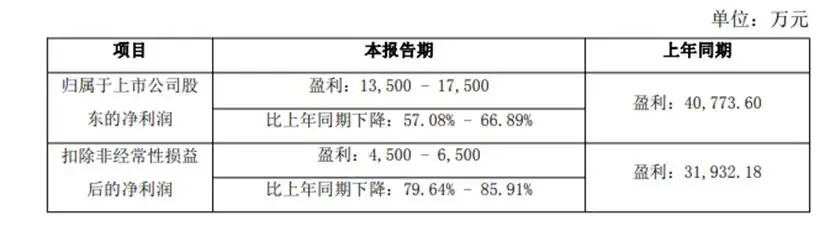

据2025年度业绩预告,三只松鼠预计全年归母净利润1.35亿-1.75亿元,同比大幅下滑57.08%-66.89%;扣除非经常性损益的净利润仅4500万-6500万元,同比暴跌79.64%-85.91%。

这意味着公司全年核心经营业务的盈利规模,已不足2024年的五分之一。

但颓势并非短期冲击所致,而是持续恶化的长期趋势。早在2025年三季报中,三只松鼠便已显现增收不增利的致命问题。

其前三季度公司实现营收77.59亿元,同比保持8.22%的正增长,但归母净利润仅1.61亿元,同比下滑52.91%,经营活动产生的现金流净额更是由正转负,降至-5.06亿元,资金链压力显著加大。

更值得警惕的是,2025年11月,公司控股股东、实控人章燎源已将其持有的1200万股股份办理质押展期,到期日延至2026年11月,实控人的资金压力与公司基本面的颓势形成了共振。

从本质来看,千万级的回购动作,根本无法对冲全年超2亿元的净利润缩水,资本市场的信心从来不是靠回购撑起来的,而是靠公司持续稳定的盈利能力。

02

流量红利消

退后的跨界转型困境

过去十年,三只松鼠靠“IP+流量+代工贴牌”的轻资产模式,踩中了电商流量红利,从淘宝小店一路做到零食行业龙头。

但随着线上流量红利见顶、线下量贩零食品牌以极致低价抢占市场,三只松鼠的轻资产模式彻底丧失竞争壁垒。

正是在这样的背景下,三只松鼠开启了一场堪称激进的跨界豪赌。

2025年6月,公司在安徽芜湖开出首家“三只松鼠生活馆”,正式迈入社区硬折扣超市赛道。

与传统零食门店不同,生活馆的定位彻底跳出了零食范畴,以生鲜、熟食、粮油米面等家庭刚需品类为核心,90%以上的商品为三只松鼠自有品牌,试图以“刚需带零食”的模式,打造第二增长曲线。

截至2026年春节前,该业态已累计落地超20家门店,被公司列为“一把手工程”,成为战略转型的核心抓手。

为配合转型,三只松鼠在短短三个月内完成了两轮产品提价:2025年11月,对35款核心产品上调供货价;2026年1月,再次对线下分销渠道的坚果礼盒产品上调出厂价,试图通过提价对冲原料、物流与人工成本的上涨,缓解利润压力。

但这场看似寻找破局之路的转型,实则充满了不可控的风险,甚至将公司拖入更深的泥潭。

首先是品牌定位的彻底撕裂。过去二十年间,三只松鼠在消费者心中建立的“高端坚果礼品”品牌认知,与社区硬折扣超市的“极致性价比”定位完全相悖。

消费者既难以接受为硬折扣店里的粮油生鲜支付溢价,也因品牌下沉对其原有的高端礼盒产生信任动摇。

其次是核心能力的严重错配。社区硬折扣赛道的核心竞争壁垒,是供应链深度整合、线下门店运营、生鲜损耗管控,而这些恰恰是三只松鼠轻资产模式从未沉淀的核心短板。

同时,新赛道前期门店拓展、供应链搭建、团队搭建都需要巨额的战略性投入,直接拖累了当期利润,而线下硬折扣门店的盈利周期普遍在1-2年,短期无法为公司贡献业绩,反而进一步加剧了其增收不增利的困境。

03

代工模式下

品牌信任的持续透支

如果说业绩下滑与转型迷局是三只松鼠的表层困境,那么持续发酵的品控危机,则正在不断侵蚀品牌信任这一企业最核心的资产。

2026年3月,上海消费者曝出在三只松鼠桂圆莲子八宝粥中吃出疑似绳状异物,联系品牌客服后,其最初仅愿意赔付50元,经多次协商后才同意按食品安全法赔付500元。

但截至目前,品牌始终未公开异物来源与整改措施,引发消费者广泛质疑。

这并非孤例,就在三个月前,安徽省无为市市场监督管理局发布的抽检通报显示,三只松鼠委托生产的纯纯鲜蛋糕,过氧化值项目不符合食品安全标准,检验结论为不合格。

公司虽发布了召回通知,最终却未召回到相关涉事产品,仅向监管部门提交了一份整改说明,未采取任何实质性风险管控措施。

且据黑猫投诉平台数据,截至2026年3月中旬,三只松鼠累计投诉量已超2700条,近半年新增投诉中,异物、发霉、虫卵、变质等食品安全问题占比超70%,品控问题早已不是个例,而是其系统性的常态化漏洞。

而品控问题频发的本质,是三只松鼠“轻资产代工模式”的必然结果。

这套模式让其靠贴牌代工规避重资产投入,将资源集中于流量营销,在红利期实现了快速扩张。

但没有自有工厂,意味着三只松鼠对产品生产的全流程没有任何管控权,品控完全依赖代工厂的生产标准,供应链管控能力几乎为零。

当公司面临业绩压力,需要持续压缩成本时,最直接的方式就是压低代工厂的采购报价,而代工厂为了保证盈利,只能不断压缩生产成本与品控投入,最终必然导致产品品质下滑。

更严峻的是,三只松鼠的跨界转型正进一步放大其品控漏洞。为支撑生活馆全品类布局,公司代工范畴从坚果零食扩展至数十个品类,合作代工厂数量大增,品质管控难度呈指数级上升。

三只松鼠的困局,从来不是单一的业绩问题,而是所有网红新消费品牌的共同困境。

其用十余年的发展经历证明:消费者的信任不可欺,资本市场的规律不可违,食品行业的底线不可破,营销可以撑起一时的规模,却撑不起长久的品牌。

在这个“品效合一”的时代,只有过硬的产品品质与扎实的供应链能力,才是企业长期发展的根基。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。