企查查IPO获受理:募资15亿冲主板,1.5亿用户只有104万愿意掏钱、毛利率超90%,151起诉讼+征信被罚成闯关变数观点

企查查这次找的保荐人是中信证券,要是能顺顺利利过会,它就成了继启信宝母公司合合信息之后,国内第二家在 A 股上市的商业大数据公司。

引言:“ 常查企业信息的朋友注意了,企查查要上市了!10月10号上交所刚受理它的IPO申请,打算募资15亿登陆主板。咱们平时查公司资质、股东背景,不少人都用过它吧?毕竟累计有1.5亿人注册,2024年光营收就超7亿,毛利率常年在88%以上,这成绩看着确实亮眼。但咱也别光看好处,它身上还挂着151条立案信息,个人信息保护这块也有点让人担心,接下来能不能过监管这关,市场认不认可,还得再看看。”

本文为财鲸眼原创

作者:小鲸

编辑:小凡

图源:上交所官网

募资 15 亿冲主板,想当行业 “老二”,4 家大资本早早就站台

企查查这次找的保荐人是中信证券,要是能顺顺利利过会,它就成了继启信宝母公司合合信息之后,国内第二家在 A 股上市的商业大数据公司。说起来现在做企业查询的,就企查查、天眼查、启信宝、爱企查这四家最常见,合合信息已经在科创板上市了,所以企查查这次冲主板,不光是自己想上市融资,说不定还能打乱现在的行业竞争节奏。

再说说企查查的背景,它 2014 年就成立了,这些年没少拿投资,险峰长青、燧石资本、元禾辰坤、兴富资本这几家大家常听的资本方,早早就投了它。有了这些钱,它才能一边扩大业务范围,一边琢磨技术升级。这次计划拿的 15 亿募资,主要花在四个地方:升级 C 端和 B 端的产品、完善数据库、搞人工智能研发,说白了就是想把产品做得更好用,让更多人愿意用。

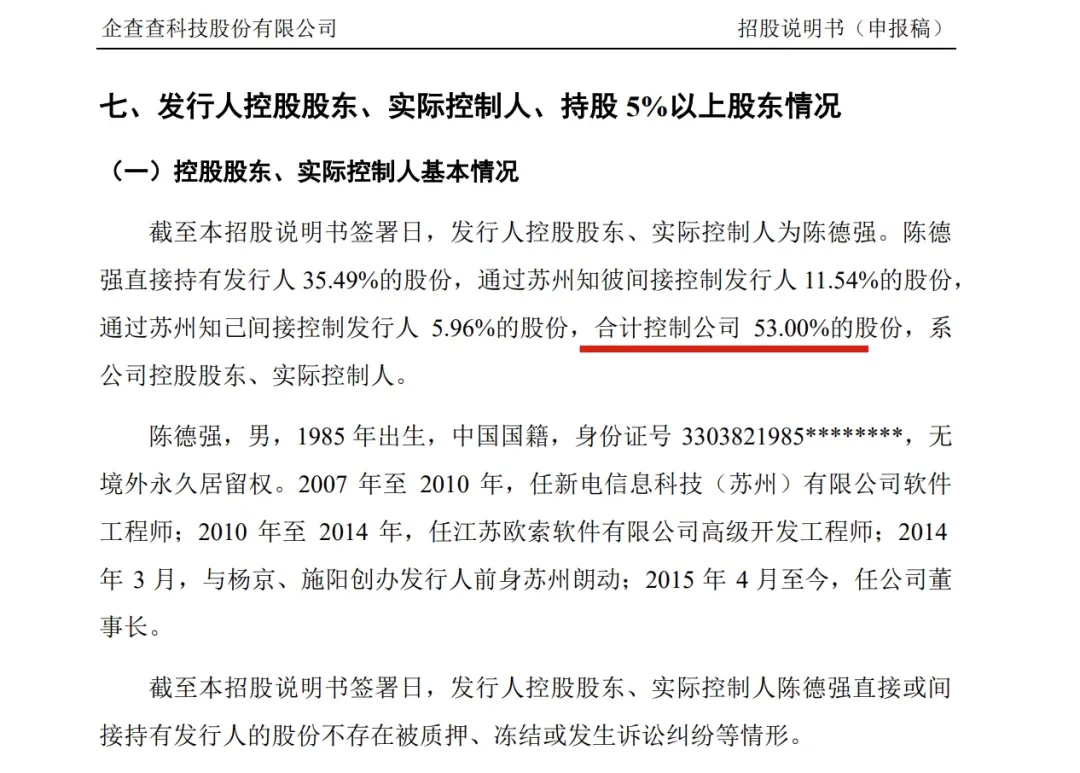

老板一人握 53% 股份,老板娘当董事,以前做过销售

从招股书里能看出来,企查查的老板兼董事长陈德强,手里的股份不少 —— 直接加间接持股,一共控制着公司 53% 的股份,股权挺集中的。具体算下来,他自己直接拿了 35.49%,还通过苏州知彼、苏州知己两家公司,分别间接控制 11.54% 和 5.96%。这种集中的股权结构,好处是老板做决策的时候不用来回商量,效率高,能稳稳推进公司的战略,但也得注意,万一老板一个人拍板,会不会有考虑不周全的地方,这也是市场会关注的点。

图源:企查查招股书

还有个细节大家可以留意,陈德强的爱人马群,现在是企查查的董事。看马群的履历,以前在集装箱配件公司和旅游科技公司待过,懂销售这块的业务。招股书里特意说,除了他们夫妻俩,公司其他董事、高管之间没亲属关系,就是想证明公司的治理规范。但夫妻俩一起管公司,大家难免会关心:做决策的时候能不能保持独立?会不会有利益上的牵扯?这些都得放在明面上,接受市场的监督。

图源:企查查招股书

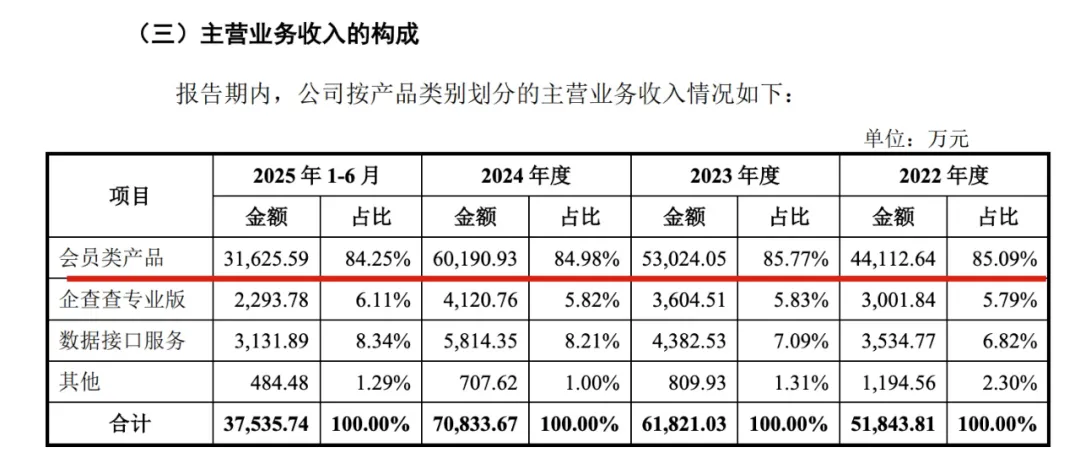

会员费一年赚 6 亿,1.5 亿用户里只有104万愿意掏钱

咱们先聊聊企查查是靠啥赚钱的,它主要做三类产品:会员类、专业版、数据接口服务。其中会员类产品是绝对的 “赚钱主力”,2024 年靠这个就赚了 6.02 亿,占了主营业务收入的 84.98%,剩下的专业版占 5.82%,数据接口服务占 8.21%,明显是 “一个主力带两个辅助” 的结构,会员费几乎撑起了大半个营收。

图源:企查查招股书

用户规模也得跟大家说说,这几年企查查的用户一直在涨。到 2025 年 6 月底,累计注册用户已经破了 1.5 亿,比 2022 年的 0.88 亿多了快 7 成;每个月活跃的用户有 8011 万,比 2022 年也多了两成多。不过别看注册用户多,愿意花钱的还是少数,2024 年付费用户有 104.8 万人,平均每个人一年花 597.41 元;2025 年上半年,付费用户 54.83 万,平均每个人花的钱涨到了 624.01 元,能看出来虽然付费用户没怎么暴涨,但愿意花钱的人,花的钱倒是变多了。

图源:企查查招股书

客户类型上,企查查是 “C 端为主,B 端为辅”。2025 年上半年,C 端业务赚了 2.8 亿,占 76.11%,咱们普通人用的 App、网页版会员,都算 C 端业务;B 端业务赚了 8965.81 万,占 23.89%,比 2022 年的 20.49% 还涨了点。而且 B 端的客户都挺 “硬核”,5 大国有银行、12 家股份制商业银行、50 多家券商、80 多家保险公司,还有 200 多家律所都在用它的服务,在金融和法律领域的客户粘性挺强。

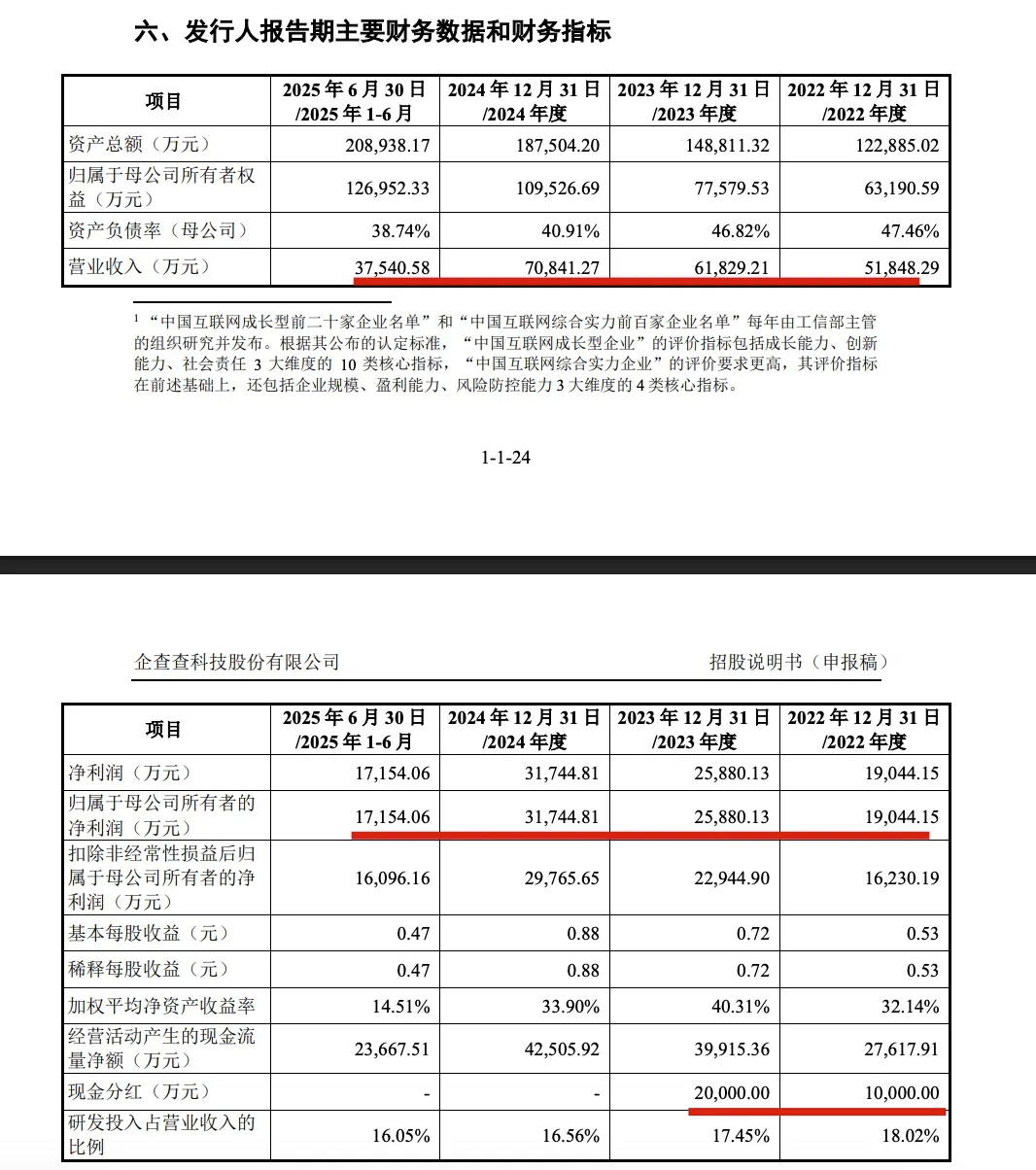

3 年营收涨 16.9%,净利涨 35.4%,毛利率超 90%,能稳住吗?

看财务数据,企查查这三年的业绩确实不错。2022 到 2024 年,营收从 5.18 亿涨到 7.08 亿,三年平均每年涨 16.89%;扣掉各种杂七杂八的损益后,净利润从 1.6 亿涨到 2.98 亿,平均每年涨 35.42%,净利润涨得比营收还快。2025 年上半年,营收 3.75 亿,扣非净利润 1.72 亿,还是保持着增长的势头。

图源“企查查招股书

最让人关注的是它的高毛利率,2022 到 2024 年,毛利率分别是 87.24%、88.51%、88.81%,2025 年上半年直接涨到了 90.74%。招股书里解释,主要是因为会员类产品卖得越多,分摊到每个用户身上的成本就越低,收入涨得比成本快,所以毛利率才这么高。跟同行比,这个毛利率不算离谱,但大家也会担心:以后市场竞争越来越激烈,合规方面花的钱也可能变多,这么高的毛利率还能稳住吗?这事儿还真不好说,得接着观察。

另外,企查查分红也挺大方,2022 年分了 1 亿现金,2023 年分了 2 亿,能看出来公司愿意给股东回报。但也得平衡好,分红多了,留给研发、扩大业务的钱会不会不够?这也是需要考虑的问题。

征信违规罚1万,主管罚300,151起诉讼+10多起投诉没解决

虽然业绩好看,但企查查的合规问题可不能忽视。最近它就因为违反征信业务的规定,被中国人民银行江苏省分行罚了 1 万块,当时负责征信业务的主管魏某莉也被罚了 300 块。虽说罚款金额不多,但这事儿就像给它的征信业务敲了个警钟,以后再犯类似的错,麻烦可能就大了。

诉讼方面更得留意,企查查的企业信用报告显示,这几年涉及名誉权纠纷、侵权责任纠纷等各种诉讼,累计有 151 条立案信息。这些纠纷大多是因为信息弄错了,比如把个人手机号当成企业电话公开,导致用户天天被骚扰;或者把私人的案件错误挂到公司名下,这些事儿不仅让用户闹心,对公司的名声也不好。

消费者投诉也得提一提,在黑猫投诉平台上,不少人吐槽企查查 “页面诱导消费”“没经过同意就自动续费”“想退款退不了”,光 2025 年 10 月以来,就有 10 多起这样的投诉,说明它在 C 端服务上,保护用户权益这块还有不少漏洞。

其实企查查自己在招股书里也承认了两个风险:一是处理数据的时候,就算算法再完善,也没法保证所有信息都对,要是因为数据错了引发大官司,会影响公司经营;二是个人信息保护这块,数据来源复杂,相关规定又越来越严,万一没把敏感信息去掉,就可能侵犯用户隐私。所以怎么解决这些风险,是企查查上市后能不能好好经营的关键。

(提醒:内容来自:上交所官网、企查查招股书、企查查官网、公开新闻报道。文中观点仅供参考、不作为投资建议。)

尾声:“ 作为国内商业大数据领域的头部公司,企查查冲主板不光是自己的大事,也能看出这个行业想“资本化”的趋势。1.5亿用户、7亿营收、90%毛利率,这些数字背后,是现在数字经济时代,大家对企业信息服务的需求在撑着。但151起诉讼、征信被罚、用户投诉这些事儿,也在提醒整个行业:要想好好发展,合规的底线绝对不能破。

以后企查查要是能在搞技术研发和做合规管理之间找到平衡,在资本市场大概率能走得远。而且它的经历,对行业里其他公司也是个参考,能推着整个商业大数据服务行业,往更规范、更健康的方向走。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。