营销凶猛,雍禾医疗“撒币式”扩张还能走多远观点

现在看,这对雍禾医疗依然适用,也是雍禾医疗目前最为欠缺的。

雍禾医疗可能比它服务的脱发人群还焦虑。

近日,雍禾医疗发布2022年年报,也是其上市后的首份完整财报。财报数据显示,雍禾医疗全年实现收入14.13亿元,同比大幅下降34.85%;销售及营销开支达7.67亿元,占营收的比重已超过50%,导致全年亏损近8600万元,系近五年来首次亏损。

更值得关注的是业务发展,植发服务是雍禾医疗的核心业务。年报显示,2022年,接受雍禾医疗植发手术的患者有39254人,同比减少32.86%;植发患者的平均消费约2.63万元,同比减少1.47%。简单说,雍禾医疗在2022年植发服务的人数和客单价均下滑。

与此同时,被视为公司增长第二曲线的养固业务的毛利率和复购率也在下降:2022年收入同比下降37.74%,毛利率同比下降12.1个百分点,医疗养固服务的复购率同比下降0.8个百分点。其中,包括独立的史云逊直营店提供的服务和出售的商品收入在内的其他收入为1980万元,同比下降5.26%。

二级市场的反应更是真实。2023年开年至今,雍禾医疗股价跌幅高达34%,已经超过2022年全年24.84%的跌幅。

头顶“植发第一股”,雍禾医疗一度风光无两。这份不完美的答卷也敲响警钟:过度依赖营销的畸形发展模式难以持续,“撒币式”扩张走不远。

雍禾医疗营销的力度可谓凶猛,比如,花大力气造节,今年,为切中“二月二,剃龙头”的民间习俗,雍禾医疗联合河南卫视造了一个毛发节。 此外,在电梯、地铁、论坛、抖音、小红书等线上线下渠道不计成本的投放植发广告、品牌广告。

就在最近的4月18日,雍禾医疗召开品牌焕新·战略升级发布会,宣布其系列品牌视觉焕新,全新“品牌超级符号”LOGO亮相,并发布了雍禾新的战略布局,新一轮的营销大战马上开始。

但从目前雍禾医疗的业务情况来看,这又是一个死循环:依靠营销教育市场,高成本拓客获客,并以此撑住“行业第一”的门面,维持客流和资本市场关注,推动业务发展。一旦任何一个环节断裂,整个链路都将崩盘。这有点像早期野蛮生长的在线教育行业,最后终是难以为继。

雍禾医疗如何走出困局?此前,唐辰在《“植发F4”激战千亿头顶经济,谁将笑到最后》中分析到,谁能真正在头顶经济赛道竞争中“秃”出重围,就看能不能做好这几件事。(毛发经济的植发赛道,大麦植发、碧莲盛、雍禾医疗、新生植发等大型连锁植发机构大约占据中国植发市场份额的35%。这四家植发机构备受资本和市场关注,被称之为“植发F4”。)

构建强大的渠道力,规范毛发市场

渠道能力的构建包括两个方面:线下门店和营销获客渠道。在线下门店方面,植发F4也仅为参与玩家之一,还有公立医院植发科室、民营医美整容机构植发科室和其他民营非连锁植发机构三大类玩家。

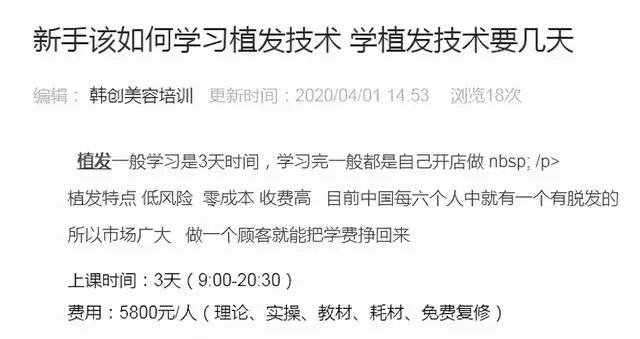

数据显示,目前国内共有近2.8万家植发养发相关企业。其中,个体工商户占比为84%。受此影响,整个市场和行业的集中度和专业度不足,不可避免的出现鱼龙混杂的现象,从而也导致行业乱象丛生。媒体曾曝光,有培训机构打出3天掌握植发技术的广告,学费仅需5800元。

此外,植发行业营销过度,增收不增益也一直为人所诟病。大麦植发的招股书显示,2019-2021年,其毛利率分别为79.8%、75.9%、70.9%,呈逐年下降趋势。这里面很重要的一个原因就是获客渠道单一,营销费用高企所致。

植发F4在业务范围、商业模式等方面同质化问题严重,为了更好获客,地毯式广告轰炸和消费引导成为该行业通用的营销手段。根据招股书,大麦植发2019年至2021年的营销及分销开支分别为5亿元、3.99亿元、5.2亿元,占据营收一半左右。

不难理解,门店和营销是植发机构线上和线下的两条获客途径:正规专业的线下门店将为消费者的复购或者衍生服务提供心理上的保障,而营销能力的高效在提高获客能力、宣传效率的同时,也能降低营销费用,增强企业的营收能力。

能否构建强悍的渠道能力,规范毛发行业,解决“小作坊”乱象,将是植发F4率先突围的重要变量。

锻造产品力,深挖护城河,形成强大的技术和服务壁垒

毛发经济是头顶功夫,一刀一技都显得格外的惊险,但植发的原理并不复杂,通俗的说,就是拆东墙补西墙,用后枕部毛囊“支援”脱发区域。目前仅有两种业界认证的植发技术:FUT和FUE。

FUT也被称为剥离方法,即从后枕部头皮或具有丰富毛发的区域采集线性条带或毛囊组,将其放入受脱发影响的头皮区域的圆形切口中;FUE即无痕取发,一定程度上弥补了上述缺陷。医生使用高倍显微镜和专业植发器材提取患者后枕部健康毛囊,将其经过人工培育后,再种植到患者植发区。

纵观当下植发机构们的财务数据可以发现,研发费用支出占营收比例1%-3%不等,占比过低。植发技术是产品力的关键,这两种技术从根本上讲各有优劣,暂时无法让企业形成绝对领先的壁垒。

产品能力的另外一个表现是植发专业能力,植发说到底是医疗行为,关键是医生。但目前,植发机构资质,以及手术相关医护人员的资质问题十分突出。新华社曾援引数据报道称,全国会做植发手术的医生,不到真正执业者的1/10。

电视剧《隐秘的角落》.资料图

这也导致一些消费者遇到术后效果不美观、植发成活率低甚至出现异常病状等问题。不难看出,产品为王不仅仅是一个互联网概念,也适用于毛发行业,甚至有分析指出,治疗端的突破是决定脱发市场天花板的关键所在。

这就决定植发公司需要储备更多植发技术,提高服务水平,形成壁垒,才能稳固行业地位并在竞争中领跑,进而分得更大的蛋糕。

塑造品牌,解决信任危机,提升用户体验

毛发市场的发展还处于快速成长期,但植发昂贵的费用成为拦路虎,一般植发手术的植发面积在50平方厘米,按照大麦公布的2.47万元的客单价计算,折合每平方米约500万元,也难怪雷军会说“每个人头顶上都是一栋别墅”。植发公司的用户口碑和品牌力将直接影响消费者的最终决策。

但目前大量的用户投诉和媒体的焦点关注,让大众对毛发行业敬而生畏。2020年,在中国进行的植发手术仅约为51.6万例,渗透率为0.21%。同时,消费者的一句吐槽也极有可能酿成巨大的舆论危机。有消费者接受《中国消费者报》采访时表示,在轻信某家头部植发企业“毛囊成活率95%以上,植发终生不掉”的承诺后,她选择试种200个毛囊单位。该消费者试种的头发差不多快掉光了,根本没有当初承诺的95%的成活率。

这种“言行不一”的植发体验会从根本上侵蚀消费者对植发品牌的信任。基于品牌信任作出的消费决策,才能让用户与植发品牌产生更深入的黏性,也一定程度上解决毛发行业面临的复购率低的问题。如何提升品牌力,解决用户的信任危机,将是植发F4差异化突出重围最关键的要素。

渠道力、产品力、品牌力“三力”建设,将是毛发行业终极比拼的能力。其中,品牌力又是最核心最重要的杀招。随着毛发行业的成熟和进阶,品牌的红利期正在到来。只有真正能够深入人心的毛发诊疗品牌,才能在激烈的市场竞争中笑到最后。

现在看,这对雍禾医疗依然适用,也是雍禾医疗目前最为欠缺的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。