232家合作机构编织催收“天罗地网”,一场诉讼撕开微众银行管理失范的冰山一角观点

据信号新闻报道,近日浙江的陈女士因微粒贷逾期遭遇日均十几条催收短信的“轰炸”,不堪其扰遂将微粒贷运营公司深圳前海微众银行股份有限公司(以下简称“微众银行”)及6家催收短信发送公司告上法庭。

据信号新闻报道,近日浙江的陈女士因微粒贷逾期遭遇日均十几条催收短信的“轰炸”,不堪其扰遂将微粒贷运营公司深圳前海微众银行股份有限公司(以下简称“微众银行”)及6家催收短信发送公司告上法庭。

目前,法院已以隐私权、个人信息保护纠纷为案由立案并进行了开庭审理。

一场普通的网贷纠纷,撕开了微粒贷违规催收、信息泄露的冰山一角,而这背后折射的是微众银行在规模扩张与风险管控、盈利增长与合规经营的失衡。

一条短信背后的信息流转滥用

2024年11月,陈女士因资金紧张,未能按时偿还微粒贷两笔合计6.5万元的借款,自此陷入了无休止的催收骚扰中——“微众委托”“上门沟通”等暗示的的短信,搭配虚拟手机号、异地私人号码的轮番联系,让陈女士一天收到十几次催收。

高频的催收轰炸让陈女士不堪其扰。

2025年3月,陈女士向国家金融监督管理总局深圳监管局投诉,经监管核查确认催收源头正是微粒贷的运营方微众银行。同时,她通过工信部电信网码号资源使用和调整审批系统锁定了6家发送催收短信的公司。

掌握关键信息后,陈女士向深圳市宝安区人民法院提起诉讼,将微众银行及6家短信发送公司列为被告。2025年5月,深圳市宝安区人民法院以隐私权、个人信息保护纠纷为案由立案。

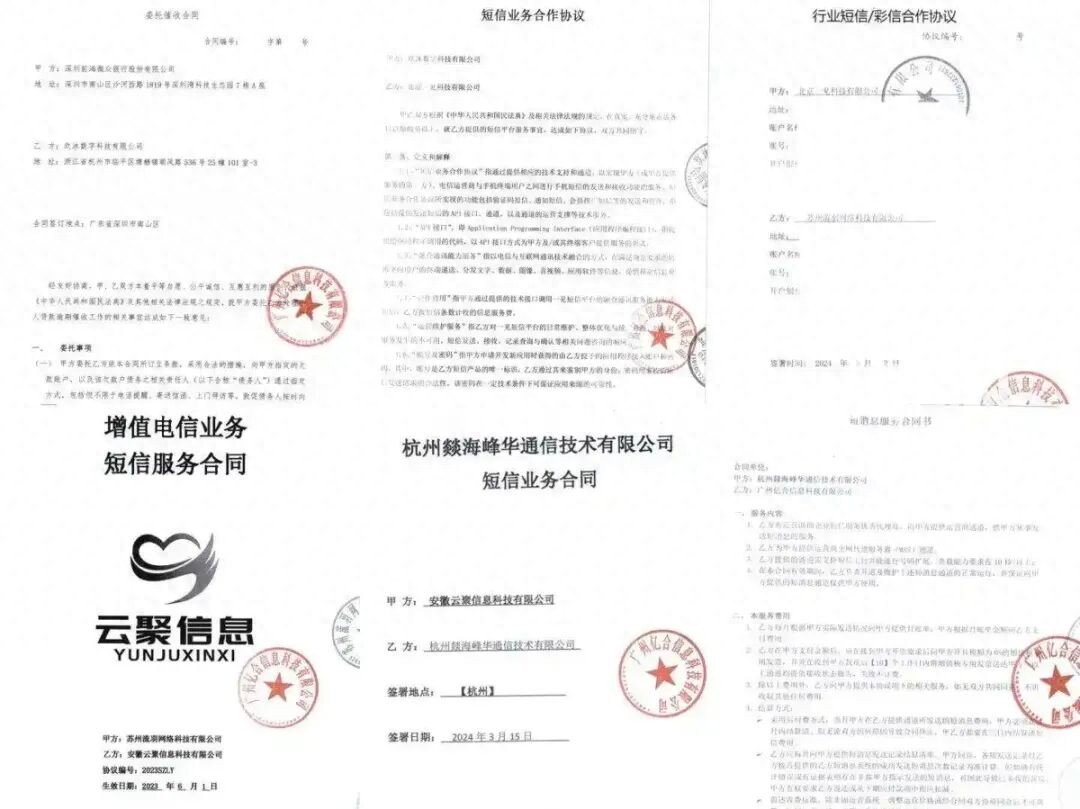

案件审理过程中,一个更触目惊心的事实浮出水面:6家短信发送公司均辩称自身仅提供短信通道服务,个人信息和短信内容均由微众银行提供,但却无一能拿出与微众银行直接签订的合同或完整的授权链条证据,而是层层转手的信息流转链条。

以广州亿合信息科技为例,这家公司在答辩状里称是与杭州燚海峰华通信技术有限公司签订了短消息服务合同,而追溯整个业务链条,从微众银行出发,经玖沐数字科技、北京一见科技等多家公司层层转接,最终才到广州亿合信息科技。

图:短信催收业务转手多家公司

这意味着,在微粒贷的催收链条中,消费者手机号等个人敏感信息,不仅泄露给直接发送催收短信的合作机构,更被多层无直接授权的第三方公司截留、流转、滥用,沦为可随意倒卖的“信息商品”。

事实上,整理公开信息不难发现,暴力催收、信息泄露等问题于微粒贷而言已是沉疴宿疾。

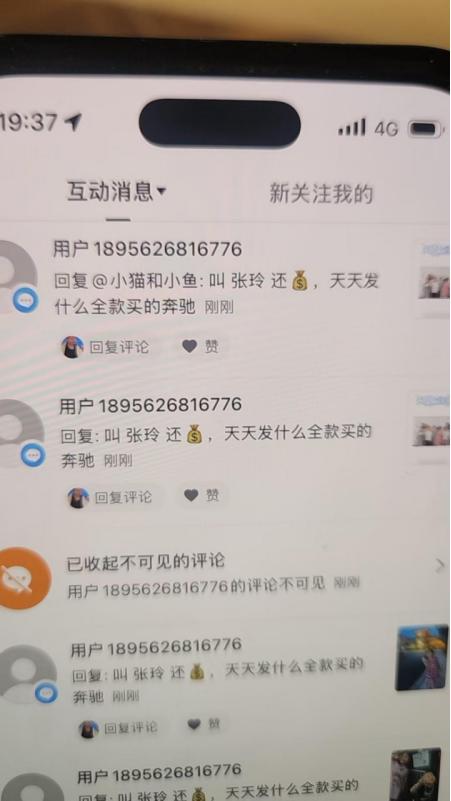

此前据大众新闻报道,来自上海的张女士通过微信平台申请“微粒贷”后,因家庭变故导致借款逾期,一个月后便遭到“假律师”堵门,其社交媒体账号也遭到不明人士的造谣诽谤。

图:张女士社交媒体账号发布视频后收到的评论信息

根据微众银行2024年年报披露,该年度其共接到投诉、建议58498条,集中在“微粒贷”“微业贷”产品,全渠道平均每百万个人客户投诉量为137.92件。微众银行并未披露投诉涉及的内容,不过通过黑猫投诉平台或可窥斑见豹。

截至3月10日,黑猫投诉平台上近30天有关“微粒贷”的投诉累计1377起,其中多数内容指向“暴力催收”“恶意骚扰”“爆通讯录”“违规搜集个人信息”,可见微粒贷在理应承担的消费者权益保护主体责任上的缺位与失职。

图:黑猫投诉事关微粒贷的部分投诉

值得一提的是,案件审理过程中,微众银行曾向陈女士提出减免利息等和解条件,但均被其拒绝,在她看来,“借贷关系和侵权是两回事,不能用减免利息、免除债务来掩盖违法催收、泄露个人信息的事实。”

粗放催收的合规代价

陈女士的遭遇问题并非独有的“个案问题”,而是当前微粒贷在贷后管理、合规管控上长期失范的缩影。

2015年5月,微众银行首款金融产品“微粒贷”正式上线,并迅速发展成为该行拳头产品。微粒贷锚定长尾客群——约82%的客户为非白领从业人员,约85%为大专及以下学历,约18%为无人行信贷征信记录的 “首贷户”,这让其实现了规模快速扩张,至今十余年时间里预授信用户已上亿,累计发放贷款金额上万亿元。

但长尾客群带来规模红利的同时,也存在一个天然的隐患:这类客群的收入稳定性较弱、信用记录缺失、风险抵御能力不足,还款能力和还款意愿相对较低。

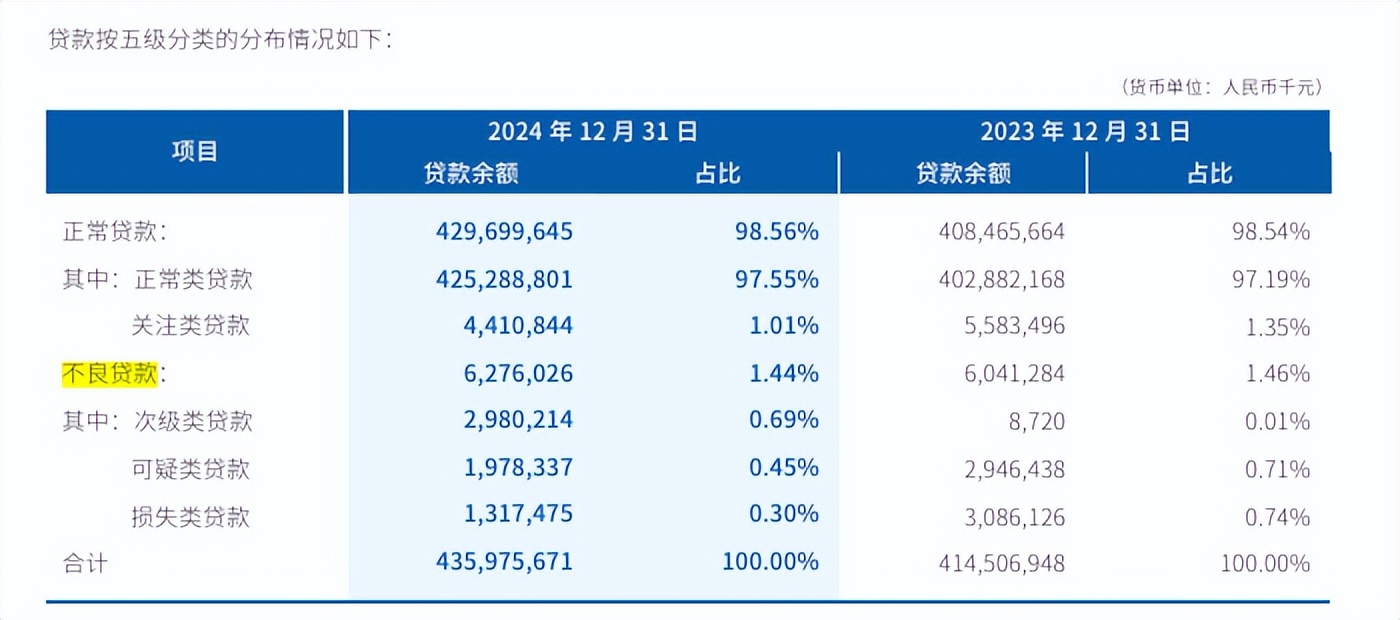

从资产质量数据来看,隐患已经开始逐渐显现。

2024年末,微众银行不良贷款率为1.44%,虽仍优于行业平均水平,但次级类贷款余额同比大幅增长,从2023年的8720万元飙升至2024年的29.80亿元,占不良贷款的比例从0.01%升至0.69%。

2025年6月末,微众银行不良贷款率1.57%,较年初上升0.13个百分点;拨备覆盖率降至292.86%,较年初大幅减少10.04个百分点。两项指标虽仍优于行业平均水平,但连续变薄的风险“安全垫”,已释放出资产质量承压的信号。

而微众银行的解决方案就是加大催收力度。

根据微众银行官网披露了信贷业务第三方合作机构名单,共计311家合作机构,其中232家为催收服务机构,遍布北京、上海、深圳等全国各地,编织出一张覆盖广泛的催收网络。

这种粗放式催收模式弊端很明显,催收公司的资质参差不齐,部分公司为追求回款效率,不乏采取高频骚扰、威胁恐吓、信息泄露等违规手段,侵犯消费者合法权益。而本肩负管理责任的微众银行,也为回款也就对委外催收公司的违规行为视而不见。

这从监管的罚单中可见一斑。

2025年10月,国家金融监管总局深圳监管局对微众银行处于105万元罚款,处罚的事由是其存在集团客户授信风险管理、手续费管理违规,以及现场检查发现问题整改不到位的违法违规行为。

而在2024年9月,微众银行还领到一张千万级别罚单,其因违反账户管理规定,未按规定履行客户身份识别义务,未按规定保存客户身份资料和交易记录等违法违规行为被被央行深圳市分行警告并罚款1387万元。

业绩双降增长承压

2024年,微众银行实现营业收入381.28亿元,同比下降3.13%,为成立以来首次年度营收下滑,好在净利润仍维持增长,同比微增0.82%至109.03亿元。

至2025年上半年,微众银行营业收入189.63亿元,同比下降3.44%,净利润55.66亿元,同比大幅下滑11.87%。出现自2014年成立以来首次出现营收、净利“双降”。

这与10%的资产规模增速形成鲜明反差。

截至2025年6月末,微众银行总资产达7147.25亿元,较上年末增加629.49亿元,增长10%。规模扩张与盈利下滑的背离,直指其核心盈利能力的疲软。

分析来看原因或有两点,以下具体来看:

一是高速规模扩张的风险滞后显现,正如上文所述微众银行的不良贷款率从2024年末的1.44%上升至2025年6月末的1.57%,为了应对上升的不良风险就必须拨出更多利润作为风险准备金,其拨备率从4.36%提升至4.60% ,这蚕食了利润空间。

二是盈利效率边际递减,随着普惠金融覆盖面接近饱和,高质量客户数量在减少而获取成本在增加。以微粒贷为例,2024年的新增个人有效客户仅2500万,较2021年近乎腰斩;同时,宏观利率下行及行业竞争下银行消费贷利率来到3%,微粒贷利差空间受到双重挤压。

面对多重挑战,微众银行董事长顾敏在2024年提出“新十年愿景”,明确向“AI原生银行”转型。2025年上半年,微众银行已悄然启动组织大调整——撤销零售新业务部、直通运营部,中后台管控职能集中整合——为AI时代重塑银行骨骼。

不过,对于这家7000亿级别的数字银行而言,新十年的征程中,不仅要思考如何推动AI技术与业务深度融合,同时如何强化内控管理、如何守住资产质量的底线,都是摆在面前的必答题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。