利安人寿扭亏未稳、转型承压,黄剑接棒能否破解增长困局观点

依托长三角区位红利与江苏省国信集团全牌照金融资源加持,利安人寿迈入从存量风险出清到长期价值深耕的转型周期。

出品:山西晚报·刻度财经

依托长三角区位红利与江苏省国信集团全牌照金融资源加持,利安人寿迈入从存量风险出清到长期价值深耕的转型周期。

一度巨亏超27亿元的地方寿险机构,用三年时间扭亏回血,进行风险出清,这是扎根江苏的利安人寿走过的复苏之路。作为江苏省首家全国性寿险法人机构,这家企业曾依靠理财险快速做大规模,却深陷盈利波动、治理混乱的泥潭,在行业周期与股东变动的冲击下遭遇业绩滑坡。

风险处置三年间,利安人寿通过收缩低效业务、优化资产配置,实现营收与净利润稳步修复。随着国资深度入局,国信系黄剑接棒董事长,联合深耕行业近三十年的元老总裁严维金组成核心管理班子,扭转民资主导格局。

目前其账面盈利回暖,但合规处罚频发、业务结构失衡、行业内卷等深层隐患并未根除。国信掌控下的管理层能否破解历史遗留痛点?这场寿险转型,究竟是长效破局的开端,还是仅停留在账面修复的阶段性喘息?

01

从狂飙到亏损

2011年7月,利安人寿于南京设立,经多轮增资后当前注册资本45.79亿元,是江苏省首家全国性寿险法人机构。

开启规模扩张周期后,公司依靠高现价储蓄型理财险快速起量,2016年年度保费规模突破百亿元,但当年经营亏损。2018年起,公司连续四年实现盈利。

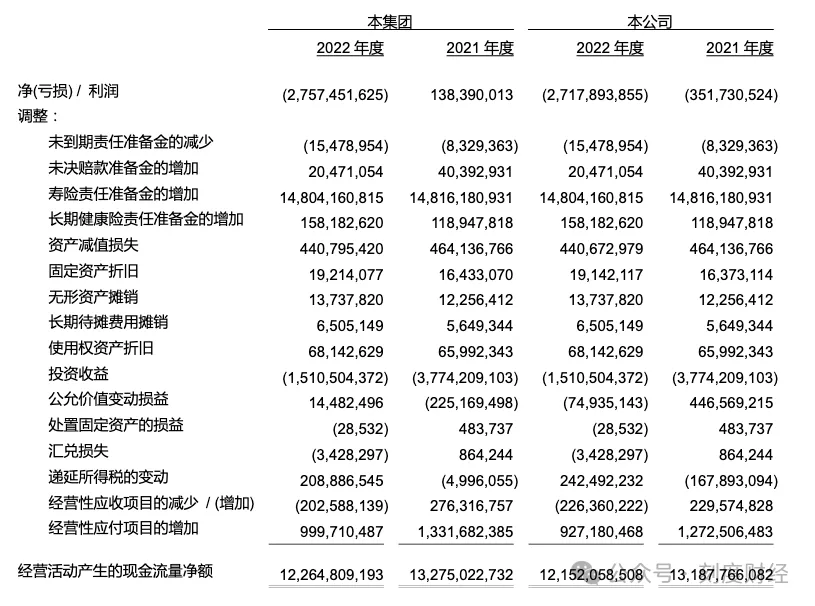

2022年行业下行叠加资本市场剧烈波动,公司经营形势急转直下,全年亏损超27亿元,由盈转亏形成断崖式业绩下滑。

图源:2022年报告

2022年巨额亏损由资本市场下行拖累投资收益、资产负债长期错配、股权更迭引发管理层波动多重核心因素叠加导致。

2022年,周俊淑临危受命出任董事长,全面启动风险处置与经营修复工作,收缩低价值银保业务、严控渠道与管理费用、调优大类资产配置、推进资本补充、完善内控与业务流程,全方位缓释存量风险。

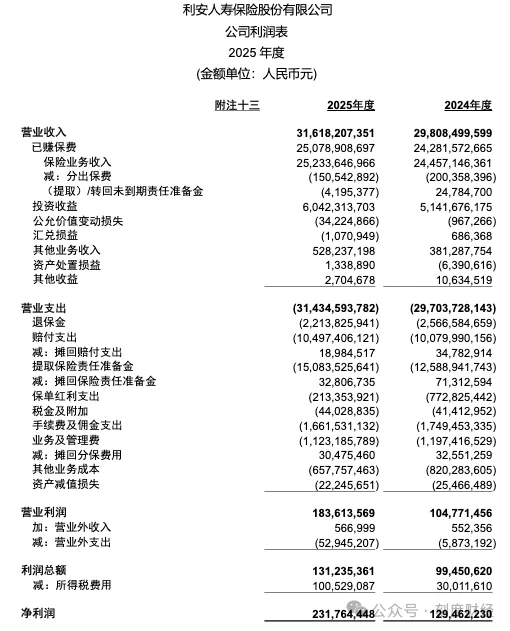

三年修复成效逐步落地,营业收入以及净利润均处于增长态势,偿付能力指标同步企稳修复。利安人寿2025年公司利润表显示,全年营收为316.18亿元,同比增长6%,保险业务收入252.34亿元,同比增长3.17%;净利润2.32亿元,同比增长79%。

图源:2025年报告

截至2025年末,公司核心偿付能力充足率138.2%,综合偿付能力充足率215.22%,期末总资产1358亿元,公司完成风险出清阶段性目标,基本守住经营底线。

图源:2025年报告

但长期转型隐患并未根除。公司“3+5”中长期规划设定利安人寿在2025年的业务收入要达到313.4亿元,新单业务收入达到119.7亿元,续期保费193.7亿元,总资产规模1348亿元,利润总额3.18亿元,净资产收益率10%。从实际情况来看,部分指标达到目标,但部分指标与规划目标存在差距。

合规管理上,2025年全年公司及分支机构累计收到7张监管行政处罚决定书,罚款合计166.74万元,违规事项集中于营销培训管理不规范、保险“双录”流程缺失、虚列业务费用、虚挂中介机构、虚设保单等,存量低效资产处置、历史合规瑕疵整改仍在持续推进,业务提质转型任务依旧紧迫。

02

换帅重构,国信系控盘

2026年,利安人寿从风险止血、扭亏盈利阶段迈向价值增长周期,公司启动深层次股权与治理变革。

1月,黄剑调任利安人寿党委书记;3月末董事会选举其为董事长;5月26日经国家金融监督管理总局江苏监管局任职资格核准,正式出任第四届董事会董事长。自进入公司到全面掌舵,短短几个月完成核心管理层交接。

黄剑1978年出生,南京大学会计学硕士、中级会计师,起步于江苏省国信集团财务部,先后任职信泰证券、华泰证券、锦泰期货、天风证券江苏分公司,2025年8月出任江苏信托副董事长,而江苏信托作为江苏省国信集团旗下核心平台,是利安人寿第一大股东。2026年3月,原董事长周俊淑到龄退休,黄剑正式接棒。

本次人事调整表明江苏省国信集团从财务参股进一步转向深度管控经营。利安人寿成立初期为国资、民资均衡混合持股结构,早期民资逐步扩大持股并长期主导经营,叠加雨润集团违规增资、股东战略分歧,公司治理长期存在磨合难题。2018 年江苏信托完成增资跃居第一大股东,国资正式取得股权优势,但尚未深度介入经营。

企查查显示,截至当前,利安人寿前十大股东中,省属、市属国有股东合计持股50.82%,实现股权绝对控股;其中江苏省国信集团旗下江苏信托单一持股 22.79%,为第一大股东,江苏交控、紫金投资、苏豪汇鸿、省再担保为配套国资主体。

图源:企查查

民营资本合计持股49.18%,为顺正新投资、雨润、月星、红豆、远东控股,多家民企股东存在股权出质、司法被执行、股权冻结等风险,仅作财务持股,无经营主导权。

2026年国信系黄剑接任董事长,搭配国资背景总裁形成完整管理班子,完成股权控股与经营管控双重落地,扭转民资主导格局,进入国资全面统筹的价值转型周期。

当前黄剑同时兼任党委书记、董事长,叠加2025年6月获批任职资格的总裁严维金,形成核心管理班子,严维金为公司创始元老,1996年入行平安人寿,2011年全程参与利安人寿筹备,拥有近三十年寿险一线实操经验。这套国资体系主导的管理层组合,标志江苏国信对利安人寿的全面治理掌控落地。

在2026年度“新春第一会”上,黄剑明确将2026年定位利安人寿“资负管理提质年”,以资负管理提质年为工作主脉络,加快提升效益和价值,巩固风险防线,推动持续稳健经营。

资金运用端,利安人寿战略持股布局持续提速,逐步从短期财务投资转向长期产业战略配置:2024年11月通过港股通增持深圳国际,增持后持股恰好达5%,触发举牌;2025年7月二级市场增持江南水务,持股升至5.03%完成举牌;2026年初签署股份转让协议,计划斥资约8.99亿元溢价受让中山公用5%股份,交易完成后将再度举牌。

对上市公司持股突破5%后,投资定位从短期交易型财务投资转向长期战略持股,匹配销售型险企向资产负债管理型险企转型的顶层战略。

03

前路漫漫,区域寿险转型未竟

历经三年风险修复与新一轮战略重构,利安人寿走出生存危机,但转型过程中多重挑战仍客观存在。

首先是中长期经营规划目标与实际经营成果存在一定落差。其次,盈利质量脆弱、利润季节性波动是另一突出问题。

此外,业务结构转型阵痛仍将长期持续。银保渠道保费占比较高,渠道结构调整周期漫长;保障型业务培育周期长、获客成本偏高,短期难以快速拉动价值增长;存量资产仍存在低效资产处置压力,投资性不动产公允价值持续承压,租金回报不及预期,历史资产风险缓释周期拉长。

合规管理常态化短板突出,2025年全年7张罚单、累计166.74万元罚款反映基层内控、销售管理漏洞尚未根治,长效合规体系仍需完善。

行业外部竞争压力同步加剧,头部全国性寿险企业依托资本、品牌、渠道优势深耕长三角市场,大量中小地方险企扎堆布局县域银保与康养赛道;保障类保险产品同质化严重,价格内卷竞争加剧,利安人寿差异化突围难度较大。

多重挑战之下,利安人寿的修复与转型实践,形成地方国资控股寿险公司极具参考价值的样本。

2022年,利安人寿董事会披露“三年再造一个利安,争取早日上市”战略目标,规划2023年总资产突破千亿元、全力推进IPO进程。截至2025年末公司总资产已突破1300亿元,千亿资产目标落地,但IPO相关筹备未取得实质性进展。从2022年巨亏27亿元、偿付能力逼近红线,到连续三年实现盈利、2025年净利润突破2亿元;从民营资本主导、治理混乱,到江苏国信控盘、战略清晰,花费三年时间自救。

依托长三角区位红利与江苏省国信集团全牌照金融资源加持,利安人寿迈入从存量风险出清到长期价值深耕的转型周期。这场由地方国资主导的寿险企业自救与结构性变革仍在路上。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。