0.4折甩卖74亿坏账:奇富科技割肉求生背后的隐形收费与暴力催收观点

一边是人工智能合规助手获得行业大奖,一边是黑猫投诉平台上的上万条投诉,奇富科技旗下奇富借条正陷入合规悖论。

摘要:一边是人工智能合规助手获得行业大奖,一边是黑猫投诉平台上的上万条投诉,奇富科技旗下奇富借条正陷入合规悖论。

华兴资本以3.08亿元收购奇富科技74.29亿元不良资产包,这笔看似普通的交易,因其4.15%的超低折价率在金融圈炸开了锅。这相当于用买一斤韭菜的钱,拿走了一整筐或许还能抢救一下的“债转肉”。

奇富科技旗下两家持牌主体“福州奇富融资担保有限公司与福州奇富网络小额贷款有限公司”曾经风光无限的金融科技明星企业,如今不得不通过割肉求生来优化财务报表。而跨界杀入不良资产领域的华兴资本,则试图用投行思维撬动这片传统上由AMC主导的市场。

一笔创纪录的交易

2025年12月31日,华兴资本与奇富科技旗下两家持牌主体签署协议,以3.08亿元的总对价收购了合计74.29亿元的个人消费不良资产包。

资产包I:来自福州奇富融资担保公司,未偿还本金66.77亿元,平均逾期天数高达854天,也就是说,这批债务已经拖欠了两年多。

资产包II:来自福州奇富网络小贷公司,未偿还本金7.52亿元,平均逾期439天。

这两个资产包有个共同特点:全部为无抵押个人消费信贷,这意味着一旦借款人违约,收回资金的可能性大大降低。

奇富科技的多重困境

对于奇富科技而言,这笔“地板价”交易是其困境的集中暴露。2025年第三季度,公司营收同比增长19.1%,达到52.06亿元,但净利润却同比下降20.3%,仅有14.33亿元。

更令人担忧的是其资产质量恶化趋势。90天以上逾期率攀升至2.09%,首日逾期率(D1)达到5.5%,创近五年新高。30天回收率则从上年同期的88.1%降至85.7%。

为覆盖潜在损失,奇富科技三季度新增风险贷款拨备25.8亿元,拨备覆盖率维持在613%的高位。这种拨备的高企从侧面印证了其资产质量的潜在风险。

资本市场已做出反应。2025年11月以来,多家机构下调奇富科技目标价,其股价较2025年年初高点下跌超60%,动态市盈率仅为2.23倍,远低于行业平均的10倍。

暴力催收的多种面孔

在金融科技行业高歌猛进的今天,奇富借条(原360借条)作为奇富科技的核心信贷平台,正面临如潮水般涌来的用户投诉。截至2026年1月22日,仅黑猫投诉平台30天内针对奇富借条的投诉量就突破1000件,投诉内容高度集中在暴力催收、高额利息和乱收费等方面。

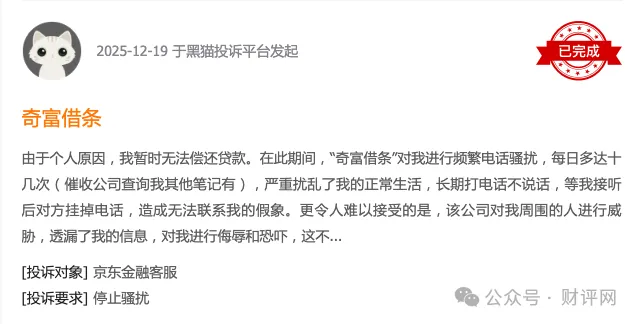

多名投诉人反映,奇富借条委托的第三方催收机构存在疑似违规行为:在借款人可正常联系的情况下,仍高频拨打其亲友、同事电话,甚至发送威胁短信。

奇富借条的催收问题并非单一形态,而是呈现出系统性的违规操作。2025年1月15日,有用户在投诉中描述:“迫于奇富借条第三方催收的骚扰、威胁恐吓,给我的生活造成困扰。因为家庭原因暂时没办法还款,第三方持续骚扰、电话、短信恐吓,还要到我户籍地骚扰我的家人。”

催收人员常采用“爆通讯录”、“上门催收”、“起诉立案”等话术进行恐吓,严重侵犯借款人的合法权益。这种针对借款人社会关系的精准打击,已超出合理催收界限,演变为一种社会关系施压的工具。

更令人担忧的是,这种催收行为不仅发生在逾期较长的客户身上。有借款人反映,仅在还款逾期几天后,就遭遇了激烈的催收行为,包括冒充司法人员威胁法律诉讼。

高利率的隐形马甲

除了暴力催收,奇富借条的高息与费用争议同样突出。用户指出,其实际借款成本远超名义利率,平台通过收取“服务费”、“担保费”等方式变相抬高综合费率。

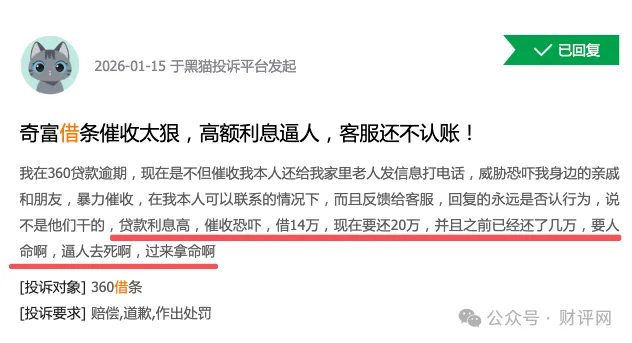

2025年1月15日,有用户投诉称:“借14万,现在要还20万,并且之前已经还了几万。”这种实际借款成本远超表面利率的情况,在投诉中屡见不鲜。

2025年1月20日,中国电子商会旗下的消费者服务保障平台上一则投诉指出,奇富借条在借贷业务中强制捆绑贷后服务费,收取无实际服务的贷后服务费,且综合年化费率远超法定上限。

部分用户还清贷款后核算发现,实际支付的利息与隐形费用高达数千甚至上万元,远超最初预期。

第三方催收的管理困境

奇富科技将部分催收业务外包给第三方机构,本意为提高效率和降低成本,却反而加大了管理难度。第三方催收机构为追求高回报,可能采取激进甚至违规的催收手段。

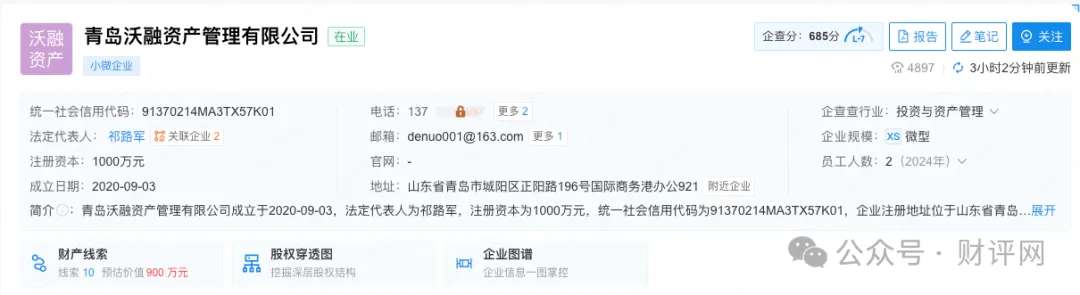

有用户投诉奇富科技将债务转让给青岛沃融资产管理有限公司后,该公司并未按照流程催收,而是采用信息轰炸、电话骚扰等不恰当方式,甚至联系非紧急联系人。媒体曾在2023年曝光奇富科技合作的第三方机构采用非法手段获取用户个人信息。

这种外包模式使得奇富科技对催收质量的控制力减弱,导致品牌信誉受损。当催收引发纠纷时,平台与第三方催收机构之间的责任划分也变得模糊不清。

恶性循环的滋生

暴力催收与高息收费不仅损害借款人权益,也催生了“反催收”黑灰产,进一步腐蚀贷后管理秩序。这一黑灰产以客户名义利用固定模板或话术,怂恿或替代用户采取过激行为向金融机构或监管部门恶意投诉。

“反催收”的兴起使正常催收业务受阻,可能迫使催收工作进一步走向极端化,形成恶性循环。这种循环不仅伤害借款人,也损害平台自身利益,造成品牌形象受损。

结语:技术的进步不应成为合规双标的遮羞布。当算法精准用于风险识别,却对催收违规视而不见;当AI能秒级解读监管政策,却无助于降低实际借款成本时,所谓的技术创新就沦为了选择性工具。金融科技的核心不应只是更高效地获利,而应是建立更健康、透明的借贷关系。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。