亏损激增29倍,新氧能否靠“底价童颜针”扭亏为盈?观点

“用跌破行业底价的童颜针,掩盖供应链断裂与品控失控的真相。”近日,互联网医美平台新氧高调发布“奇迹童颜3.0”产品,价格跌破3000元,创始人金星宣称此举是“以低毛利推动行业正循环”。

大望财讯/文

“用跌破行业底价的童颜针,掩盖供应链断裂与品控失控的真相。”近日,互联网医美平台新氧高调发布“奇迹童颜3.0”产品,价格跌破3000元,创始人金星宣称此举是“以低毛利推动行业正循环”。

但新氧这场低价狂欢的背后,可能是被主流厂商集体“断供”后的无奈妥协。此外,2025年上半年新氧财务也呈现赤字——净亏损扩大至6900余万元,同比大致激增2909%。

在中国企业资本联盟中国区首席经济学家柏文喜看来:“从财务数据看,新氧正处于‘现金流快速消耗、核心业务下滑、新业务尚未盈利’的关键节点。在此背景下,‘奇迹童颜3.0’更像是一场高风险的市场突围,而非稳健的战略推进。若产品因质量问题或合作方资质问题引发监管或舆论危机,可能加速其信任崩塌。”

合作供应商曾被行政处罚

2025年9月23日,新氧发布新品奇迹童颜3.0,以2999元/支的定价将万元级童颜针拉入“3000元时代”,与当前市场上超万元的各品牌童颜针相比,其此次定价可谓是将价格打到了“深渊”。

新氧将童颜针价格压至2999元,与其说是主动颠覆行业,不如说是被供应链逼到绝境的“求存”。

在医美童颜针赛道,当前国内获批的9款产品中,艾维岚厂商控价12800元/支,丽真然13800元/支,即便是定价偏低的斯弗妍也未低于1万元。

而新氧的定价仅为行业均价的1/4,创下历史新低,但这份“低价诚意”的背后,是两次低价尝试失败后被主流供应链抛弃的“破釜沉舟”。

2025年4月,新氧首次涉足童颜针领域,推出1.0版本,将普丽妍厂商控价16800元/支的产品降至4999元/支,直接打乱市场价格体系。

普丽妍随即发函要求下架,并终止所有供货合作,新氧首次童颜针低价尝试,因断货草草收场。

同年6月,新氧卷土重来推出2.0版本,将圣博玛旗下艾维岚产品从18800元/支压至5999元/支,同样引发圣博玛强烈反弹,不仅终止供货,还联合行业协会控诉新氧“低价倾销”。

两次断货让新氧意识到,主流厂商绝不会容忍渠道商破坏价格规则,而此时线上信息服务收入持续下滑,线下诊所急需爆款产品引流。

无奈之下,新氧只能转向缺乏议价能力的中小厂商——西宏生物,但选择西宏生物,新氧主动品控又如何得到保证?

公开信息显示,西宏生物在2025年5月刚因“未按照规定建立质量管理体系并保持有效运行,影响产品安全、有效”,被江苏省药品监督管理局立案处罚,没收金额8064元。

处罚决定书编号“苏药监械罚〔2025〕12号”明确指出,西宏生物行为违反《医疗器械监督管理条例》第十二条(医疗器械生产企业应当建立健全质量管理体系)与第二十条(生产过程应当符合强制性标准和经注册或者备案的产品技术要求)。

医美注射类产品直接作用于人体真皮层,质量管理体系是保障安全的核心——原料采购环节需确保透明质酸、微球等成分纯度达标,生产过程需维持万级无菌环境,出厂前需通过微生物、重金属等多项检测。

而西宏生物质量体系有所缺陷,意味着这些关键环节的某个部分可能处于“监管不足”的状态。

值得注意的是,早在2023年7月,新氧就在考察多家童颜企业后,选择与西宏生物合作,并取得新一代注射用聚左乳酸微球面部填充剂(童颜针)两款产品的独家代理,授权期限为十年。

今年7月,新氧与西宏生物就目前已下证的童颜针产品展开合作,为新氧做定制生产,虽然是“处罚在前、产品在后”,但距离西宏生物被处罚仅经历两个月,可能会引起消费者的担忧。

柏文喜对此指出:“低价虽然能短期吸引流量,但在医美行业,价格并非唯一决策因素,用户更关注安全性、效果和服务体验。若低价以牺牲质量为代价,反而可能损害品牌声誉。此外,低价策略容易引发行业恶性竞争,难以形成可持续的商业模式。”

半年亏损6900余万元

公开资料显示,2013年3月,北京新氧科技有限公司创立,总部设在北京,2014年1月,新氧获得A轮融资,投资方为经纬中国。

2016年3月,新氧完成C轮融资,成为腾讯双百重点孵化项目;2017年12月,完成D轮融资,并公布美学诊疗体系;2018年3月,新氧完成D+轮融资,创下当时医美行业单轮融资规模之最;同年8月,完成E轮融资,成为进入E轮融资的医美平台。

2019年5月2日,新氧在美上市,成为互联网医美平台第一股;2024年11月,新氧发布轻医美连锁品牌“新氧青春诊所”。

值得注意的是,在2025年4月新氧开启这场低价狂欢后,却连“以价换量”的基本目标都未达成,反而加剧了盈利压力。

据新氧2025年二季度财报显示,其连锁诊所业务毛利率仅为24.3%,而医美行业注射类项目的普遍毛利率在50%以上,部分高端童颜针项目甚至超过80%。

3000元童颜针的仓促上线,可能是新氧试图挽救经营颓势的“最后一搏”,但这难以掩盖其营收下滑、亏损扩大的核心危机。

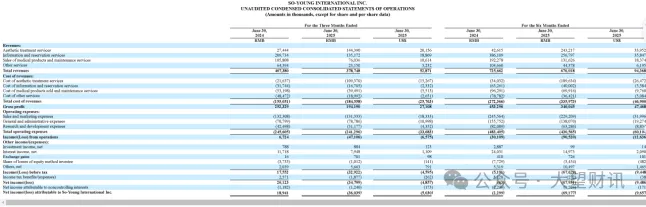

据2025年上半年的财报显示,报告期内,新氧的总收入在6.76亿元左右,对比2024年同期的7.25亿元大致下滑6.8%。

而报告期内,新氧净亏损在6917.7万元左右,对比上年同期229万元左右的亏损,扩大了约29倍,亏损幅度创下近三年新高,相当于每天亏损约38万元。

面对财务的一片“赤”字,新氧的脚步也愈加急切起来,子公司宣传风险、合规风险频频爆发,三个月内,就多次被监管部门处罚。

2025年6月,新氧持股42%的上海星颖医疗美容诊所,因在大众点评平台发布“童颜针注射后可维持5年效果”“100%安全无副作用”等含有安全性保证的医疗器械广告,且未取得《医疗广告审查证明》,被上海市市场监督管理局罚款20万元,处罚决定书编号“沪市监浦处〔2025〕152025000213号”。

同年7月,新氧全资子公司海南一线大咖科技有限公司,通过微信公众号“新氧医美优选”发布“埋线提升术可消除所有皱纹”“热玛吉治疗后皮肤年轻10岁”等广告,因含有“表示功效、安全性的断言或者保证”,违反《广告法》第十六条,被海口市市场监督管理局罚款15万元。

随后在同年8月,新氧持股49%的杭州联合丽格第六医疗美容医院,因未经卫生健康行政部门核准,擅自开展病理科服务,为2名整形患者提供病理诊断,违反《医疗机构管理条例》第二十三条,被杭州市卫生健康委员会警告并罚款3万元,同时被责令停止违法执业活动。

对此,柏文喜表示:“这反映出新氧在快速扩张过程中存在严重的内控和合规管理缺失。医美行业本就处于强监管环境,宣传违规、夸大疗效、资质不全等问题极易引发监管重拳。如果新氧不能建立完善的合规体系,其品牌公信力将持续受损,用户流失和监管风险将同步上升,进一步加剧其经营困境。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。