账面仅剩三千多万现金,溜溜梅为何在IPO前突击分红?观点

2026年6月15日,对溜溜梅的创始人杨帆来说,注定是一个心情复杂的日子。这一天,这家凭借一句你没事吧,没事就吃溜溜梅家喻户晓的零食企业,终于要在港交所敲钟上市。为了这一天,溜溜梅在资本市场门外苦苦徘徊了七年,四次提交上市申请,历经挫折。

撰文 | 小一土

2026年6月15日,对溜溜梅的创始人杨帆来说,注定是一个心情复杂的日子。这一天,这家凭借一句你没事吧,没事就吃溜溜梅家喻户晓的零食企业,终于要在港交所敲钟上市。为了这一天,溜溜梅在资本市场门外苦苦徘徊了七年,四次提交上市申请,历经挫折。

但在敲钟前的聚光灯下,一个反常的财务操作引发了市场的强烈关注:就在上市前11天,溜溜梅宣布分红6730万元,并且在两天内火速全额派发完毕。

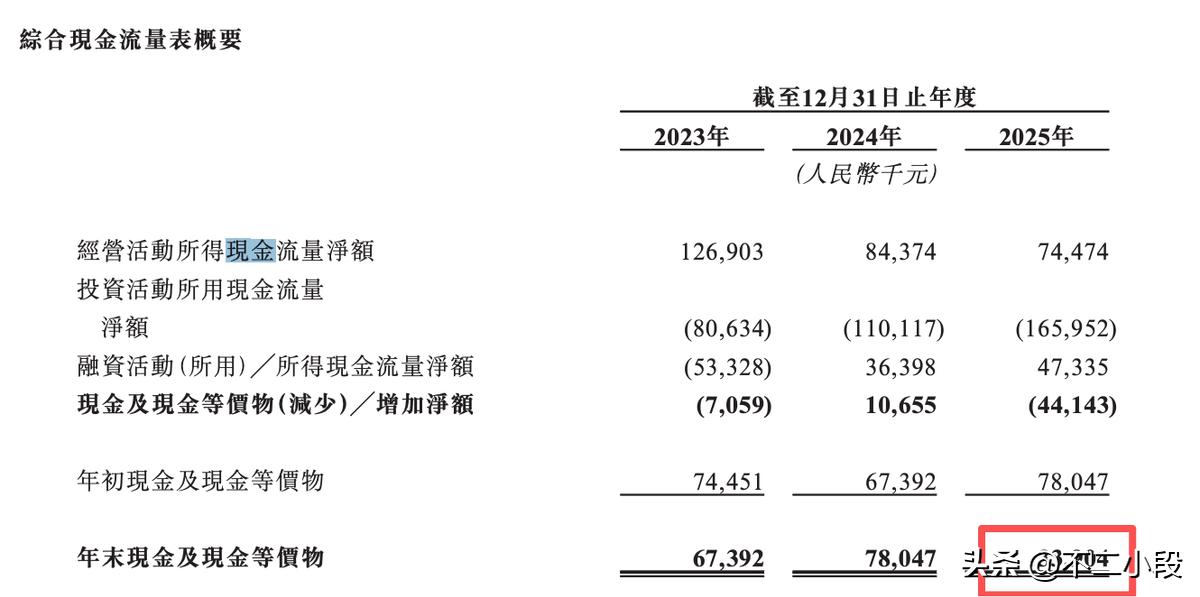

分红本身是企业回报股东的正常行为。真正让外界不解的是这笔分红的时机与公司当时的家底。招股书明明白白地写着,截至2025年末,溜溜梅账上的现金及现金等价物仅仅剩下3390.4万元。

也就是说,公司把账面上能动用的现金几乎掏空,甚至可能动用了短期的经营现金流或借款,凑齐了这笔远超账面现金的分红款。而由于创始人杨帆夫妇合计持有公司近八成的股份,这意味着超过5300万元的现金直接装进了实控人的口袋。

一家即将面向公众募资的企业,为何要在资金如此紧张的关口,做出这种看似掏空公司的举动?

七年对赌长跑:被资本时间表支配的无奈与疲惫

溜溜梅的这场分红,很大程度上是创始人对过去十年资本压力的一种应激反应。

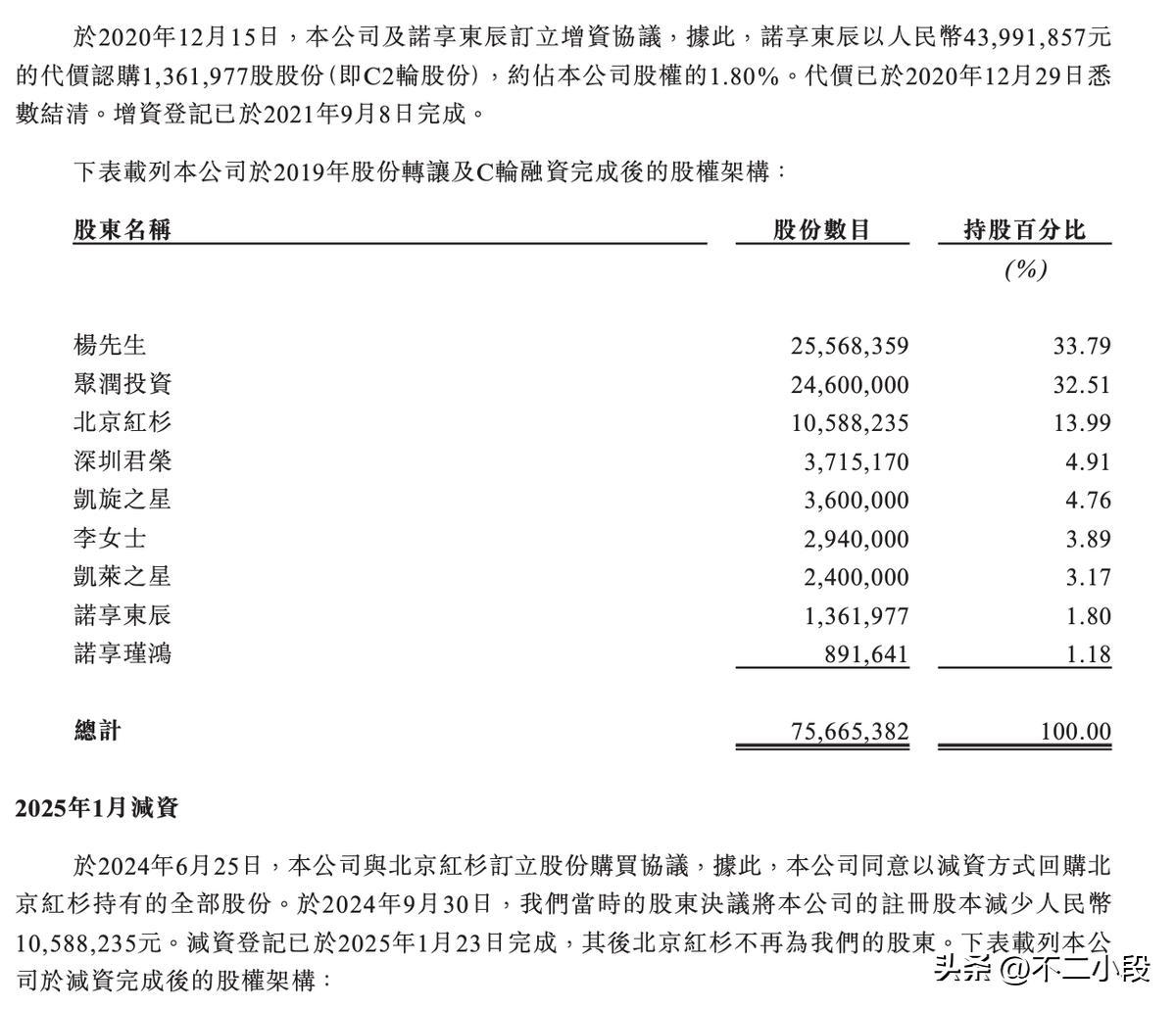

时间回到2015年,当时的溜溜梅刚刚因为杨幂的代言跻身十亿营收俱乐部,风头正劲。顶级投资机构红杉中国带着1.35亿元资金入场。拿投资人的钱从来不是无代价的。双方签下了一份严格的对赌协议。

按照约定,溜溜梅必须在2020年6月前提交上市申请,如果做不到,红杉有权要求公司全额回购股份,并且还要加上每年10%的利息。

这份协议,彻底改变了溜溜梅的发展节奏。从那一刻起,这家原本可以按照自身产业规律慢慢生长的食品企业,被装上了一个疯狂倒计时的时钟。

2019年,为了履行承诺,溜溜梅硬着头皮冲刺A股。但当时的A股市场对消费品企业的审核标准开始收紧,尤其看重企业的持续盈利能力和财务稳健度。溜溜梅因为前期投入了大量营销费用导致短期业绩放缓,最终只能主动撤回申请。

上市失败的代价是惨痛的。红杉中国在给了几年宽限期后,眼看上市无望,最终在2024年行使了赎回权。为了把红杉送走,溜溜梅连本带利支付了回购款。这笔巨款直接抽干了公司多年积累的利润。

随后,为了活下去和继续冲刺上市,溜溜梅又引入了新的投资方,但同样签下了新的对赌条款,死线被划在了2026年6月30日。

在这样的高压下,我们再来看上市前夕的6730万突击分红,逻辑就变得清晰起来。

杨帆创立溜溜梅已经整整27年。从最初拿着50块钱北漂,到回乡做梅子,再到被对赌协议按在地上摩擦了七年。他为了赎回早期投资人的股份,已经耗费了巨大的公司资源。如今终于拿到了港交所的入场券,但他面临的现实是:港股对消费品类公司的估值向来不高,上市后股票还有锁定期,未来的股价表现充满巨大的不确定性。

在公司即将由家族企业变为公众公司、控制权和资金使用将受到严格监管的前夜,利用大股东的绝对话语权,将公司过去积累的未分配利润转化为个人的现金资产,这是一种典型的落袋为安心态。从个人财富管理的角度看,这是锁定胜局的最安全做法;但从企业经营的角度看,这无疑是对公司抗风险能力的一次严重削弱。

渠道变革的阵痛:毛利率下滑背后的生存法则

如果说对赌协议是悬在溜溜梅头顶的明晃晃的刀,那么零食行业渠道的深刻重构,则是钝刀子割肉,一点点磨损着溜溜梅的现金流和盈利能力,这也解释了为什么一家年营收17亿的公司,账上只有三千多万现金。

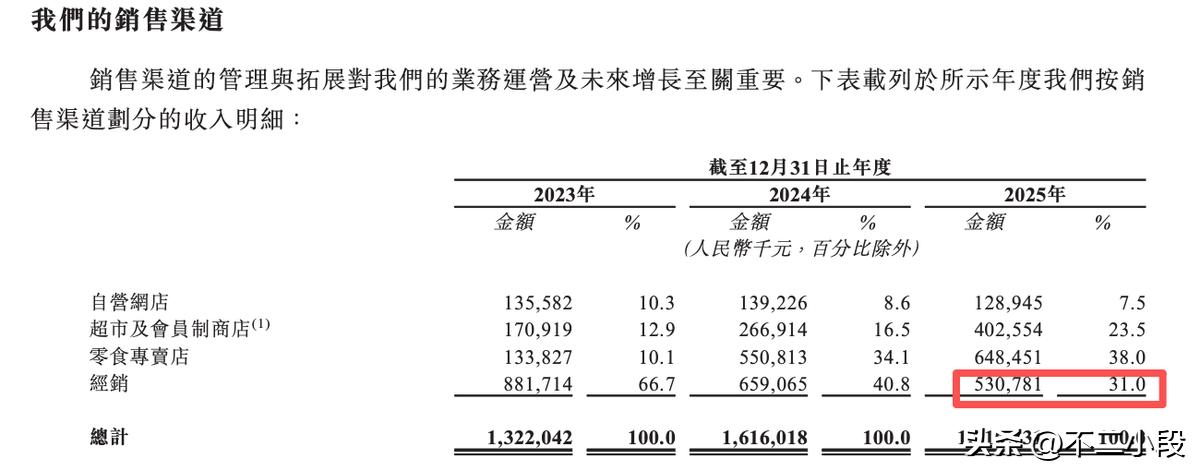

过去几年,中国休闲零食市场发生了一场静悄悄但影响深远的渠道革命。传统的销售模式是:厂家把货卖给各级经销商,经销商再铺货到各大超市、便利店。在这个链条里,品牌方掌握着较强的话语权,产品的毛利率相对较高。

但现在,情况变了。以零食很忙、赵一鸣为代表的量贩零食专卖店在全国各地疯狂扩张。这些量贩店直接绕开中间商,直接向厂家采购,然后以极低的价格卖给消费者。消费者发现去量贩店买零食比去超市便宜得多,于是大量客流被吸走。

摆在溜溜梅面前的是一道选择题:要么坚守传统渠道,保住利润率,但眼睁睁看着销量下滑、市场份额被竞争对手抢走;要么拥抱量贩零食店,接受他们苛刻的低价要求,用微薄的利润换取庞大的销售规模。

为了在招股书上维持一个营收还在增长的好看数据,溜溜梅选择了后者。

数据不会撒谎。从2023年到2025年,溜溜梅来自传统经销商的收入占比从66.7%暴跌到31.0%,而零食专卖店的收入占比则从10.1%猛增到了38.0%。

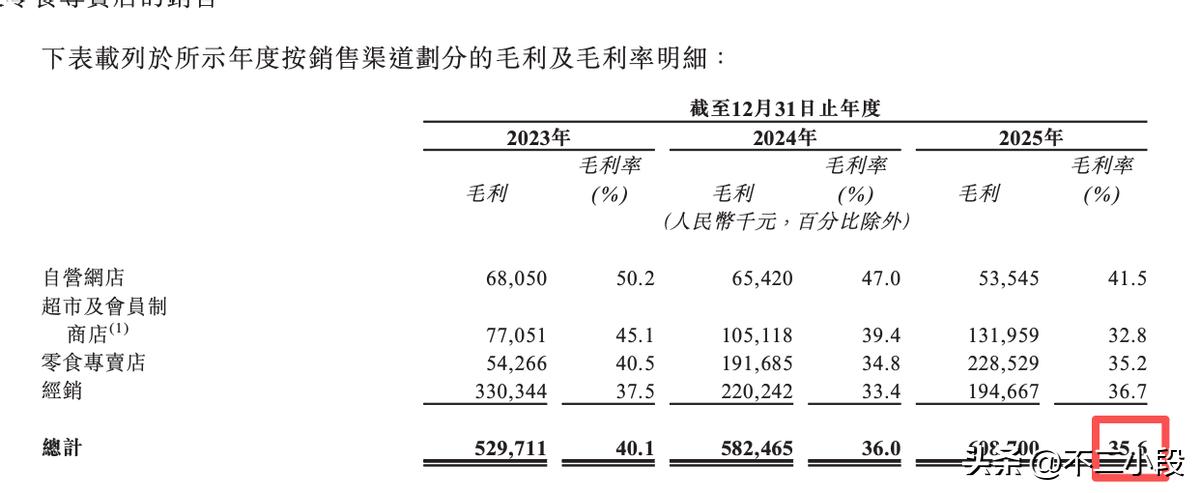

代价是极其高昂的。零食专卖店渠道的毛利率只有35.2%,比公司自己开网店卖货低了整整6.3个百分点。受此拖累,溜溜梅的综合毛利率在三年间从40.1%一路下滑到35.6%。

这意味着,溜溜梅现在卖出同样多的梅子,赚到的钱却越来越少了。公司表面上维持着17亿元的营收体量,但实际上赚的是辛苦钱。庞大的营销开支、沉重的对赌回购款,再加上渠道变革导致的利润变薄,三管齐下,公司的现金流自然见底。

破局之道:品类冠军的自我救赎与新机遇

面对紧张的资金链和巨头环伺的竞争格局,溜溜梅真的走到穷途末路了吗?

客观来看,这是一家极具韧性的企业。在如此恶劣的资本和市场环境下,溜溜梅依然牢牢占据着青梅果类零食市场24.2%的份额,是第二名的四倍以上。没事就吃溜溜梅的品牌心智依然强大,这是一种用真金白银和二十多年时间砸出来的宝贵资产,是很多新兴零食品牌梦寐以求的护城河。

上市前大股东的突击套现固然吃相难看,给新进投资者留下了不信任的隐患。但换一个角度看,成功挂牌港交所,对溜溜梅而言同样是一次挣脱枷锁、重获新生的重大机遇。

上市意味着那个折磨了管理层七年的资本对赌终于画上了休止符。公司不用再为了应对回购而战战兢兢,也不用为了凑齐短期营收指标而去做损害长期利益的决策。虽然突击分红抽干了原有的现金,但IPO预计将带来约4.4亿港元的净募资。

这笔新注入的真金白银,如果能被踏踏实实地用在刀刃上,完全可以支撑溜溜梅打一场翻身仗。

目前,溜溜梅面临的最大瓶颈是青梅单一品类的天花板。全中国的青梅零食市场总共只有91亿元,就算溜溜梅把所有对手都挤死,增长空间也肉眼可见。相比之下,三只松鼠、盐津铺子等综合零食巨头可以在多个高增长品类中游刃有余。

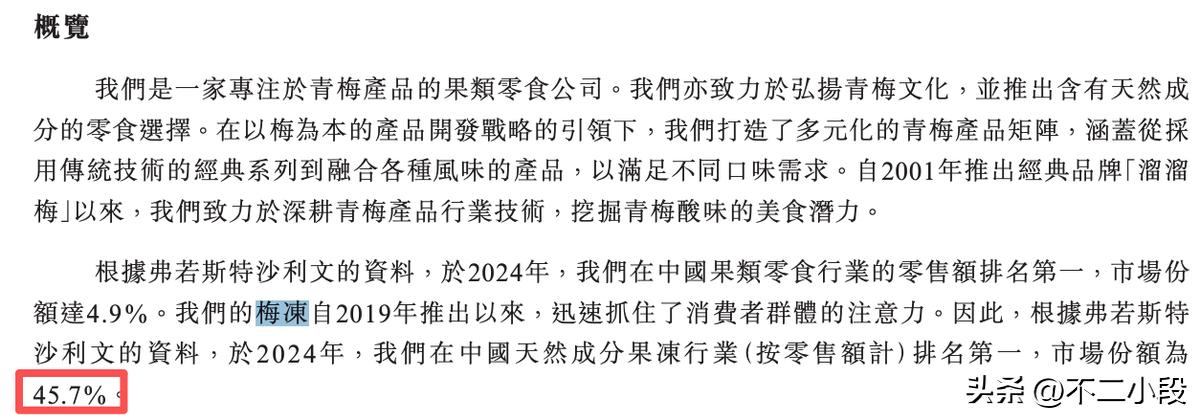

溜溜梅必须证明自己不仅能做好一颗青梅,还能做好整个果类健康零食的生意。好的迹象是,公司推出的梅冻产品已经取得了显著成功。这款将青梅与果冻结合的产品,精准抓住了年轻人对健康与口感的双重需求,2024年拿下了天然果冻行业近一半的市场份额,在胖东来这种对选品极其挑剔的商超里,单店月销能超过30万元。此外,西梅产品线也已经贡献了近4亿元的收入。

这些新增长点的出现,说明溜溜梅具备产品创新的能力。接下来的关键,是公司能否借助上市募得的资金,一方面夯实后端的供应链,彻底解决被几百名消费者投诉的食品安全隐患,修复口碑裂痕;另一方面,将打造梅冻的成功经验复制到更多健康零食类目中,完成从单一梅类品牌向健康果类零食平台的跨越。

溜溜梅的这27年,是一部充满争议却也足够坚韧的中国本土企业生存史。突击分红是旧篇章里最现实也最无奈的结尾,但这笔旧账结清之后,迎接这家国民零食品牌的,将是公开市场上更加严苛但绝对公平的商业检验。只要回归做食品的初心,把产品质量放在首位,这颗曾经被资本催熟的青梅,依然有机会在新的市场土壤里结出健康的果实。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。