艺画开天财务承压,阅文7亿输血能换来什么?观点

2026年6月初,阅文集团发布了一份收购公告。公告确认,阅文以约4亿元人民币的价格,买下了腾讯控股的林芝利创手里持有的艺画开天28.22%的股权。

撰文 | 小一土

2026年6月初,阅文集团发布了一份收购公告。公告确认,阅文以约4亿元人民币的价格,买下了腾讯控股的林芝利创手里持有的艺画开天28.22%的股权。

如果算上此前阅文已经掏出的3.25亿元,为了拿下这家位于武汉的动画制作公司近60%的股份,阅文前后总共花去了超过7个亿。

在股票市场,这则消息并没有受到热烈欢迎。公告发出来之后,阅文的股价连续两天出现下跌。

市场用真金白银表达疑虑,原因并不复杂。

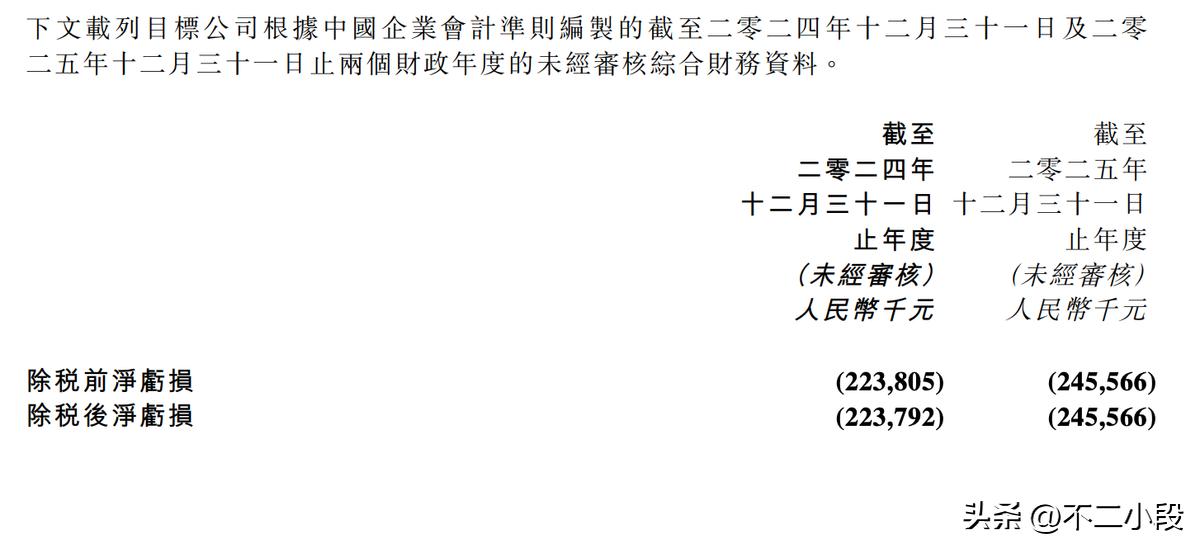

从公开的账面上看,艺画开天实在算不上一块优质资产。过去三年里,这家公司的累计亏损超过了5亿元人民币,由于一直在亏钱,公司的净资产已经变成了负数。不仅如此,艺画开天的估值也经历了大缩水,从几年前行情最好时的25亿元,一路掉到了这次交易时的13亿元上下。

腾讯作为原来的老股东,当初买下这28.22%股权的成本是将近4.89亿元,这次以4亿元卖给阅文,账面上是直接亏了钱的。腾讯宁愿亏本也要把手里的股份倒出去,阅文却愿意接盘。买一家连年亏钱、资不抵债的公司,阅文到底图什么?

要弄清楚这7个亿花得值不值,光盯着近三年的亏损报表是不够的。我们需要看看国内动画行业到底是靠什么赚钱的,艺画开天的钱都花去了哪里,以及阅文现在做生意遇到什么卡脖子的地方。

在国内的动漫圈子里,动画制作公司通常有两种主要的活法。第一种是做改编或者代工。市面上多数活得比较滋润的动画公司,比如玄机科技或者原力动画,接的大多是平台派发下来的活儿。平台手里有小说IP,把制作外包给动画公司。

这种模式的好处是旱涝保收,只要公司的出片速度快,能按照进度把动画交出来,平台就会按集结账。虽然挣的是辛苦钱,但现金流稳定。

艺画开天选的是另一条路,他们更愿意花力气去做纯原创。从早期的《疯味英雄》到后来真正让他们在行业里立住脚的《灵笼》,艺画开天坚持自己写剧本、自己搭世界观。

做原创的好处很明显。如果一部动画火了,这个IP的所有权就捏在自己手里。后续不管是卖给视频平台播出的版权费,还是授权出去做玩具、做游戏,所有的钱都不用看别人的脸色,利润空间极大。

但做原创的代价同样沉重,那就是时间周期太长,而且极其耗钱。一般的外包改编动画,有了现成的小说打底,进度可以推得很快。但原创一部像《灵笼》这样世界观庞大的科幻动画,从写剧本到出正片,起步就需要两到三年。事实上,《灵笼》第二季让观众足足等了六年才上线。

在这漫长的制作空窗期里,公司是没有什么成规模的新进账的。但是,养着几百号国内顶尖的画师、编剧和技术人员,每个月的工资单是固定的开销。再加上科幻动画对画面的要求很高,需要花大价钱使用动作捕捉设备和高级别的三维渲染技术。

账上没有大笔新钱进来,旧钱却像流水一样花出去,这直接导致了艺画开天的财务状况越来越难看。

为了解决做动画来钱太慢的问题,艺画开天曾经想过一招,那就是自己做游戏。2019年左右,他们立项了一款大制作的动作类游戏《凡应》。在他们的设想里,游戏一旦上线,玩家在里面充值的流水,可以源源不断地拿来补贴动画这边的开销。

但现实操作起来远比想象中困难。做动画和做游戏完全是两码事。动画是单向放给观众看的,画面好看就行;但游戏需要让玩家自己操作,这涉及到复杂的系统设计、代码编写和玩法平衡。六年的时间过去了,《凡应》这个项目换了三任带头的制作人,经历了多次推翻重做,直到今天依然没有一个确切的上线时间。

动画的产出跟不上,游戏的钱又迟迟赚不到,两头拖累之下,公司自然深陷亏损。

既然艺画开天的财务状况这么糟糕,腾讯为什么要把股份转给阅文,而阅文又为什么要接盘呢?

这其实是腾讯大文娱板块内部一次非常务实的资产梳理。

过去,腾讯习惯于自己直接拿钱去投资各种有潜力的内容公司,艺画开天就是那时候投的。但现在大环境变了,企业都在讲究降本增效,腾讯不愿意再直接持有一家短期内无法扭亏为盈的制作公司。

但对于阅文来说,艺画开天的价值却是实实在在的。阅文这些年一直在做一件事,就是把手里那几百万部网络小说,变成能听的书、能看的漫画和动画,最后做成商品卖出去。为了加快速度,阅文开始大量使用人工智能工具来做漫剧,大大降低了把小说变成画面的成本和时间。

但做内容生意,不能只靠那些批量生产的普通货色。一个大平台,必须得有几部能代表行业最高水准的招牌作品,才能把整个平台的档次拉起来,留住那些眼光挑剔的用户。

这正是阅文的痛点。他们手里有的是好故事,但缺一支能把故事变成顶级视觉大片的嫡系部队。

在硬科幻动画这个圈子里,艺画开天的手艺是公认的好。《灵笼》不仅在网上的总播放量破了百亿,而且画面精细度、世界观的设计都算是行业里的标杆。这种一点一点死磕出来的活儿,现在的AI做不了,普通的动画工厂也做不出来。

阅文花这7个亿,买的不是几张不好看的财务报表,而是把国内最顶尖的一批动画手艺人绑定在了自己的战车上。这也是为了后续把阅文库里的重点小说,开发成高品质科幻大作提前准备的制作团队。

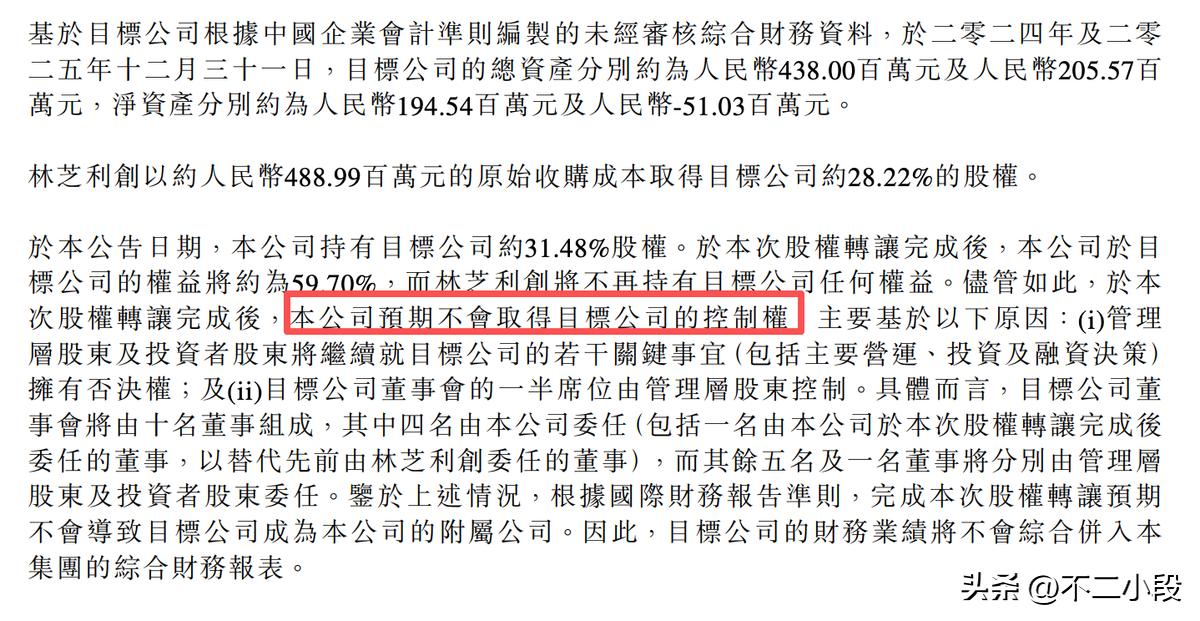

这笔收购案中,最值得玩味的一个细节是:阅文在公告里特意强调,虽然他们马上就要持有艺画开天近60%的股份了,但他们不会去抢公司的控制权。艺画开天遇到重大决策,原来的创始团队依然有一票否决权。

大型上市公司花重金买下小公司的大半股份,却主动放弃控制权,这在商业操作中是有讲究的。

这里面有一层非常现实的财务考量,也就是所谓的不并表。如果阅文拿到了实际控制权,在年底出财务报表的时候,就必须把艺画开天的财务数据合并到阅文自己的账本里。艺画开天现在一年亏损好几千万甚至上亿,如果强行合并报表,这笔账就会直接算在阅文头上,导致阅文自己的利润大幅下降。这会让买了阅文股票的散户和机构很不满意。

通过控股但不控制的手段,阅文巧妙地把艺画开天的亏损挡在了自己的报表之外。这家动画公司依然是独立算账,亏钱也是亏在他们自己的本子上,阅文只是作为一个大股东,承担投资层面的盈亏,不会影响上市公司核心业务的利润数字。

除了财务上的算计,这种安排也切中了内容行业的要害。做动画需要一点死磕的匠人精神,如果大企业派几个职业经理人空降过去,天天拿着考核指标催进度,很容易把原来的核心主创气走。人都走光了,剩下一个空壳公司也就没有价值了。

阅文把日常的经营权和重大事项的决定权留给原班人马,自己只提供资金和项目,这是一种花钱买产能、但不干涉别人怎么干活的聪明做法。

那么,阅文接手以后,这门生意短期内到底怎么回本?毕竟新动画还要几年才能做出来,游戏又不知道猴年马月才能上线。

答案藏在现在年轻人非常喜欢的一门生意里——卖谷子。

谷子其实就是动漫、游戏周边商品的代称,比如亚克力立牌、人物徽章、毛绒玩具或者精美的手办。以前,艺画开天是一家纯粹的制作公司,他们懂得怎么把动画做好看,但并不擅长怎么把动画里的角色变成商品,再把这些商品卖到全国各地的零售店里。他们赚钱主要还是靠视频平台给的播出版权费。

但阅文这两年在卖周边商品这件事上已经摸出了门道。他们建立了一整套从商品设计、找工厂开模生产、再到线上线下铺货的渠道。去年,阅文靠卖这些IP衍生商品,进账超过了11个亿元人民币。

《灵笼》有一大批愿意为角色花钱的核心粉丝。就在去年,阅文和艺画开天试着合作了一次,给女性角色白月魁做了一款实体手办。结果,开售不到一天的时间,就卖出去了一万多个。这证明了艺画开天的原创IP在商品化方面有着巨大的潜力。

这就形成了一个非常顺畅的合作模式。阅文把艺画开天收编之后,艺画开天只需要安心待在武汉的办公室里搞创作,维持住动画的口碑和热度。剩下那些和工厂讨价还价、设计玩具包装、找电商平台要流量的脏活累活,全部交给阅文的商业团队去办。

在这个链条里,艺画开天变成了提供优质内容源头的加工厂,而阅文则是把这些内容变成钞票的大经销商。

总的来看,这7个亿的交易,并不像表面上看起来那么让人费解。

腾讯剥离了短期内无法带来利润的重资产,让账面变得更干净。艺画开天的团队在资金最紧张、游戏难产的当口,拿到了能给员工发工资、能让项目继续转下去的救命钱。而阅文,则用一笔在自己承受范围内的投资,锁定了国内稀缺的顶级动画制作团队,补齐了自己手握海量网文IP却苦于没有好团队去视觉化的短板。

但这笔生意最后的成色到底如何,还没有定论。资金上的输血只能解燃眉之急,没办法代替团队自己的产出。如果艺画开天在接下来的几年里,依然无法加快出片的速度,新游戏依然胎死腹中,仅仅靠卖一点周边商品,是填不满长期研发留下的资金窟窿的。

市场现在都在盯着他们自己给出的那个预期——到2027年实现现金流转正。在资本的耐心耗尽之前,这家拿到了新钱的动画公司,必须用实际的产品来证明自己不仅会花钱搞艺术,也懂怎么赚钱做生意。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。