大单品爆了,但珀莱雅还没胜利快讯

商业社会中,靠一个大单品让一家企业异军突起的案例不少,比如可口可乐。

文:淑萍

编:亦可

商业社会中,靠一个大单品让一家企业异军突起的案例不少,比如可口可乐。于是,大单品策略也被不少后来者奉若神明,希望靠重走别人的成功路来获得自己的成功。

理想丰富,现实骨感。尤其是在物质极度丰富的当下,人们对于商品的热爱不再“专一”,而是更加博爱。于是,只做大单品的企业或许可以迎来一时的火爆,但想长远发展,则需要坚持推出更多的大单品,以延长企业的生命周期。反之,则会很危险。

在美妆行业,珀莱雅正是一家坚持大单品策略的公司。不过外界对其的担忧也正是如此:大单品正如一把双刃剑,短期内取得了成功,冲击百亿有望;但长远来看,由于过度依赖大单品,一旦消费者不再买单,企业将面临巨大危机。

珀莱雅官微

珀莱雅官微

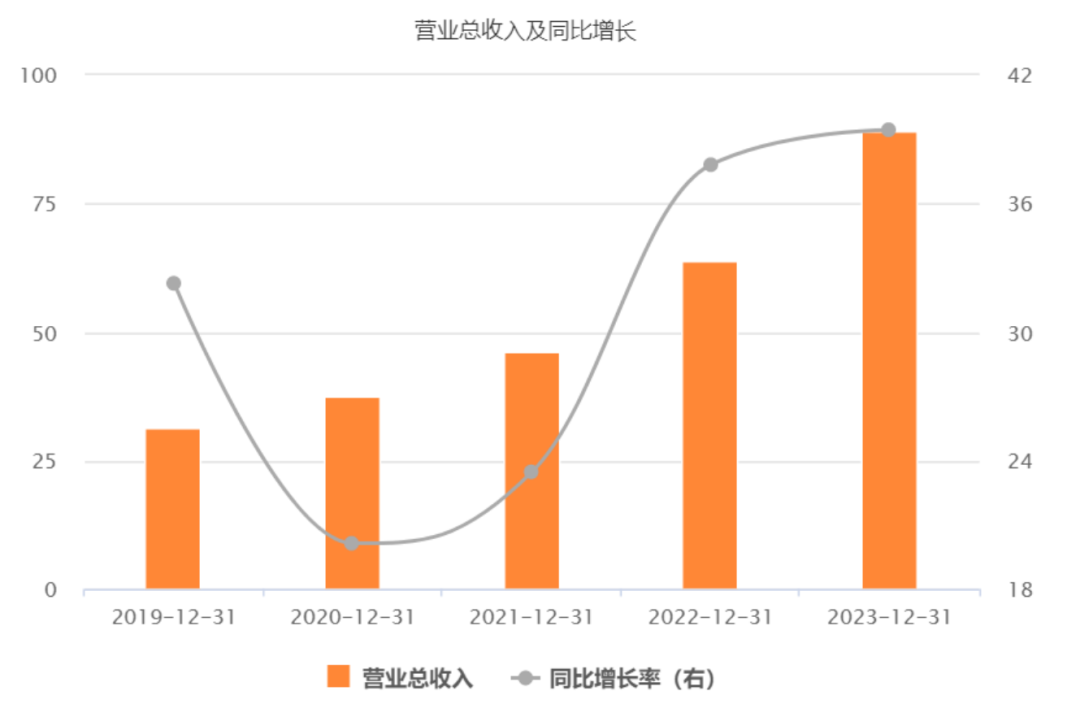

4月18日,珀莱雅发布了2023年财报,其营收达到89.05亿元,同比增长39.45%,净利润为11.94亿元,同比增长46.06%,这股势头在2024年延续,Q1珀莱雅营收21.82亿元,同比增长34.56%,净利润3.03亿元,同比增长45.6%。

可能很少人会想到,国内率先进入“全球80亿元俱乐部”,竟然是“草根”出身的珀莱雅。其逆袭的原因复杂多样,但一定离不开大单品的加持。

实行大单品战略以来,珀莱雅就进入了全新的阶段,发展速度位居行业前列,品牌形象极大改善。

但大单品成功的“冰面之下”,还藏着不少变量。因为,如何让消费者依赖并愿意长期买单,是摆在所有想做大单品企业面前的共同难题。

01

靠营销烘托的大单品

“80亿”俱乐部到底有多少水分?

大单品战略的“威力”到底如何,珀莱雅的业绩最直接的答案。

2019年,珀莱雅实行爆品战略,“黑海盐泡泡面膜”通过李佳琦直播间全网爆火的同时,也带来了销量神话,单月销量突破100万。

然而,由于缺乏产品竞争力,这种爆火的局面终归只是昙花一现,珀莱雅遂痛定思痛,在2020年转向大单品策略。2020年3月和4月,珀莱雅聚焦抗衰老赛道,分别上线红宝石精华和双抗精华,并通过“早C晚A”护肤公式成功抢占用户心智。

正是在这个时间点,珀莱雅的业绩出现了转折。

2019年,珀莱雅首次跨过30亿元的营业收入门槛,营收增速达32.28%。2020年,尽管珀莱雅营收保持了正增长,但增速降至20.13%。

(东方财富choice)

(东方财富choice)

对珀莱雅业绩影响更大的因素,其实是渠道布局。2020年初,线下渠道受到重创。当时的数据是,2019年末,珀莱雅线上营收占比53.09%,线下占比46.91%,处于基本持平的状态。线下场景的停摆,则意味着,至少在一段时间内,珀莱雅近半的渠道销量惨淡。

与此同时,以线上渠道为主的化妆品公司,受到的影响较小。以贝泰妮为例,其线上营收占比近80%,2020年营收增速仍有35.64%。

在此背景下,珀莱雅转而加快布局线上渠道,很快,其线上线下的营业收入比重变成9:1。公开数据显示,2023年珀莱雅营收达89.02亿元,并超越上海家化,晋升为“国产美妆一哥”。

大单品和对线上渠道的快速布局,是其获得高增的关键,但同时也有着不小的隐忧。

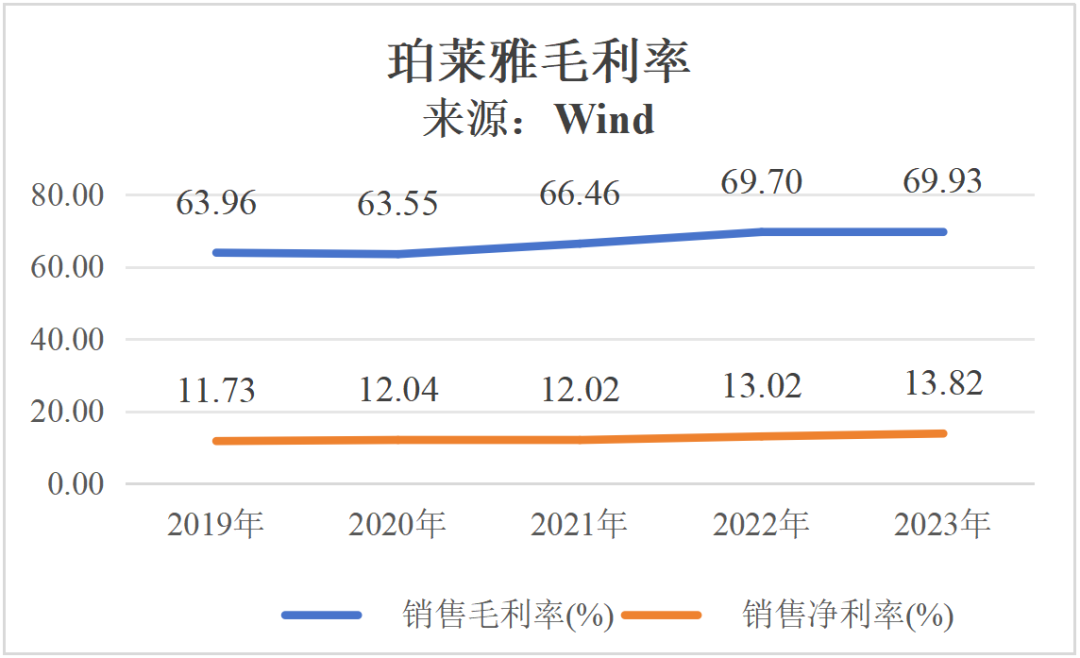

具体来看,大单品具有独特的功效、高毛利、高复购等特质,能有效拉高均价。数据显示,2018~2022年,珀莱雅出厂价复合增速为10%。但珀莱雅的毛利率改善较缓慢,净利率提升幅度更小。作为对比,贝泰妮的毛利率长期在75%以上,净利率则达20%左右。

(东方财富choice)

(东方财富choice)

究其原因,线上虽然营收占比上来了,但珀莱雅为此付出的成本也不小。按其财报数据,2020至2023年,珀莱雅销售费用分别为14.98亿元、19.92亿元、27.86 亿元、39.72亿元,分别同比增长22.49%、32.98%、39.86%、42.59%。以2023年的营收与营销费用占比而言,相当于是用近40亿的营销来撑起80亿+的收入。如果再扣除其他成本,无怪乎其销售净率仅为13.82%。由此,不少业内人士对珀莱雅有“花钱赚吆喝”“靠营销驱动的80亿冠军能否走远”等质疑。

另外,珀莱雅已有近2年没有披露大单品占总收入的相关情况,最新的信息仍停留在2022年上半年,大单品占珀莱雅收入35%以上,比重不算高。

此时,加上主打美白功效性源力修复系列,珀莱雅的“ABC公式”大单品战略成型。在其他基础系列产品力相对弱的情况下,三大系列的战斗力有待加强。要知道,在2023年,小棕瓶这一个单品就占了雅诗兰黛品牌整个销售额的50%。

与此同时,珀莱雅重金培养的子品牌至今没有打造出成功的大单品,即便是成长势头最猛的彩棠,也是靠营销取胜。

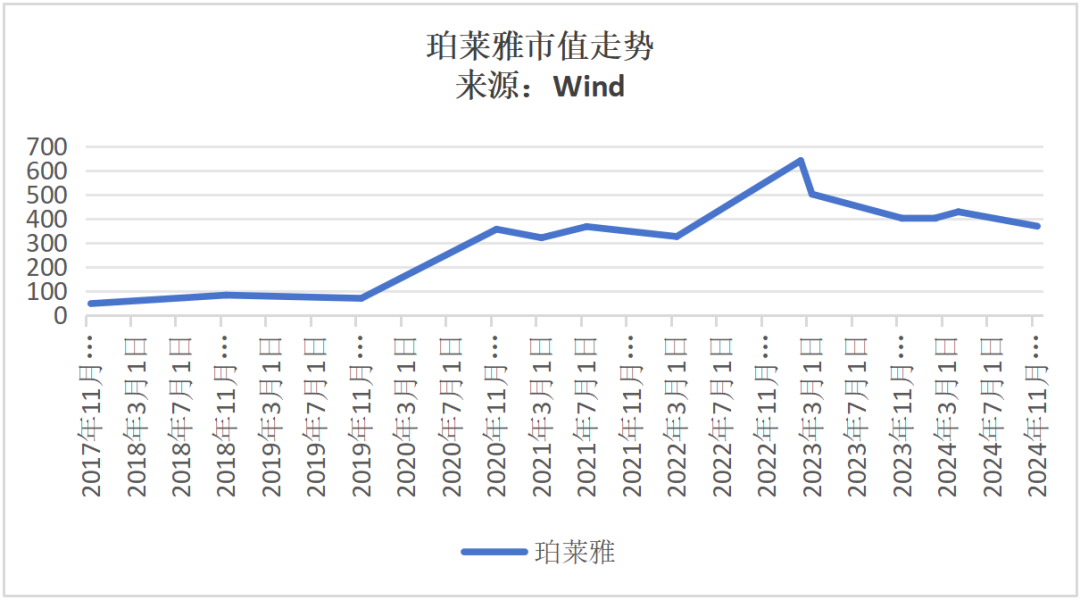

但不可否认的是,大单品是珀莱雅撕掉低端标签、进阶高端的重要武器。K线图也留下对珀莱雅的正面注解。2017年上市时,珀莱雅市值不到50亿,随后几年里缓慢增长。2020年3月红宝石精华上线后,珀莱雅庙会开始膨胀,一度站上641.78亿元的高峰。

在这期间,曾经的资本市场“宠儿”贝泰妮、华熙生物持续下跌,目前珀莱雅稳居国内化妆品公司市值第一名。

数据源自亿牛网 壹度Pro汇制

数据源自亿牛网 壹度Pro汇制

02

“重营销、轻研发”

大单品如何走得更远?

从国际上成功的经验来看,大单品的生命周期至少10年起步,国际巨头的核心大单品甚至存续了几十年。如海蓝之谜的精粹水至今已有59年的历史,自第一代神仙水推出也已有44年,雅诗兰黛小棕瓶有42年,兰蔻小黑瓶16年,OLAY小白瓶15年。

站在当下,从珀莱雅贯彻大单品策略的方式和态度,可以看出是向着国际大牌靠拢了,下一步就是看产品力到底如何了。

而从行业成功的大单品来看,他们成功的核心要素正是产品过硬。护肤品的产品力,自然要靠持续地研发。但在这一点上,珀莱雅似乎并不占优势。

因为在研发投入上,其与国内企业中的贝泰妮、华熙生物这类具有医药研发背景的企业相比,珀莱雅的研发力稍显逊色,与国际品牌欧莱雅、雅诗兰黛更是相差甚远。

仅从研发投入即可看出端倪。财报显示,2020年至2023年,珀莱雅的研发支出分别为7220万、7658万、1.2亿、1.7亿,研发费用率分别为1.92%、1.65%、2.0%和1.95%,远低于其销售费用率,难怪珀莱雅会一直饱受“重营销、轻研发”的诟病。

而无论是贝泰妮还是华熙生物,研发费用费率都高于珀莱雅,前者在2022年就超过了5%,后者在2023Q3达6.8%。

国际巨头的研发投入更是惊人。财报数据显示,2022年,欧莱雅研发费用高达11.38亿欧元(约83亿元)、全球研发人员数高达4222人。同期雅诗兰黛集团研发投入总额为3.07亿美元(约21亿元)。

研发投入不足,很容易拖产品质量“后腿”。在2022年4月,珀莱雅就经历了“翻车事件”,被消费者发帖称,怀疑羽感防晒不同批次产品品质不一致,迅速火上热搜,逼得珀莱雅发文致歉,这次危机也让其品牌形象大打折扣。

此外,在激烈的行业竞争中,特别是严重内卷的国产美妆赛道上,珀莱雅为领先同行,大单品迭代非常快,基本是一年一次的频率,显得很着急。如珀莱雅的红宝石精华和双抗精华在次年就推出迭代产品,目前已升级到3.0阶段,涨价往往伴随质疑的声音。

相较而言,雅诗兰黛小棕瓶、兰蔻小黑瓶在最新两代升级中,都历经了七年,并且都注重提高产品功效,涨价幅度相对更容易为消费者接受。

从这个角度看,在面对国内化妆品市场长期被国际巨头占领山头的现实时,顶着“国货之光”的珀莱雅追赶心态情有可原。但更需要注意的是,稍有不慎,很可能会前功尽弃。也因此,珀莱雅需要平衡速度与质量。

大单品战略不单是技术、工艺的竞争,也是营销、渠道等多方面的竞争。正如国泰君安在4月的报告中指出,产品属性决定潜力,运营能力决定上限。

去年,珀莱雅的渠道策略发生重大转变,珀莱雅董秘兼财务负责人王莉强调:“2023年是公司线下渠道重启元年”,瞄准高端市场,聚焦一二线城市的商场柜台。

珀莱雅官微

珀莱雅官微

国际大牌一直重视线下渠道,将之作为与消费者建立深度连接的平台。相反,它们对线上渠道、特别是直播间比较谨慎,担心会破坏品牌格调。

珀莱雅追随欧莱雅的步伐,恐怕要付出不小的代价。欧莱雅有成熟地运营高级商场柜台的经验,成本控制良好。虽然珀莱雅曾有过3万家线下门店,但大多在县城,与商场柜台是不同的管理逻辑。

在产品线上,也要相应推出高端、重视用户体验的产品,毕竟没有多少消费者会特意到商场柜台尝试普通产品。

结语

如果仅从销量数据来看,珀莱雅大单品确实获得了突破性的成功,成为多个销量榜单的常客。

但流水不争先,争的是滔滔不绝。大单品让珀莱雅实现了弯道超车,但短期内跑到第一不代表从此高枕无忧,只有拥有极致产品力的单品才有可能经得起市场考验。

从这一点上讲,珀莱雅的80亿级别的营收,只是一个节点,能否长期向上,还要看产品力。就目前而言,其重营销轻研发的路子,或许很难支撑。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。