人人租深陷“名租实贷”争议 ,1.8万条投诉拖累上市路观点

1月26日,人人租母公司广州研趣信息科技股份有限公司(下称“研趣科技”)正式向港交所递交招股书,拟在香港主板挂牌上市,申万宏源香港担任独家保荐人。

中国最大的线上租用消费服务平台人人租准备赴港上市。

1月26日,人人租母公司广州研趣信息科技股份有限公司(下称“研趣科技”)正式向港交所递交招股书,拟在香港主板挂牌上市,申万宏源香港担任独家保荐人。

图源/招股书

通过提供手机及配件、电脑及平板、摄影航拍、健康理疗等产品品类的租赁业务,2015年成立的研趣科技仅用不到十年时便发展为行业领跑者。

按2024年商品交易总额(GTV)计,人人租以约75亿元的规模占据27.5%的市场份额,位居全国首位,超过行业第二至五名参与者市场份额的总和。

近年来的业绩也可圈可点。

2023年、2024年及2025年前九个月,研趣科技分别实现营业收入2.94亿元、4.21亿元和3.56亿元;同期净利润分别为0.80亿元、1.19亿元和0.89亿元。

然而,在亮眼业绩与资本光环背后,这家平台却深陷多重争议:“租完即买”模式被指变相高息放贷,1.8万条用户投诉直指货不对板、售后推诿等问题,监管部门多次点名其数据安全违规,叠加“重营销、轻研发”导致的盈利质量下滑与激烈市场竞争,人人租的上市之路布满荆棘。

1

高毛利下的“增收不增利”困局

2023年、2024年及2025年前九个月,研趣科技分别实现营业收入2.94亿元、4.21亿元和3.56亿元;同期净利润分别为0.80亿元、1.19亿元和0.89亿元,呈现“增收不增利”的现象。

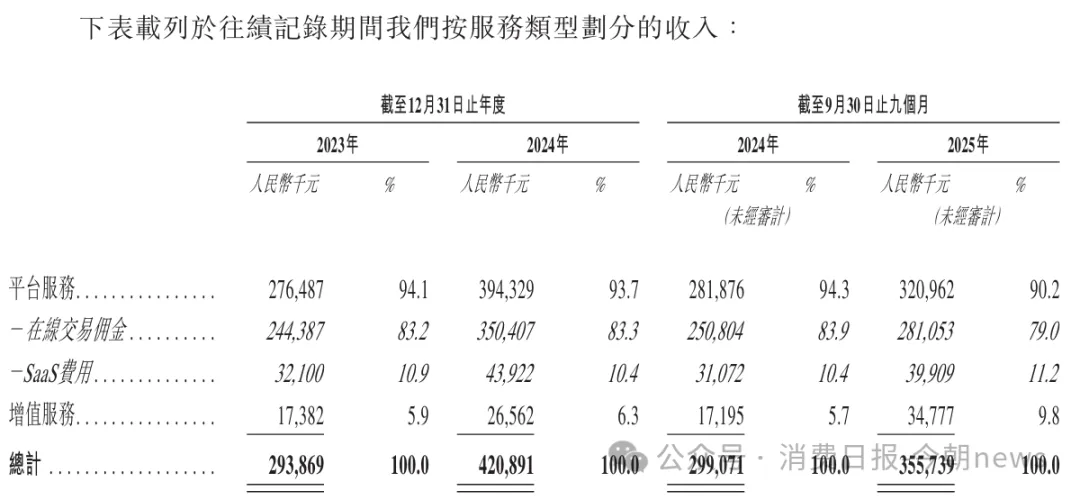

该公司收入由三部分构成:在线交易服务(佣金)、SaaS服务、增值服务,其中,佣金收入是驱其增长的绝对主力。

以最近的2025年前九个月财务数据为例,公司在线交易佣金收入2.81亿元,占比高达79.0%(向商家收取每单交易额5%-20%);SaaS服务费收入0.40亿元,占比为11.2%(商家年费9800-19800元/首年,续期6800-9800元/年);增值服务收入0.35亿元,占比为9.8%(为入驻商家提供採购及物流支持服务等)。

图源/招股书

这背后,是平台生态的持续壮大以及较高的毛利率水平。

截至2025年9月30日,人人租平台注册入驻商家超20000家,注册用户达6120万,其中付费用户170万名。2024年GTV约75亿元,日均订单超13000笔。

再看盈利水平,2023年、2024年及2025年前三季度,公司毛利率分别为80.5%、82.3%和82.9%,比肩白酒巨头贵州茅台和奢侈品巨头爱马仕。

不过,高毛利并没能持续推高净利润增速。

2024年,研趣科技的销售与营销费用同比激增70.0%至1.66亿元,2025年前三季度进一步提高至1.51亿元;销售及营销费用率从2023年的33.2%攀升至2025年前三季度的42.5%。

这意味着,公司每获得100元收入,就要支出42.5元做营销。

反观研趣科技在招股书中反复强调的人工智能技术却投入有限,其研发费用逐年下降。

2023年、2024年以及2025年前三季度,该费用分别为2453.6万元、3251.3万元、2634.7万元,研发投入占比分别为8.3%、7.7%、7.4%。

图源/招股书

在重营销、轻研发的投入结构下,研趣科技的增长高度依赖流量投放,缺乏核心技术壁垒。

这导致该公司虽然手握超6100万注册用户,但付费用户仅170万,付费转化率不足3%,盈利质量不佳。且用户群体以18-35岁年轻人为主,还款能力较弱。

招股书显示,2023年至2025年前三季度,该公司净利润分别为7964.2万元、1.19亿元、8903.6万元。其中2025年前三季度公司净利润同比仅微增0.2%,与18.9%的营收增速相背离。

此外,研趣科技的现金流也与利润严重背离。

2025年前三季度,该公司经营活动现金流量净额同比大幅下滑27.8%,与净利润增长形成反向走势,意味着其回款效率降低、资金周转承压。

2

“以租代购”光环背后的“名租实贷”争议

人人租的运营模式核心围绕“轻资产撮合+信用赋能+全链条服务”构建,通过连接供需两端、技术驱动效率提升,形成闭环式循环消费生态。

在轻资产模式下,该平台不直接持有手机、电脑等产品,而是作为连接供需两端的双边平台,通过SaaS工具与AI风控引擎,以撮合方身份将有需求的商家与用户进行对接。

这使得研趣科技无需承担库存积压、设备折旧、售后维修等重资产风险,仅通过技术开发、平台运营和营销获客维持运转,这也是其毛利率长期保持80%以上的关键原因。

与此同时,作为首批接入支付宝芝麻信用的租赁平台,人人租还率先落地信用免押模式,破解了传统租赁“高违约”痛点,即人人租依托阿里生态的流量与信用体系,用户无需押金即可租用设备,实现其“万物皆可租”的理念。

这一模式迅速获得资本认可,并在契合“循环经济”“绿色消费”政策导向,以及解决用户“买得起用不久、想用不敢买”与企业设备采购成本高的痛点下,实现了快速发展。

成立后的第二年(2016年),人人租便完成800万元Pre-A轮融资;2018年11月,获得蚂蚁集团数千万元A轮融资,正式引入互联网头部资本加持;此后,明裕创投、天河基金等相继入局,2025年公司完成D1轮融资,股权转让后估值已达13亿元。

品类布局也从早期的消费电子(手机、电脑、摄影设备)拓展至健康理疗、家电、二手奢侈品、直播装备、户外用品等200+细分行业。

多年发展中,研趣科技的业务也不断拓展。

透过人人租平台促成租用消费交易,入驻商家可向用户提供多样化的产品,用户可在平台上选择产品及套餐方案,公司将根据交易金额向入驻商家收取介于5%至20%之间的佣金。

与此同时,向商家销售SaaS服务,根据入驻商家购买的套餐,收取9800元至19800元的首年年费通,后续年费为6800元至9800元。

此外,研趣科技还为入驻商家提供采购及物流支持服务等增值服务。

通过这三项业务,研趣科技于2023年、2024年及2025年前九个月分别实现为0.80亿元、1.19亿元和0.89亿元净利润,人人租市场份额稳居行业第二。

然而,在光鲜亮丽的成绩单背后,人人租引以为傲的轻资产和以租代买模式却开始“暴雷”,陷入了“名租实贷”的舆论中。

2025年4月,央视《财经调查》栏目点名批评了包括人人租在内的租机平台存在的乱象。

根据《财经调查》报道,人人租的部分产品在到了一年租赁期后,消费者支付的租金加上买断费用远超官网售价。

一台官网售价9999元的iPhone16ProMax在人人租平台采用租后买断方案,用户需支付12期租金6502元另加买断费6296.1元,合计总支出高达12798.1元,远超官网价格。

在外界看来,人人租的业务本质是在未取得小贷、助贷相关金融牌照的情况下,将分期借贷伪装成租赁服务,逃避金融业务准入监管以及利率红线,被央视财经质疑“租机贷”变“高利贷”。

此外,人人租在客户端服务页面中宣称的“一机一验”也被“打假”,其平台工作人员对央视方面称,平台在产品发货前不会进行任何检测。

部分商家为防止用户逾期断供,甚至会在出租手机中私装“监管锁”软件,不仅可以远程锁死手机,还可能盗取用户相册内容,存在信息安全隐患。

这只是冰山一角。

3

合规红线、用户投诉与市场竞争三重夹击

在2025年4月被央视曝光的几个月后,人人租APP又因其隐私政策未明确列出收集和使用个人信息的目的等问题,在“个人信息保护专项行动”中被官方通报。

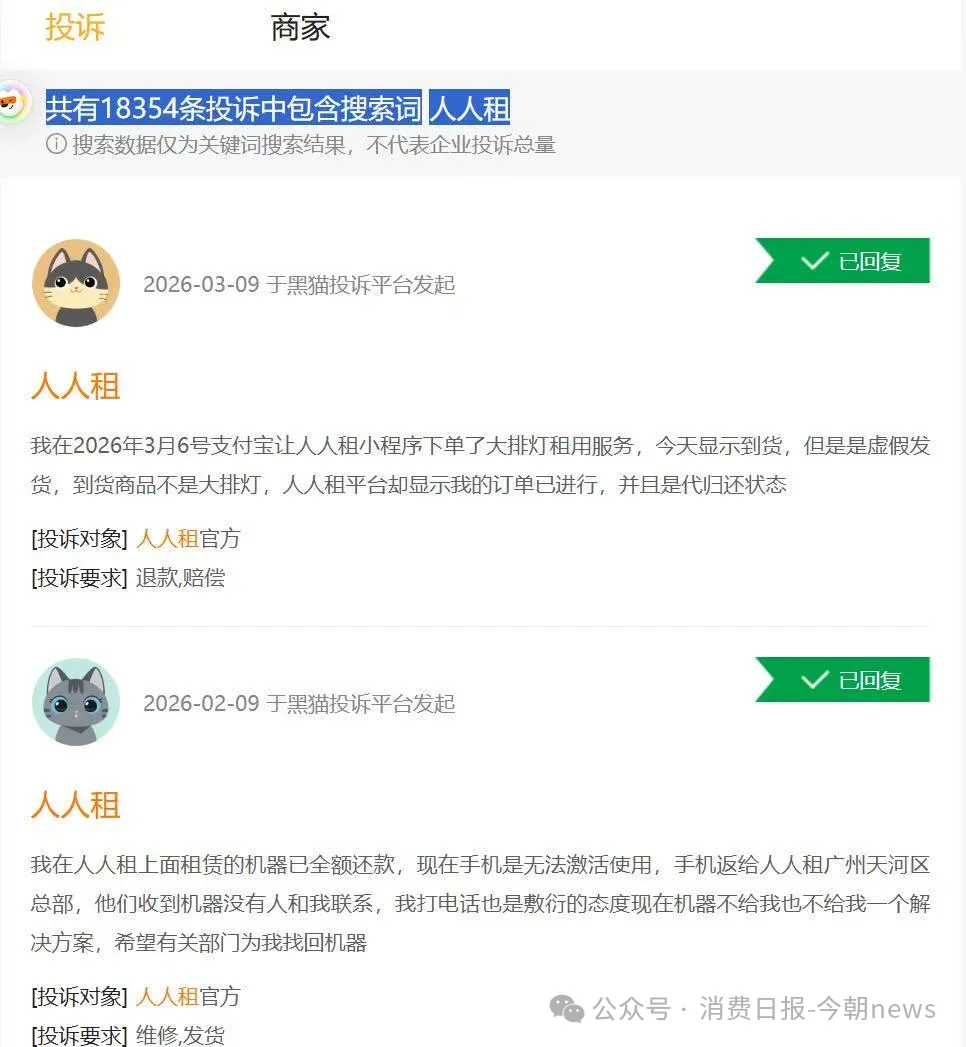

虽然此前人人租发布整改声明并展开了一系列整改动作,但截至2026年3月10日,在黑猫投诉平台,以“人人租”为关键词可检索到累计超过1.8万条投诉。

投诉内容高度集中,无故扣款、买断价虚高、货不对板、监管锁不解除、售后推诿、暴力催收等。

图源/黑猫投诉

增长高度依赖流量投放与品类扩张,叠加合规风险与用户信任流失,人人租这种增长模式的可持续性存疑,这也意味着公司的IPO之路仍面临多重现实挑战。

激烈的市场竞争也让人人租的发展面临挑战。

灼识咨询数据显示,2024年中国租用消费市场规模约273亿元,人人租的商品交易总额达75亿元,占据27.5%的市场份额,超过行业第二至第五名总和。

尽管稳坐行业第一的宝座,但在庞大的市场规模下,一批有力的竞争者依旧对人人租造成了威胁。

传统电商巨头京东已经入场。

2025年10月,京东上线3C数码自营租赁服务,产品品类覆盖智能人形机器人、四足机器狗等热门品类,并将逐步拓展至无人机、运动相机等全品类。

最重要的是,京东“产品、价格、服务”的三重省心定位直击人人租平台商品质量不一、售后标准不统一的痛点。

2026年1月,京东自营机器人租赁成交额环比增长超100%,多款热门机型供不应求,订单排至3月中旬,进一步分流人人租的核心用户与订单。

以消费电子租赁玩家爱租机为代表的垂直租赁平台则通过深度耕耘构建起差异化壁垒。

且爱租机的商业模式不止于撮合交易,而是覆盖“租—用—回收—再流转”的全链条,通过自主掌控残值定价与资产处置环节,在设备全生命周期管理上构筑上竞争壁垒。

还有更多垂直玩家正在对租赁市场进行精细化“赛道切割”。

比如,小熊U租聚焦IT设备租赁,在电脑、服务器等领域形成专业能力;租葛亮主打手机租赁,在C端消费电子领域与人人租正面竞争;小租、智企租等在细分场景或区域市场精耕。

从行业先驱到上市“候选人”,人人租的快速成长印证了租用消费市场的巨大潜力,但高毛利掩盖下的多重隐忧,也使其面临“成也模式,困也模式”的困境。

合规层面的“名租实贷”争议、数据安全漏洞,经营层面的盈利质量下滑、用户信任流失,以及市场层面的巨头入局与垂直玩家挤压,构成其上市之路以及未来发展的不确定因素。

彻底整改合规漏洞、重构“重技术、轻营销”的发展逻辑、完善用户权益保障体系,成为研趣科技亟待解决的问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。