爱心人寿“10年保费享终身保障”被投诉存在误导,一季度退保超2700万元观点

近日,有消费者李先生向本报投诉称,自己花5万元购买爱心人寿保险股份有限公司(下称:爱心人寿)的爱心人寿守护神2.0终身寿险,当时业务员称交满10年保费即可领取已交保费,且可继续享受终身保障,若下一年无力缴纳保费,可通过保单贷款来缴纳保费。

消费日报网讯(记者 刘锦桃)近日,有消费者李先生向本报投诉称,自己花5万元购买爱心人寿保险股份有限公司(下称:爱心人寿)的爱心人寿守护神2.0终身寿险,当时业务员称交满10年保费即可领取已交保费,且可继续享受终身保障,若下一年无力缴纳保费,可通过保单贷款来缴纳保费。

当李先生拿到纸质版合同时,却发现交满10年根本无法领取,领取后合同即终止,不存在终身保障。

爱心人寿作为一家大型保险公司,是保险产品本身的问题还是业务员存在误导?

1

代理机构业务员选择性告知

资料显示:爱心人寿成立于2017年,注册资本金23.2亿元,是全国性、综合性人寿保险公司。2023年1月,公司完成首次增资,引入北京新里程健康产业集团有限公司作为战略类第一大股东。截至2026年一季度末,公司总资产达531.76亿元,净资产达17.75亿元。

2021年9月,李先生因需退保某保单时遭遇流程困扰,保通保险代理有限公司的业务员王某主动联系到他,声称可协助退保,但前提是必须购买其推荐的爱心人寿产品,李先生应允。

由于李先生年岁较大,2021年12月15日,由业务员王某代李先生手机上全程操作投保,李先生仅按王某指示确认。

当时业务员告知交满10年保费即可领取已交保费,且可继续享受终身保障。还称若下一年无力缴纳保费,可通过保单贷款来缴纳保费,但业务员仅强调贷款可解决缴费问题,未告知贷款利率、还款期限、逾期后果,以及对保单现金价值和保险保障的影响等关键信息。

2023年4月,李先生发现保单已到续缴期,联系业务员王某,但王某电话不接、短信不回。李先生随即找其他业务员,逐条对照条款解释后,方知王某仅选择性介绍了对促成交易有利的部分条款,对投保人不利的内容则刻意回避,且未提及退保损失和保单的现金价值。且10年后提取保费将直接导致合同终止,不存在王某所诉的“终身保障”。

李先生认为王某选择性告知,已构成实质性的误导销售。

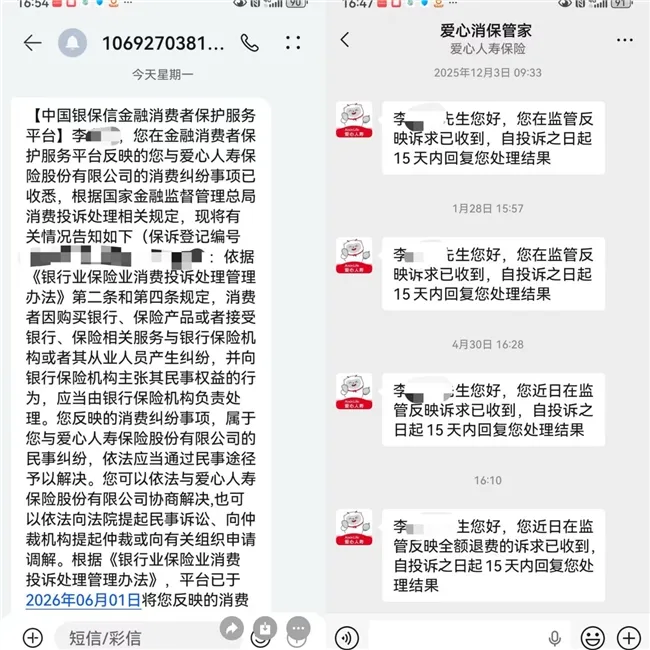

2024年4月,李先生先后向国家金融监督管理总局12378热线、多家投诉平台及保险行业协会投诉调解,中国银保信金融消费者保护服务平台通过信息告知李先生:碁 反映的纠纷属于与爱心人寿之间的民事争议,应由爱心人寿负责处理。建议李先生依法选择协商、民事诉讼、仲裁或申请调解解决。

但当李先生找爱心人寿与保通中介协商,双方均以“应由对方负责”为由不予处理,未提出实质性解决方案,退保事宜至今未有进展。

京师律师事务所许浩律师接受本报采访时表示,因中介机构的业务员王某存在虚构终身保障、隐瞒现金价值及退保损失、捆绑搭售等销售误导行为,在退保责任承担上,爱心人寿系保险合同唯一法定履约主体,应当先行向消费者全额退还已交的5万元保费。爱心人寿赔付后可依据代理合作协议向保通中介及业务员王某内部追偿,但该内部流程与消费者无关。

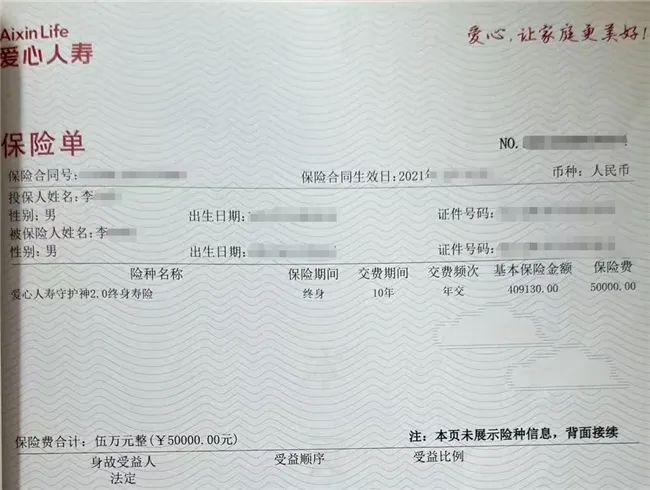

(图片为投诉人提供)

据了解,上述消费者的投诉并非孤立事件,在第三方投诉平台上,也存在不少对爱心人寿的投诉,以黑猫投诉为例,消费者主要投诉的内容涉及:退保难、自动扣费、虚假宣传、被误导投保、和中介平台联合骗保、理赔难、违规销售等。

2

净利暴增5.6亿,创始股东却清仓式退出

在退保率方面,今年一季度,爱心人寿退保金额排名前三的产品分别为:爱心人寿爱+享人生终身寿险、爱心人寿守护神2.0 终身寿险、爱心人寿心相随年金保险。退保金额分别为:1599万元、610万元、537万元,合计约为2746万元。

在偿付能力方面,今年一季度,爱心人寿的综合偿付能力充足率为152.01%,核心偿付能力充足率为97.78%,整体偿付能力水平符合监管要求。公司2025年第二季度、第三季度风险综合评级结果均为BB类。

在营收方面,2021年至2025年,爱心人寿的营收分别为:8.91亿元、42.58亿元、30.71亿元、61.30亿元、74.32亿元,同期利润总额分别为:-2.51亿元、-3.53亿元、-0.13亿元、0.85亿元、0.98亿元。

在净利润方面,2026年第一季度,爱心人寿实现净利润5.6亿元。2021年至2025年,公司净利润分别为:-2.44亿元、-3.54亿元、0.36亿元、0.62亿元和0.72亿元,可见爱心人寿从2023年开始扭亏为盈,且今年一季度净利润超过此前三年的总和。

在股东变动方面,6月10日,爱心人寿1.5亿股股份在北京产权交易所公开转让,占总股本的6.47%,转让方为五方天雅集团有限公司,转让底价为2.505亿元,五方天雅是爱心人寿11家创始发起人之一,此次为清仓式转让。

这笔股权的按照爱心人寿初始成立时17亿元的注册资本计算,五方天雅最初出资额为1.5亿元,持股8.82%。此后,爱心人寿进行了多轮增资,五方天雅则持股数量维持在1.5亿股不变,持股比例被稀释至6.47%。以当前2.505亿元的转让底价计算,若顺利出手,五方天雅将获得约1亿元的溢价收益。

盘古智库高级研究员江瀚在接受本报记者采访时表示,参考过往诚泰财险等中小险企股权多次流拍的案例,在当前资本对保险牌照热情消退、更看重实际盈利能力的背景下,该笔股权定价略显激进,短期顺利成交的概率不高。

值得一提的是,五方天雅并非爱心人寿首位寻求退出的股东。2020年12月,吉林能源投资在吉林长春产权交易中心挂牌拟清仓所持爱心人寿8.82%股权,该笔股权未寻得接盘方,目前,吉林能源投资仍在股东之列,但企查查显示,吉林能源投资所持有的爱心人寿的1.5亿元股权已被吉林省长春市长春高新技术产业开发区人民法院全部冻结。

此外,2021年2月,北京保险产业园公开挂牌转让其持有的爱心人寿5.88%股权,股权受让方为洛阳龙鼎铝业。

同年3月,爱心人寿公告称,同心投资、中投中财、多博投资拟分别将其所持11.76%、8.82%、4.12%股权转让至洛阳龙鼎铝业,合计持股比例为24.7%,这一股权转让计划最终并未落地。目前,北京保险产业园、同心投资、中投中财、多博投资仍为爱心人寿股东。

2023年1月,爱心人寿完成首次增资扩股引入新股东,北京新里程健康产业集团有限公司认购新增注册资本3.2亿元,爱心人寿注册资本由17亿元增至20.2亿元,新里程健康以15.84%的持股比例成为战略类第一大股东。2024年1月、9月,新里程健康又先后认购新增注册资本5561万元、2.44亿元。不到两年时间,新里程健康通过三次增资累计投入6.2亿元,持股比例升至26.72%,其余股东股权比例被稀释至9%以下。

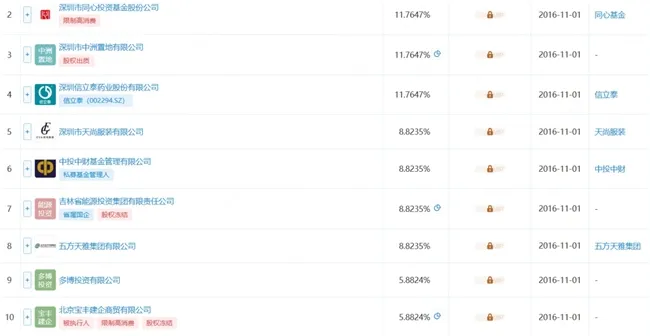

据天眼查资料显示,爱心人寿当前的股东结构呈现“一家独大”格局:北京新里程健康产业集团为第一大股东,持股约26.72%。深圳同心投资基金、中洲置地、美大集团、信立泰药业四家机构并列第二大股东,各持股约8.62%。吉林省能源投资集团、五方天雅集团、中投中财基金、深圳市天尚服装四家并列第三大股东,各持股约6.47%。此外,北京保险产业园投资、北京宝丰建企商贸、多博投资等四家机构并列第四大股东,持股约4.31%。

据企查查、天眼查数据显示,爱心人寿多家股东目前处于异常状态:深圳同心投资基金、北京宝丰建企商贸被限制高消费;吉林省能源投资集团所持股权遭司法冻结;深圳市中洲置地已将其持有的爱心人寿2亿元股权出质给广东华兴银行深圳分行,股权出质登记日期为2024年6月25日,目前处于有效状态。

江瀚认为,新里程健康成为单一大股东后,“一家独大”的股权结构打破了昔日多方制衡的格局,新里程凭借绝对话语权主导了“医疗+保险”的战略方向,在提升决策效率的同时,也意味着其他股东在公司治理中的边缘化。“对于财务投资者而言,小额股权既无法享有分红主导权,又难以获取产业协同红利,继续持有的边际价值已大幅递减。”

江瀚认为,在寿险行业长周期盈利的重压下,中小财务股东难以承受持续的增资压力,选择在此时清仓套现离场,本质上是基于资本逐利属性与资源优化配置的理性止损行为。

对于消费者投诉和股东变动等问题,本报记者向爱心人寿发去采访提纲,截止发稿,该公司仅回应称“以公开信息为准”,拒绝接受采访。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。