腾讯终于着急了观点

3月18日,腾讯交出了一份几乎没有短板的成绩单。

财报成色如何?

腾讯流量正在被字节超越吗?

AI入口之争,腾讯掉队了吗?

作者|相青

编辑|赵元

3月18日,腾讯交出了一份几乎没有短板的成绩单。

2025年,腾讯营业收入为7517.66亿元,同比增长14%;公司权益持有人应占溢利为2248.42亿元,同比增长16%。毛利率从53%提升至56%。从规模、增速到盈利能力,这都是一份典型的优等生财报。

但资本市场的反应却并不热烈。财报发布后,腾讯港股大跌6.81%。

一边是稳健的业绩,一边是资本市场的不买单。这种错位,指向的并不是腾讯“现在”的问题,而是市场对其“未来”的重新评估。

过去十年,腾讯凭借微信构建的关系链网络,牢牢掌控着中国互联网的时间分配与流量入口。但这一逻辑正在发生松动。根据QuestMobile的数据,2026年1月,字节跳动系应用的用户时长占比已达37.4%,首次大幅超过腾讯的30.0%。

与此同时,以豆包为代表的AI应用,则开始侵入搜索与生产力场景,争夺下一代AI入口。而腾讯在AI 应用方面暂时落后。

在移动互联网时代,腾讯曾多次依靠微信流量“后发先至”,对其他巨头完成反超;但在 AI 时代,微信的红利还能有效吗?资本市场的冷静,某种程度上正是对这一问题的提前定价。在不进则退的科技行业里,仅仅“符合预期”,本身就是一种风险。

01

一份“体面”的财报

分业务来看,腾讯的核心引擎依然稳固。

首先,游戏业务依然是现金流的“压舱石”。

全年游戏业务收入达2416亿元,同比增长22%。其中,本土市场游戏年收入同比增长18%至1642亿元;国际市场游戏年收入突破100亿美元大关,同比增长33%,创历史新高。无论是国内长线运营能力,还是海外市场的持续拓展,腾讯在内容工业化与发行体系上的优势,依然构成行业壁垒。

财报还特别提到,游戏AI正有效加速内容制作、改善用户体验、提升营销效益。目前《王者荣耀》、《和平精英》、《三角洲行动》等旗下多款游戏已应用AI。

其次,营销服务收入同比增长19%至1450亿元,第四季度广告收入达到411亿元,毛利率高达60%,明显超出市场预期。驱动这一增长的主要原因在于,AI驱动的广告能力提升,以及微信小程序、视频号、微信小店构建的闭环生态,显著提升了转化效率。

此外,金融科技与企业服务业务全年营收2294.3亿元创新高;企业服务单季收入增长22%。得益于供应链持续优化和PaaS、SaaS的增长带动,腾讯云业务录得全年规模盈利。

如果仅从财务数据来看,这是一家几乎没有短板的公司。但资本市场的反应却颇为微妙。财报发布后,腾讯港股大跌6.81%。

为何业绩越稳,资本市场反而越谨慎?

背后原因并不复杂,资本市场只会为未来预期买单,而非过去的业绩。

从增长结构看,2025年,腾讯四个季度营收从1800亿元逐步提升至接近1940亿元,但环比增速分别约为2.5%、4.5%、0.8%,呈现出逐步放缓的趋势。

对于腾讯来说,它依然在高效地收割过去,但未能对未来给出一个清晰的答案。这也是市场真正关心的问题,当移动互联网的红利逐渐见顶,腾讯是否已经找到下一条足够大的增长曲线?

在过去十多年里,腾讯的答案始终是清晰的。通过微信这一超级入口,持续扩展社交、游戏、支付与内容生态,构建一个以关系链为核心的流量分发体系。

但这一体系,正在遇到新的挑战。一方面,中国移动互联网的时间分配,正在发生结构性变化;另一方面,AI正在重塑下一代流量入口的定义方式。

腾讯需要回答,在旧有流量逻辑松动、新入口尚未确立的阶段,它如何重建增长的确定性。

02

流量格局正被重塑

在这份体面财报背后,很多人忽视了,中国移动互联网流量,正在重新分配。

根据QuestMobile的监测数据,在其覆盖中国移动端约93%用户时长的前50大App中,字节跳动系应用的总使用时长占比今年1月达到37.4%,首次大幅超过腾讯的30.0%。

过去十余年,腾讯始终是中国互联网“时间分配”的最大控制者,而这一格局,第一次被实质性改写。

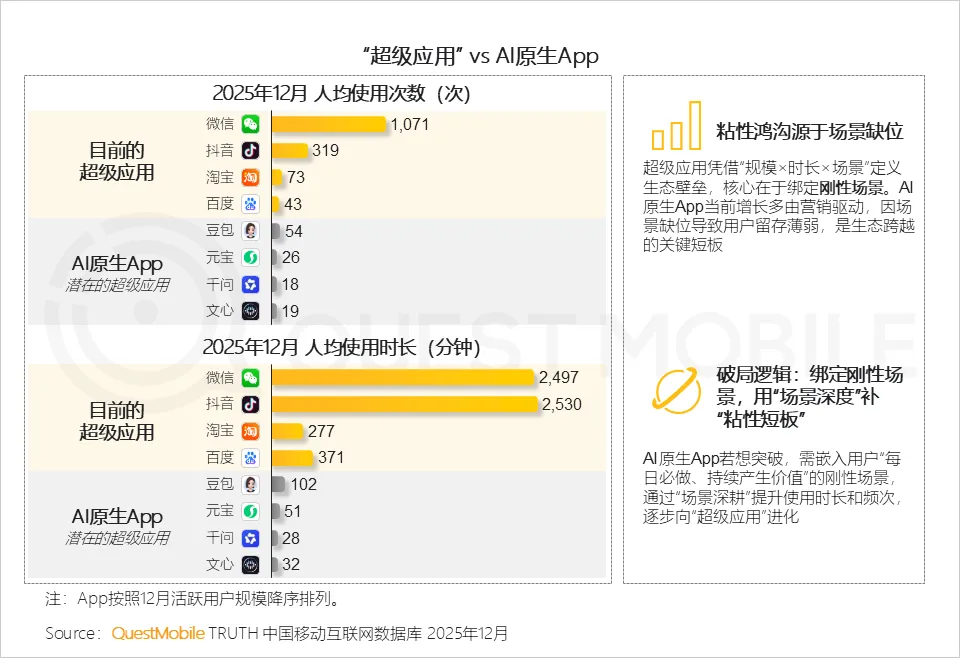

从数据来看,微信仍以18.9%的时长占比位居第一,是目前唯一具备基础设施属性的超级应用。但紧随其后的,是抖音(17.7%)与抖音极速版(6.5%)的组合,两者合计已达到24.2%,在总量上完成了对单一“国民App”的反超。

更微观的变化出现在用户行为层面。

数据显示,数据显示,2025年12月,微信人均使用次数高达1071次,远高于抖音的319次,但在总使用时长上,抖音以2530分钟反超微信的2497分钟,成为国内用户停留时间最长的应用。

这背后,是两种截然不同的时间结构。

在微信体系中,用户时间被社交关系切割,呈现为高频但离散的“维持性消耗”;而在抖音体系中,时间被算法重新组织为连续流动的体验,用户不再主动“寻找内容”,而是被持续推送的信息流所包裹;单个应用开始覆盖娱乐、搜索乃至电商等多重场景;时间也从碎片化分布,转向更长时段的集中停留。

与此同时,一个更难量化、但同样关键的变化正在发生,即腾讯正在失去对年轻客群的绝对掌控。

QQ 的下滑:作为曾经年轻人的精神家园,QQ 的活跃用户数在 2025 年继续下滑。QQ移动终端月活跃账户数为5.08亿,同比下降3%,环比下降2%。

微信的“工具化”: 微信的底色已从“社交平台”蜕变为“生产力工具”。在职场人的语境里,微信是接收通知、处理工作的“牛马工具”。

对于腾讯而言,“社交即入口”的逻辑在年轻人心中正在解构。当一个社交平台不再具备“酷”的属性,它就从一种情感连接变成了一种通信刚需。

流量格局的重塑,直接导致了金钱流向的改变。

彭博社早前引述知情人士报道称,字节跳动有望在2025年实现约500亿美元的利润。字节跳动今年前三个季度已实现约400亿美元的净利润,按此进度,盈利规模将接近美国竞争对手Meta,后者今年的预计盈利为600亿美元。

若按照这一数据,字节跳动的盈利规模已经超过腾讯。

03

AI入口之争,腾讯掉队了吗?

腾讯对AI的态度,经历了一次明显转变。

2023年股东大会上,马化腾将AI 定义为“几百年不遇、堪比发明电的工业革命”,但他同时认为,“对于工业革命来讲,早一个月把电灯泡拿出来,在长的时间跨度上来看是不那么重要的。”当时的他甚至批评友商:“我感觉现在有很多公司太急了,感觉是为了提振股价,我们一贯不是这种风格。”

这一判断,延续了腾讯一贯的策略——在关键技术周期中保持克制,通过后发优势实现反超。这一逻辑在移动互联网时代屡次奏效。

腾讯曾是最擅长“后发先至”的公司,无论是支付、游戏还是短视频,它总能在市场成熟后通过微信的流量杠杆完成收割。

但在 AI 时代,这套路径依赖失效了。到2026年初,腾讯的态度明显趋于积极。

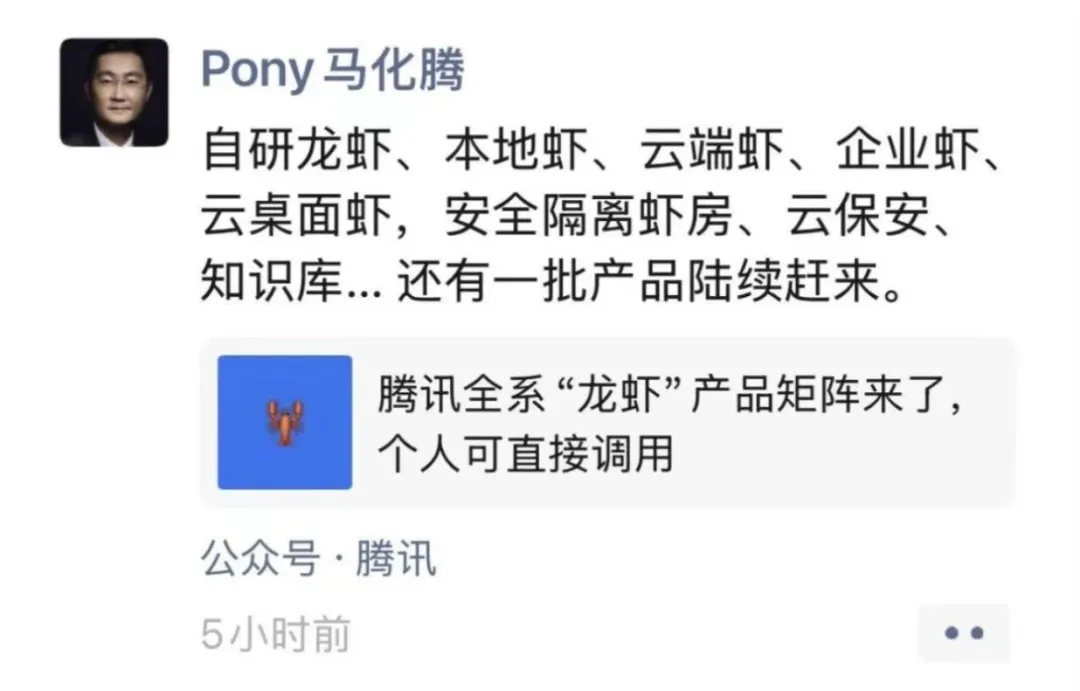

在今年年会上,马化腾表示“AI是公司唯一投入较多资金的领域。”随后,马化腾在朋友圈罕见频繁表态,转发了腾讯发布“龙虾”产品矩阵的文章,并表示:“自研龙虾、本地虾、云端虾、企业虾、云桌面虾,安全隔离虾房、云保安、知识库……还有一批产品陆续赶来。”

组织层面,腾讯也在2025年末完成大模型研发体系重组,新设AI Infra、AI Data等关键部门,强化算力与数据基础设施。

但从结果来看,这一轮加码尚未转化为领先优势。

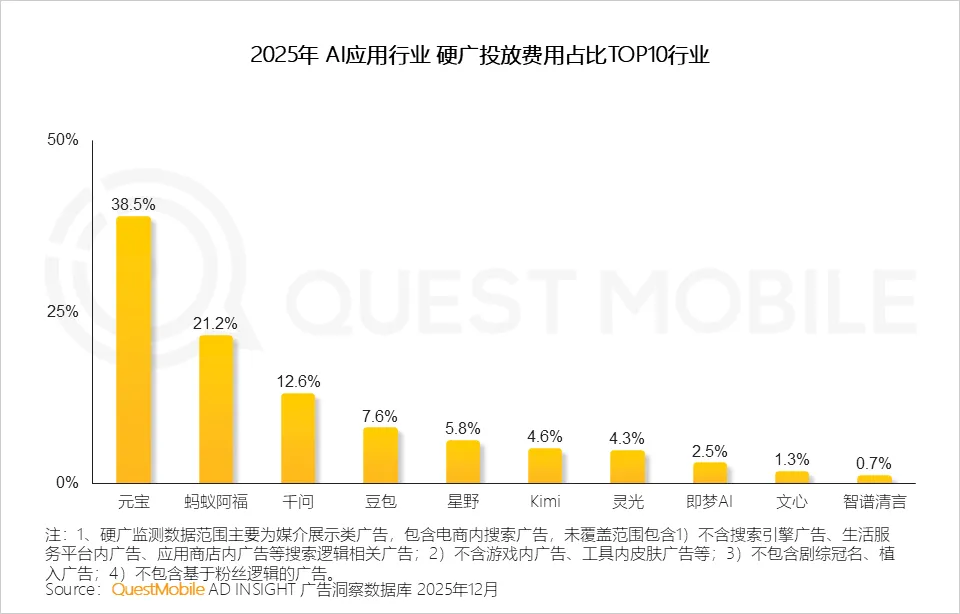

腾讯财报显示,Q4销售以及推广费用同比增长26%,除了少量新游戏宣发外,预计主要用于元宝买量。QuestMobile数据也显示,2025年,元宝硬广投放费用占比为38.5%,远超蚂蚁阿福、千问硬广投放费用占比。

但最终,在AI应用比拼中,元宝大幅落后。

AI产品榜发布了2026年2月全球AI应用月活跃用户榜单。数据显示,字节跳动旗下AI产品“豆包”的月活为3.15亿,环比增长87.38%,强势登顶国内AI应用榜榜首。腾讯元宝月活仅1.09亿,未进榜单前五。

这种差距,本质上来自AI竞争机制的变化。

与移动互联网依赖流量入口不同,AI更接近一个“数据—算法—用户反馈”的实时闭环。用户规模与使用时长不仅决定分发能力,更直接影响模型训练与产品体验的迭代速度。一旦错过早期用户积累窗口,后续追赶所需的成本将显著提高。

目前,腾讯已经对AI展现出决心。

2025年全年资本开支高达 792 亿元,研发投入 857.5 亿元,均创下历史新高,主要用于算力基础设施与AI相关能力建设。同时,公司也明确将减少股票回购,把更多资金投入到AI领域。

这一调整,也标志着腾讯从过去以资本回报为导向的策略,转向面向未来的不确定性投入。对于资本市场而言,这意味着腾讯的估值逻辑正在发生转变——从依赖稳定现金流的成熟平台,转向需要为未来增长下注的科技公司。

但目前,腾讯对AI的角色定位,仍然存在一定的不确定性。

从现有腾讯产品形态看,AI更多以“效率工具”的形式嵌入既有业务体系,而尚未形成一个具备独立入口属性的应用。这种路径短期更稳健,也更符合腾讯一贯的产品哲学,但代价是,很难在用户心智中形成“AI即入口”的认知。

问题在于,AI竞争已经是“入口之争”。一旦用户的主要交互方式被新的AI产品重构,流量分配机制也将随之重写。历史上,腾讯依靠微信完成了从工具到超级平台的跃迁,但在这一轮,它尚未拿出一个具备同等势能的AI原生产品。

腾讯亟需拿出一个像当年的微信一样,重新定义用户交互方式的“超级Agent”。但在那个产品出现之前,这家习惯主导互联网格局的巨头,必须先完成一次痛苦的身份转换: 它需要一边面对研发支出的持续出血,一边学会以追赶者的姿态耐心蛰伏,用时间与成本去换取下一张AI时代的入场券。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。