洋河员工持股“造富梦”破灭,5100名骨干浮亏四成,顾宇如何向员工交代?观点

2021年,当洋河股份(002304.SZ)推出第一期核心骨干持股计划时,时任董事长张联东、总裁钟雨等高管豪掷亿元认购的场景,一度被视为这家苏酒龙头“绑定核心团队、重塑狼性文化”的里程碑。然而五年过去,这场曾被寄予厚望的激励计划,却演变为一场深度套牢核心骨干的“造富悲剧”。

2021年,当洋河股份(002304.SZ)推出第一期核心骨干持股计划时,时任董事长张联东、总裁钟雨等高管豪掷亿元认购的场景,一度被视为这家苏酒龙头“绑定核心团队、重塑狼性文化”的里程碑。然而五年过去,这场曾被寄予厚望的激励计划,却演变为一场深度套牢核心骨干的“造富悲剧”。

随着持股计划存续期将于2026年9月10日届满,超过70%的持仓仍未退出,结合历年分红摊薄成本后,5100名参与持股的员工整体浮亏接近四成。更令市场担忧的是,随着张联东、钟雨等核心管理层先后离任,这套本应“利益绑定”的机制正面临“利益套牢”的治理考验。

而上任不足一年的顾宇也将面临重大考验,应该如何向这5100名核心骨干交代呢?在天时、地利都不在洋河手里的关键时刻,如果再失去“人和”,洋河的未来又将何去何从呢?

从“金手铐”到“铁枷锁”

回溯这场持股计划的起点,正值白酒行业的上行周期。2021年8月,洋河股份股东大会审议通过第一期核心骨干持股计划,以公司此前回购的股份作为股票来源,认购价格锁定为103.73元/股。参与对象覆盖董事、监事、高级管理人员及核心骨干,总人数不超过5100人,占当时公司员工总数近三成,认购总金额近10亿元。

彼时,这份激励方案诚意满满。时任董事长张联东、总裁钟雨、执行总裁刘化霜等核心高管均参与其中,按认购价测算,三人初始投入均约1.04亿元。按照计划设定的业绩考核指标——2021年、2022年营业收入同比增幅均不低于15%,洋河顺利达标:2021年营收同比增长20.14%,2022年同比增长18.76%。

然而,真正的转折出现在锁定期届满之后。按照计划,24个月的锁定期于2023年9月10日结束,核心骨干本可选择兑现收益。但此时洋河股份的股价已从过户当日(2021年9月9日)的141.33元/股跌至121.29元/股,浮盈仅剩约17%。

此后公司股价一路下滑。截至2026年3月11日收盘,洋河股份报51.31元/股,较2021年时的历史高点224元/股跌逾七成,较103.73元/股的认购价近乎腰斩。即便将历年每股约16.05元的分红摊薄成本计算在内,核心骨干整体浮亏仍接近四成。

面对股价持续低迷、骨干无法兑现收益的困境,洋河股份不得不两次延长持股计划存续期。

2024年8月,公司董事会首次同意将存续期展期12个月,延长至2025年9月10日。2025年8月,公司再次召开持股计划管理委员会及董事会会议,将存续期进一步延长12个月,最终确定届满日为2026年9月10日。

两次展期的背后,是持股计划高达七成的仓位尚未处置的尴尬现实。截至2025年8月披露展期公告时,该持股计划仍持有公司股票637.91万股,占公司总股本的0.42%,占计划总份额的70%。有推测认为,部分骨干可能在股价阶段性反弹时少量减持,但绝大多数份额仍被深度套牢。

洋河股份在公告中解释称,展期是基于“维护核心骨干持股计划持有人的利益,同时结合目前证券市场状况”做出的决定。然而距离存续期届满仅剩半年,要想实现“解套”,公司股价需要在当前50元左右的水平上翻倍——在白酒行业深度调整、公司业绩持续承压的背景下,这无异于天方夜谭。

业绩失速与股价崩盘:谁在买单?

员工持股浮亏的直接推手,是洋河股份近年来的业绩断崖式下滑。

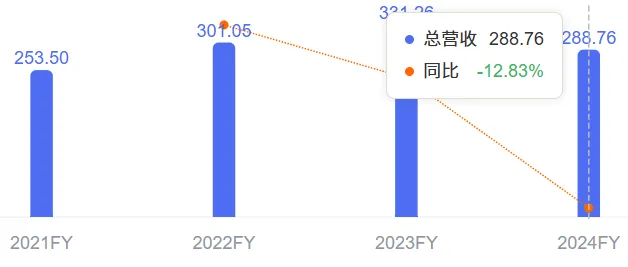

2023年,公司营收、归母净利润尚分别达到331.26亿元、100.16亿元的历史高点。但2024年形势急转直下:全年营收288.76亿元,同比下降12.83%;归母净利润66.73亿元,同比下滑33.37%,创下公司上市以来最大跌幅。2025年业绩预告更显示,全年归母净利润预计仅21.16亿元至25.24亿元,同比降幅高达62.18%至68.30%。

更令市场震惊的是,洋河在2024年四季度、2025年三季度及四季度连续多个季度陷入亏损,这在头部白酒企业中极为罕见。2025年三季度单季亏损3.69亿元,四季度预计亏损14.51亿元至18.59亿元。

业绩崩塌直接反映在股价上。从2021年1月的224元/股高点,到2026年3月的51元/股,洋河股份股价累计跌幅超过70%,总市值从超3300亿元缩水至不足800亿元。参与持股计划的5100名核心骨干,连同他们近10亿元的真金白银,一并成为这场“戴维斯双杀”的买单者。

如果说股价浮亏是市场的“天灾”,那么治理层面的动荡则构成了“人祸”。

2025年7月,张联东因工作调整辞去洋河股份董事长职务,原定任期至2027年4月,实际仅任职四年半。这位曾带领洋河首次突破百亿净利润的掌舵人,在离职时仍持有持股计划份额,按照公司规定,其份额将“按照公司持股计划相关规定进行处理”。

2026年1月,接任张联东的并非市场预期的“白酒老将”,而是1978年出生的顾宇——这位拥有宿迁市洋河新区党工委书记、宿城区区长等政府背景的新任董事长,此前并无一线白酒操盘经验。更具象征意义的是,顾宇“未持有公司股份”。

与此同时,2021年持股计划推出时的“三巨头”已悉数离场。总裁钟雨于2026年1月到龄退休,执行总裁刘化霜更早淡出管理层。按照持股规定,辞职后的高管按照入股金额与处置金额孰低退还,这意味着张联东、刘化霜等人将面临巨额亏损。

这一治理结构的变迁,被市场解读为洋河曾经引以为傲的“三三制”股权结构的终结。在白酒行业研究者看来,洋河过去二十年的成功,依赖的是极强的渠道执行力,而这种“狼性文化”高度依赖管理层与公司利益的深度绑定。当第一代管理层持有的股份逐渐退出,新任管理层“零持股”上岗时,这套依赖“人”的护城河便开始瓦解。

如今,距离持股计划存续期届满仅剩半年。按照规则,若到期后仍未展期,持股计划将自行终止,届时未处置的股票将面临强制清算。

摆在核心骨干面前的现实是:即便以当前51元/股的价格卖出,加上历年分红,浮亏依然接近四成。如果选择继续等待,又面临存续期届满的硬约束。

更令市场担忧的是,这场激励“失灵”可能引发的连锁反应。有投资者在股东交流平台直言:“当核心骨干发现自己投入百万、千万不仅没有赚钱反而亏钱时,他们对公司的信心还剩多少?当管理层与公司利益不再绑定,洋河的狼性文化还能持续吗?”

对于这些疑问,洋河股份在2025年股东大会上给出的回应是:正视问题,解决品牌建设、渠道建设、模式创新、营销策略执行等方面的不足。公司明确以去库存、稳价盘、提势能为核心基调,通过产品配额管理等举措主动求变。

而对于顾宇来说,这将是一场关乎人心和利益的重大考验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。