微医控股招股书又失效了:巨亏178亿仍派息分红,管理层薪酬翻倍拷问治理底线观点

2021年4月,微医控股首次叩响港交所大门,以“中国最大数字医疗服务平台”的定位征战港股IPO,半年后招股书自动失效,首次闯关以失败告终。

来源 | 九号观察

作者 | 胖虎

2021年4月,微医控股首次叩响港交所大门,以“中国最大数字医疗服务平台”的定位征战港股IPO,半年后招股书自动失效,首次闯关以失败告终。

三年后,2024年12月31日,微医控股携“中国AI医疗健康解决方案最大提供商”的新身份二次递表,并于2025年9月更新招股书。然而,看似只差临门一脚的上市进程,日前再度显露出深陷泥潭的不安信号。截至2026年4月25日,其招股书已失效超一个月,上市资料仍无任何更新动向。外界担忧,这家曾被誉为“独角兽”的企业正面临再次上市尝试即将告吹的残酷现实。

从屡败屡战到第三次沉寂,摆在微医控股面前的早已不再是单纯的上市时机问题,而是长期业绩亏损、净负债高企、内部治理问题等诸多现实难题相互缠绕的困局。令人费解的是,在这家连年巨亏、几近资不抵债的企业内部,反常的巨额派息、激增的管理层薪资与持续被压缩的普通员工收入形成了巨大反差。当资本市场的融资窗口期在连年损耗中变得愈发渺茫,微医控股的故事还能撑多久?

1

上市之路四年三度折戟,招股书再度失效暴露深层次困局

2021年4月,微医控股首次递表港交所,当时将自己定位为国内最大的数字医疗服务平台,但因迟迟未能等来上市聆讯,半年后招股书自动失效,首战告终。

三年后,微医控股卷土重来,2024年12月31日第二次递交招股书,并于2025年9月更新申请版本,此时其定位已悄然转型为“中国AI医疗健康解决方案最大提供商”,并将主营业务划分为AI医疗服务和线上线下医疗服务两大板块。招股书中,“AI”一词累计出现了776次,意图借势资本市场风口。

然而,这桩看起来前景无限的IPO大戏,却并未赢取市场的真正信任。2026年1月12日,微医控股发布公告,称招银国际融资有限公司的整体协调人委任已到期,且双方同意不再续任,仅华泰金融控股(香港)有限公司单独留任。在港股IPO市场中,多家机构联合承销是常见模式,单一承销商护航的情况十分少见。招银国际的退出,折射出资本市场对微医上市前景的观望与谨慎态度。与此相印证,其后也再未能等到招股书推进的新动向。

截至2026年4月25日,距离上一次更新招股书已过去7个月,期间港交所官网并未显示微医控股有进一步推进上市流程的动作,招股书失效问题再次浮出水面。看似微医正第三次陷入IPO迷途。

与此同时,招股书明确显示,一笔高达250.37亿元的可赎回优先股将于2026年12月31日到期,若微医控股未能在该日期前完成上市,将触发优先股强制赎回条款。对于一家截至2025年6月末账面现金及现金等价物仅为4.55亿元的企业而言,这将直接引发现金流告急的危机。因此,IPO不仅是为投资人提供退出通道,更直接关系到微医控股基本生存链条能否延续。然而,上市进程的再度停滞,正将这家公司的生死线不断逼近。

2

七年半亏损超178亿,净负债252亿,“增收”却始终“不增利”

资本寒冬下,微医控股呈现出一个复杂而矛盾的财务面目——营收飞速增长背后,却伴随着不断膨胀的亏损与负债。

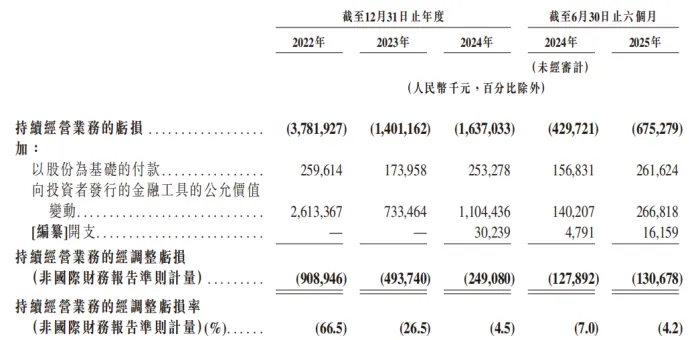

从收入端来看,数字呈现一定的增长趋势。2022年、2023年、2024年及2025年上半年,微医控股持续经营业务收入分别为13.68亿元、18.63亿元、54.96亿元及30.8亿元,2024年较2023年大幅增长195.1%,2025年上半年同比增长69.4%。AI医疗服务收入占比也从2022年的45.9%飙升到2025年上半年的92.2%,成为微医最依赖的营收渠道。

然而,收入暴增却未能扭转持续亏损的命运。同期,上述报告期内,微医控股持续经营业务的净亏损分别高达37.82亿元、14.01亿元、16.37亿元和6.75亿元,三年半合计亏损74.95亿元。拉长时间周期来看,微医控股自2018年有公开财务数据以来至今从未实现过年度盈利,2018年至2025年上半年累计亏损已高达178.26亿元。营收高增长、亏损却无法抹平的尴尬,意味着其商业模式本质上仍处在“烧钱换增长”的困境中。

毛利率的持续下滑更加重了外界的担忧。公开数据显示,微医控股2022年和2023年毛利率分别为16.92%和14.1%,2024年骤降至5.36%,2025年上半年进一步走低至3.67%。其中贡献主力——健康管理会员服务的毛利率,从2023年的12.8%断崖式下跌至2025年上半年的0.7%。究其原因,医保分成模式下硬件部署、医生培训等运营成本居高不下,严重挤压了盈利空间。

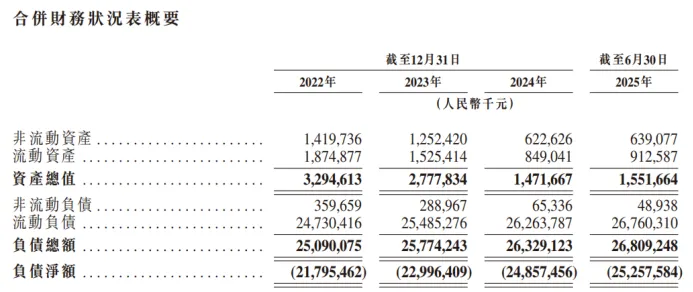

更为致命的是持续膨胀的债务压力。截至2025年6月末,微医控股总负债高达268.09亿元,资产总额仅15.52亿元,归母净资产为-252.61亿元,已严重资不抵债。同期,账面现金及现金等价物只剩4.55亿元。在沉重债务吞噬下,微医控股已走入资金运转的死胡同。

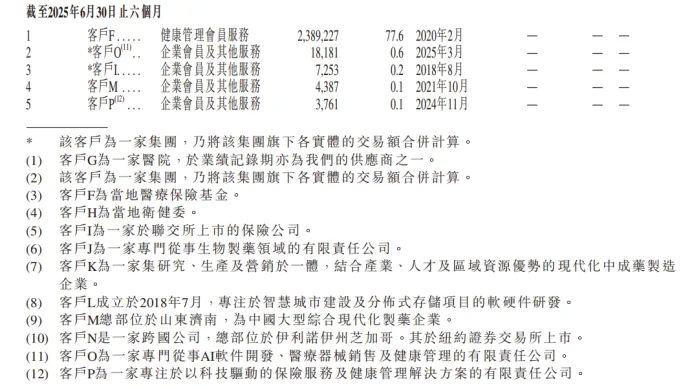

更值得关注的是,其营收结构极度单一且高度依赖单一区域。2025年上半年,微医控股来自最大客户天津医疗保险基金的收入为23.89亿元,占总营收比例高达77.6%。2024年全年该比例亦达70.8%,2022年仅2.9%。业务深度绑定天津市医保系统的特殊性,使其面临巨大的外部依赖风险。一旦核心合作发生变动或当地医保政策调整,营收将面临剧烈波动。

3

巨亏却派息20亿,廖杰远退隐仍获4.6亿分红管理层薪酬翻倍而员工降薪

在业绩持续巨亏、债务压顶的背景下,微医控股却呈现出令人匪夷所思的“三个反常”。

反常一:巨额分红。 2020年12月,微医控股在持续亏损状态下断然宣布发放20亿元巨额股息。这笔股息分三期支付,其中10.24亿元于2020年支付,9.24亿元于2021年支付,剩余1850万元直到2025年上半年才最终结清。公司解释称该派息行为符合开曼群岛法律,但在7年半累亏近180亿元的困境下,向股东“提款抽血”的操作令市场质疑其内部治理的真实逻辑。而这些资金的流向,更引发关注。

反常二:创始人廖杰远的“退隐”与分红收益。 廖杰远在2022年因证监会处罚辞去微医所有职务。微医控股在招股书中强调,廖杰远无法于股东层面对公司或管理层施加任何实质性影响。然而,廖杰远通过全资持有的Willgreat公司和New Forte公司,间接持有微医控股23.02%的股份。由此换算,2020年至2025年上半年完成的20亿元派息中,廖杰远个人可以获得约4.6亿元股息。与此同时,廖杰远历史违规记录尚未完全出清,名义上“退隐”、实际上仍通过持股获得巨额分红的事实,令人对其“退出管理层”的真实效果产生疑问。

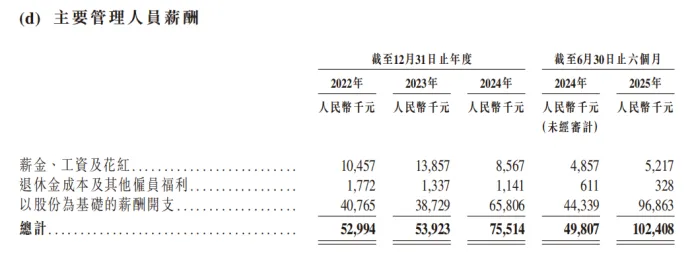

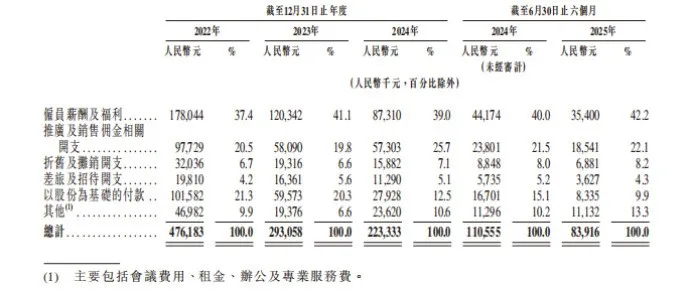

反常三:管理层薪酬翻倍而普通员工一降再降。 2024年上半年,微医控股主要管理人员总薪酬为4980.7万元,2025年上半年激增至1.02亿元,同比翻倍还多。与2022年全年管理人员总薪酬5299.4万元相比,2025年上半年仅半年数字便逼近去年全年总和的两倍。形成鲜明对比的是,普通员工薪酬被极致压缩。研发人员薪酬及福利从2024年的1.73亿元骤降至2025年上半年的2360.3万元,同比下降31.05%;销售人员薪酬及福利从2024年的8731万元压至2025年上半年的3540万元,同比下降19.86%。

在资金全面紧张、债务负担沉重的局面下,这样的薪酬安排不仅暴露了内部公平性的危机,也反映出公司管理层在财务规划上的短视与失衡。

4

前有AI故事虚悬,后有真实资金危机

连年亏损、净负债高企、重金分红、薪酬失衡……在这一系列财务与治理难题背后,微医控股试图以“AI医疗”重新包装并闯关资本市场的故事,似乎越发显得底气不足。招股书显示,其AI大模型基于第三方基础模型构建,缺乏核心技术壁垒,研发费用也在逐年缩减。一旦第三方基础模型停止支持或变更服务,微医的AI业务将面临根本性冲击。面对阿里、京东等巨头降维打击,微医能否守住越来越单薄的AI招牌?

最关键的是,2026年12月31日这个优先股赎回的大限正在逼近。IPO资金到位的暂停键仍未被按下,留给微医控股的时间窗口正在快速收窄。若第四次IPO尝试以招股书再度失效收尾,微医控股不仅将面临优先股赎回的资金压力,恐怕更会让整个商业故事失去资本市场的信任背书。

四年内四移其志,标签不断轮换,却始终无法掩盖核心商业闭环缺失的本质。微医控股的坎坷IPO路径,或许是对互联网医疗高估企业如何一步步被架空为“财务困兽”最为真实的写照。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。