当新零售成幌子,连连支付间接沦为高利贷“帮凶”?观点

近日,以“金荔枝”“金芒果”为代表的一众非持牌平台,以“旅游卡预支”名义变相放贷,3000元本金15天需还款3998元,隐性息费最高达998元,折算年化利率突破800%,约为新规划定的24%综合融资成本红线33.7倍。

披着“分期商城”外衣的借贷模式,悄然滋生

金融红线,又被僭越了。

近日,以“金荔枝”“金芒果”为代表的一众非持牌平台,以“旅游卡预支”名义变相放贷,3000元本金15天需还款3998元,隐性息费最高达998元,折算年化利率突破800%,约为新规划定的24%综合融资成本红线33.7倍。

当一张不是被拿来使用的“旅游卡”被标价数千元,我们不禁要问:这些披着“新零售”外衣的业务,究竟是商业模式的迭代,还是高利贷的“借尸还魂”?

在这种近乎疯狂的“高买低用”背后,究竟隐藏着怎样一套精密的收割逻辑?

除了“旅游卡”,在这个隐秘的江湖里,还有哪些令人触目惊心的乱象正在野蛮生长?又是谁无意间为这些违规资金放行?

01

“空气商品”的金融戏法

如果不是亲身经历,大多数人很难想象,一张名为“桂林5天4晚奢华游”的卡券,其真实用途并非是为了让你去欣赏漓江的山水,而是为了从你口袋里用半个月就掏出四分之一本金的“利器”。

在“助贷新规”实施满三个月的节点上,一种名为“分期商城”的业态正在急速异化。以近期备受争议的“金芒果”、“金荔枝”等平台为例,它们正在上演一出精彩绝伦的“障眼法”。

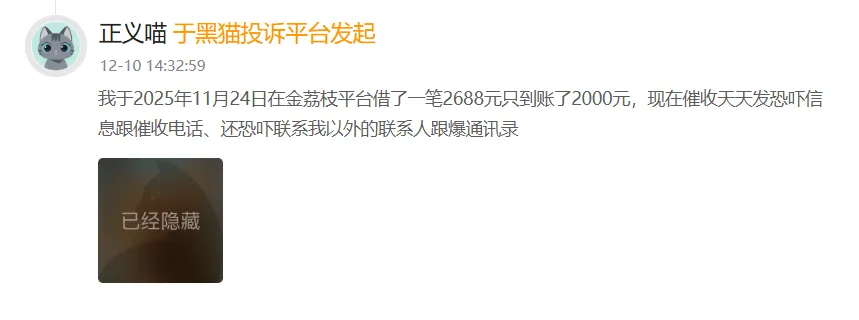

近日,多位网友在黑猫平台发起的投诉显示,一家名为“金荔枝”的平台,正在以售价高昂的“旅游卡”为皮,以“旅游卡激活返利”或“预支红包”的名义,引导用户借入高利贷。

一笔典型的交易是这样的:用户在平台上购买了一张标价2688元的旅游卡。作为“福利”,平台会通过支付宝红包的形式,向用户发放2000元现金。表面上看,用户得到了2000元流动资金和一次旅游机会。

魔鬼藏在细节里,根据合同约定,用户需要在15天后全额偿还“购物款”。

对于急需用钱的借款人来说,那张所谓的旅游卡几乎毫无价值,因为它包含的往往是需提前预约、不含交通费的鸡肋权益,实质上就是一种原本就无法兑现的“空气商品”。

也就是说,剥去“旅游”的画皮之后,这笔交易的本质令人咋舌:借款本金2000元,借款周期15天,利息(即商品差价)高达688元。

如果我们按照IRR(内部收益率)口径测算,这笔交易的折算年化利率已经突破了837%。这不仅远远超过了24%的监管红线,甚至达到了红线标准的34.8倍之多。这哪里是什么“分期消费”,分明是换了马甲的超级高利贷。

这种模式的狡猾之处在于,它通过“商品交易”的合法外壳,成功规避了金融监管对于借贷利率的直接管控。在法律层面上,平台可以辩称那998元不是利息,而是旅游产品的“销售利润”或“服务费”。

而这种“指鹿为马”的操作,正在成为非持牌机构逃避监管的主流手段。

譬如宁波市昉一园信息科技有限公司运营的“金荔枝”与宁波东利信息科技有限公司运营的“金芒果”两家企业,虽然注册主体不同,但两者在注册地址、APP界面设计乃至产品逻辑上都高度相似,甚至存在互相导流的现象。

这也说明,这绝非个别企业的各种违规,而是一条已经实现了标准化、批量化复制的黑色产业链。它们利用H5页面避开应用商店的严格审核,利用社交软件和短信进行精准投喂,专门围猎那些征信记录薄弱、无法从正规金融机构获得贷款的下沉用户。

更为隐蔽的是,这种“商城模式”正在向更广泛的品类蔓延。除了代表权益的旅游卡,实体商品也成为了高利贷的载体。

据消费日报网,在另一款名为“闪购鸭”的商城中,一台官方售价3899元的iPhone 15,被标价至7859元,溢价幅度高达101%。不仅如此,用户在购买时还被强制要求支付数百元的“公证费”和“服务费”。

在这里,手机不再是通讯工具,而是变成了融资的道具。用户明知价格虚高,但为了套取资金或进行分期,不得不接受这近乎掠夺的定价。

这种操作手法不仅极其隐蔽,而且极具迷惑性。平台往往要求用户填写紧急联系人、授权征信查询,整个流程与正规贷款申请如出一辙,却在最后一步将协议定义为“先享后付”的购物合同。

有业内人士一针见血地指出,分期与贷款的核心区别在于成本计算基数。正规的分期费用应按实际资金占用计算,而这些违规平台则是以包含高额溢价后的“商品总价”为基数来计算费用。

这就好比你借了100块钱,对方却让你打一张200块的欠条,然后在这个基础上收你利息。这种双重收割的模式,让实际的资金成本轻松突破600%,甚至更高。

从“714高炮”到“旅游卡”再到“高溢价手机”,我们可以清晰地看到一条地下金融的进化曲线。每当监管政策收紧,违规借贷就会像变形虫一样,迅速寻找新的宿主和形态。

02

支付机构能否自证清白?

如果说前台的产品乱象只是冰山一角,那么隐藏在海面之下的,则是一个规模惊人、结构复杂的“地下金融暗河”。

这并非危言耸听。据财联社报道披露,华南某省地方金融监管部门已经敏锐地察觉到了这一异动,并启动了摸底调查。调查结果令人触目惊心:全国范围内,类似“假消费、真贷款”的商城平台数量已超过一千家。

这一数字意味着,分期商城早已不是零星的违规个案,而已演变成一种系统性的监管套利产业。

而数据的量级更是超出了许多人的想象。据监管部门初步摸排,这些平台单家月交易额最高可达2亿至3亿元。如果我们按此推算,整个行业全年的合计流水预估高达6000亿元。

6000亿,这是一个什么概念?它相当于一家中型股份制银行一年的零售贷款投放量。但这笔巨额资金,却完全游离于正规金融监管体系之外,在灰色地带疯狂空转。

不过可以肯定的是,如此庞大且高频的资金流转,仅靠几家名不见经传的科技公司是无法独立完成的。在“金荔枝”和“金芒果”的交易链条中,第三方支付机构的角色耐人寻味。

而用户的支付记录显示,支撑这些高息借贷完成资金结算的,往往是持牌的第三方支付机构。其中,作为港股上市公司的连连支付(连连数字),其在这一链条中的角色尤为引人注目。

在“金荔枝”和“金芒果”等涉嫌高利贷平台的交易闭环中,连连支付多次作为关键的资金结算通道出现。对于一家刚刚登陆港交所、理应恪守最高合规标准的公众公司而言,这无疑是一次“躺枪”。

作为持牌支付机构,连连支付本应是金融风险的第一道“守门人”。在“助贷新规”明确要求金融机构对合作方进行穿透式管理的背景下,支付机构有义务对商户的业务实质进行核查。

当一家“商城”的退款率极低、客单价虚高、且频繁出现特定金额的“红包”往来时,其从事变相借贷的特征其实非常明显。作为专业的金融科技公司,连连支付的风控系统不可能毫无察觉。

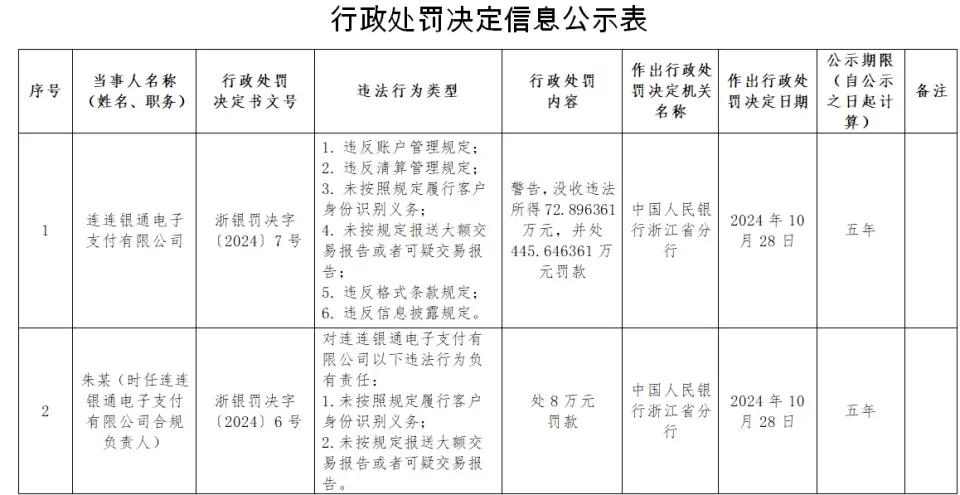

事实上,这种“合规黑洞”并非无迹可循。2024年11月,中国人民银行浙江省分行的一纸罚单,精准击中了连连支付的软肋。高达518.54万元的罚没款,揭露了其在账户管理、客户身份识别以及可疑交易报告等六大方面的严重违规。

尤其是“未履行客户身份识别义务”与“未报送可疑交易报告”这两项指控,恰恰是“分期商城”乱象可能滋生的温床。

更令人担忧的是,此次处罚还波及了四名高管,合计被罚30万元。尽管公司对外宣称“整改完成”,但这不得不让人质疑:在漫长的整改期内,为何类似的违规通道依然能见到?2025年末又出现了换皮高利贷的事情,难道仅仅是一种巧合?

而风控防线的失守,往往源于业绩增长的焦虑。

财报数据显示,连连数字长期受困于“增收不增利”的怪圈。2020年至2022年,公司累计净亏损高达20.33亿元,而同期的总营收也不过19.76亿元。即便到了2024年,虽然营收攀升至13.15亿元,但在扣除联营公司股权出售的偶然收益后,其归母净利润依然深陷负值泥潭。

这种“增收不增利”的困境,深刻暴露了连连支付在业务模式上的结构性缺陷。这让人不得不担忧,业绩焦虑会不会再一次动摇合规底线。

03

写在最后

从“714高炮”的销声匿迹,到“分期商城”的野蛮生长,金融黑产的进化速度总是令人咋舌。它们利用监管的时间差,披上“消费创新”的外衣,试图将高利贷合法化、常态化。

然而,监管的法网正在收紧。华南监管部门的摸底调查只是第一步,针对“假消费、真贷款”的专项监管策略正在制定之中。无论是藏在写字楼里的壳公司,还是试图“浑水摸鱼”的上市公司,留给它们的时间都不多了。

在金融科技不断创新的当下,我们必须厘清一个底线:任何试图通过结构设计、费用拆分来突破利率红线的行为,都不是创新,而是赤裸裸的掠夺。

对于连连支付们而言,如果不从根本上堵住“合规黑洞”,摆脱对灰色业务的路径依赖,那么下一次等待它们的,恐怕不仅仅是518万的罚单,而是市场的彻底用脚投票。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。