飞鹤净利大跌45%,71亿营销费压顶,冷友斌的“三三制”成空谈?观点

净利润大跌四成,中国飞鹤(06186.HK,以下简称“飞鹤”)正面临“增量市场萎缩、存量市场失守”的双重压力。

作者|杨诚

净利润大跌四成,中国飞鹤(06186.HK,以下简称“飞鹤”)正面临“增量市场萎缩、存量市场失守”的双重压力。

近日,飞鹤发布2025年全年业绩公告,在营收与利润双双下滑的同时销售支出却不减,占全年营收的约39.5%,高达71.62亿元。

飞鹤董事长冷友斌曾提出了“三三制”投入,即:每年营收3%用于研发,其中30%必须投向基础研究。然而,现实情况与这一理念形成鲜明反差——公司大量资金仍投入营销推广中,而非研发或产品力提升。

2024年,飞鹤研发费用率约2.82%,目前,其2025年年度业绩公告中并未明确披露具体研发投入金额。

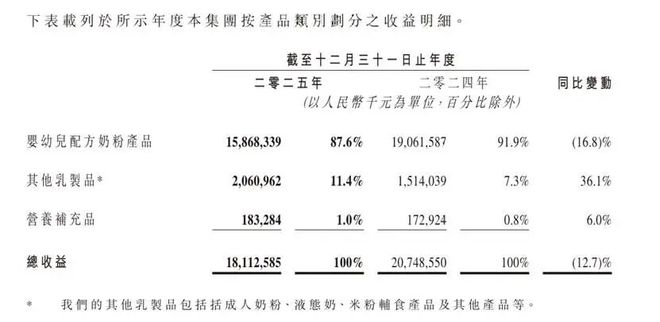

与此同时,贡献飞鹤87.6%营收的婴幼儿配方奶粉销售收入同比下滑16.8%,新业务仍未形成有效支撑。

更令人关注的是,在增量需求持续收缩的背景下,公司设计产能却在2025年增加7.3万吨,达到43.8万吨,供需错配的风险正在显现。

01

实现近5年来最差业绩

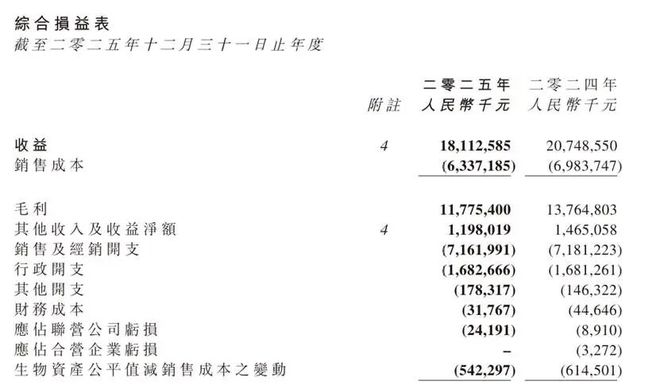

3月26日,飞鹤发布2025年全年业绩公告。数据显示,公司2025年实现营收181.13亿元,同比下降12.7%;净利润19.39亿元,同比大幅下降45.7%。

收入与利润同步下行,且利润降幅显著高于收入,反映出公司盈利能力正明显承压。同时,中国飞鹤销售及经销开支较2024年仅由71.81亿元小幅降至71.62亿元,同比下降约0.3%。

在收入明显下滑的背景下,费用端不仅未能同步收缩,飞鹤销售开支还占据2025年全年营收的约39.5%。

这意味着,在业绩承压阶段,大规模的渠道与营销投入不仅未能有效对冲收入下滑,反而持续侵蚀利润空间,费用投入与业绩表现之间出现明显背离,成本结构的压力进一步凸显。

在研发投入上,飞鹤2023年研发支出约6.11亿元,研发费用率约3.13%;2024年研发支出约5.85亿元,研发费用率约2.82%,不足同期营销费用的一成;而2025年年报中未明确披露具体研发投入金额。

事实上,飞鹤的业绩承压并非始于2025年。2020年至2024年,公司净利润分别为74.37亿元、68.71亿元、49.42亿元、33.90亿元和35.70亿元。

其中,2021年至2023年净利润分别同比下降7.6%、28.1%和31.4%,已连续三年下滑,累计跌幅超过五成。

尽管2024年净利润实现5.3%的小幅回升,但更多呈现为低基数下的阶段性修复,盈利能力尚未恢复至稳定增长轨道。

业绩持续承压的背后,与需求端的结构性变化密切相关。国家统计局数据显示,中国出生率已由2020年的8.52%下降至2025年的5.63%,新生儿数量降至约790万人。

与此同时,根据弗若斯特沙利文数据,0至3岁婴幼儿数量由2020年的约4190万人减少至2025年的约2650万人。

潜在消费人群持续收缩,使婴幼儿奶粉行业由增量扩张转向存量竞争。在此背景下,飞鹤所依赖的核心业务增长空间被不断压缩,其以高端奶粉驱动业绩的模式正面临更为严峻的现实考验。

02

产能加码,渠道收缩

在增量需求持续收缩的背景下,飞鹤在存量市场中的守盘能力正面临考验。

一方面,公司供给端仍在扩张。数据显示,2024年飞鹤设计产能已超过36.5万吨,2025年进一步提升至43.8万吨以上,产能规模持续扩大。

另一方面,与产能扩张形成对比的是,终端销售网络却出现收缩迹象,供需错配风险开始显现。

从渠道结构来看,飞鹤线下网络明显收缩。2025年公司经销商数量仍维持在2800家以上,但覆盖零售网点由上一年的超过7.7万个减少至7万个以上,降幅接近一成。

在经销商规模未明显变化的情况下,终端触点减少,意味着单个经销商的渠道覆盖能力下降,产品在终端的渗透广度有所收窄。同时,线下渠道收入占比由77.1%降至73.3%,进一步印证传统渠道动销承压。

从产品结构看,尽管其他乳制品收入同比增长36.1%,占比提升至11.4%,营养补充品也实现6.0%的增长,但两者合计占比仍不足13%,难以对冲核心婴配粉业务的下滑压力。

2025年,贡献飞鹤87.6%营收的婴幼儿配方奶粉产品销售收入同比下滑16.8%,这意味着,在核心市场承压的情况下,新业务尚未形成有效支撑,结构性替代仍显不足。

综合来看,飞鹤当前所面临的并非单纯的增长放缓,而是“供给扩张”与“终端收缩”的错位。

一边是产能持续提升,另一边是渠道覆盖与动销能力减弱,叠加核心消费人群减少,使公司在存量市场中的竞争压力进一步加剧。

在行业由增量竞争转向存量博弈的阶段,渠道触达能力与终端消化能力的重要性愈发凸显,而飞鹤当前的变化,或已反映出其在存量市场中守住份额的难度正在上升。

03

婴配粉毛利率逆势上涨2.2%

“一分钱东西一分钱货”“贵有贵的道理”“再苦不能苦孩子”等育儿观念深植于中国数千万的家庭中,使得大多数家长愿意为婴幼儿奶粉支付溢价。

而飞鹤董事长冷友斌曾说,消费者的认知是“好的就是贵的”,冷友斌还说过,飞鹤奶粉折成公斤价,全世界最贵。

2024年,飞鹤发布《关于飞鹤政策调整及产品价格上调的通知》,宣布旗下包括核心产品星飞帆在内的多款婴儿奶粉产品全面提价。

根据多家媒体报道,飞鹤全面调价启动后,旗下星飞帆等系列产品每罐价格上调约40元,高端产品折算售价区间约为350-449元/公斤,部分超高端产品甚至达到450元/公斤及以上水平。

值得注意的是,2025年飞鹤营收净利双双下滑的背景下,婴幼儿配方奶粉的毛利率为73.5%,较2024年提高2.2%。

也就是说在经历提价之后,飞鹤核心产品“更赚钱了”,但销售收入却未能同步增长,反而出现下滑,呈现出“价升量缩”的特征——毛利率的提升更多来自价格上调,而非销量扩张。

随着伊利、贝因美、君乐宝等更多国内行业竞争者加入高端婴幼儿配方奶粉市场,消费者的选择明显增多。已经在价格高位的飞鹤面对价格战,实际腾挪空间并不算大。

在增量市场萎缩、存量市场失守的现实局面下,单纯依赖品牌溢价与提价策略已难以为继,而一旦市场竞争进一步加剧或消费者转向更具性价比的替代产品,飞鹤高端定价的支撑基础也可能出现松动。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。