蓝思科技港股IPO:苹果依赖症未解、毛利率腰斩、融资动机受质疑观点

在这片充满矛盾的战场上,蓝思科技,这家靠一块手机玻璃登上“果链三巨头”宝座的制造巨头,突然甩出一张赴港IPO的底牌,并计划募资15亿美元。

作者:凡星

原创:司凡星商业

2025年的消费电子行业,正经历一场冰火交织的战役。

一边是AI手机、折叠屏、人形机器人掀起的创新狂潮,另一边是供应链外迁、技术迭代和资本退潮的寒流。

在这片充满矛盾的战场上,蓝思科技,这家靠一块手机玻璃登上“果链三巨头”宝座的制造巨头,突然甩出一张赴港IPO的底牌,并计划募资15亿美元。

这貌似并不是一场普通的资本游戏。截至2025年一季度,蓝思科技账上躺着109亿现金,却仍要融资,这操作堪比富豪深夜排队抢购打折鸡蛋,由此,也引发不少市场争议:蓝思科技究竟是全球化扩张的野心,还是对苹果依赖症的焦虑自救?

当“果链基因”仍是营收半壁江山,蓝思科技如何证明自己不是另一个“欧菲光”?港股双重上市,是真成长命题,还是资本腾挪的权宜之计?

成也苹果,困也苹果

争议背后,是蓝思科技与苹果之间长达二十年的共生关系,它既是登顶的阶梯,也是困住双脚的锁链。

蓝思科技的发家史,本质上是苹果产业链的“中国镜像”。

2006年,周群飞用超声波钻孔技术啃下第一代iPhone玻璃订单时,没人想到这个湖南女人会成为“果链三巨头”之一。

巅峰时期,苹果贡献了蓝思70%的营收,一块iPhone玻璃的毛利率高达40%,这哪是代工?分明是躺着印钞。

但过度依赖的代价,似乎比库克的供应链清单更长。

2016年iPhone销量首跌,蓝思净利润也跟着暴跌30%,股价一夜蒸发200亿。

2024年,苹果营收占比降至49.5%,但“去中国化”的阴影像达摩克利斯之剑。越南工厂良率比国内更低,而苹果要求供应商研发投入需达5%-8%,蓝思却仅有4%左右。

更致命的是,蓝思为苹果供应的UTG超薄玻璃,虽拿下全球70%折叠屏订单,但关键技术专利仍捏在韩国Dowoo Insys手里;AI眼镜业务看似风光,实则核心算法依赖阿里云,自己只做“贴玻璃”的苦力活。

本质上,蓝思的护城河是工艺,而非技术,当苹果转向陶瓷或复合材料,其重资产模式可能瞬间崩塌。

第二曲线是解药,还是安慰剂?

为摆脱“苹果依赖症”,蓝思科技近年疯狂押注新赛道:智能汽车、AI眼镜、人形机器人……

2024年财报显示,2024年智能汽车业务营收59.35亿,同比增长18.7%,但毛利率暴跌5.29%至10.17%,号称“第二增长曲线”的AI眼镜,营收中90%来自代工,毛利率不足15%。

看似热闹的布局,实则暗藏风险。

以智能汽车为例,蓝思为特斯拉供应全景天幕玻璃,但单车价值仅500元(特斯拉供应链报告),而高毛利的智能座舱域控制器却被立讯精密抢走。

人形机器人关节电机虽已量产,但特斯拉Optimus的算法迭代可能让硬件迅速过时。更尴尬的是,蓝思试图切入的智能座舱域控制器领域,已被华为、德赛西威等厂商垄断。

德勤数据报告显示:2024年中国智能座舱市场规模达1200亿元,但前五大厂商市占率超75%,后来者需烧钱砸研发,这对毛利率仅10%的蓝思而言近乎自杀。

唯一亮眼的是“碰一下”支付生态链。与支付宝合作的NFC终端覆盖全国1000个商圈,但产业链中,蓝思仅承担设备组装,芯片、模组等核心环节由复旦微电、奥比中光把控。

据IDC预测:“2028年全球NFC支付市场规模将达677亿美元,但代工方分到的蛋糕可能不足10%。”

当多元化布局的泡沫被戳破,港股IPO的筹谋更像是一场豪赌,赌的是资本市场的耐心,更是蓝思能否在技术荒漠中杀出一条路。

港股IPO,资本盛宴还是生存豪赌?

在蓝思科技的募资用途里,10-15亿美元计划用于扩产和研发,而根据目前的财务数据部分可能还将用于偿还债务。

但讽刺的是,根据CINNO Research数据,其UTG产线并未满负荷运转,产线利用率长期徘徊在65%-70%,而研发投入占比也低于苹果要求。

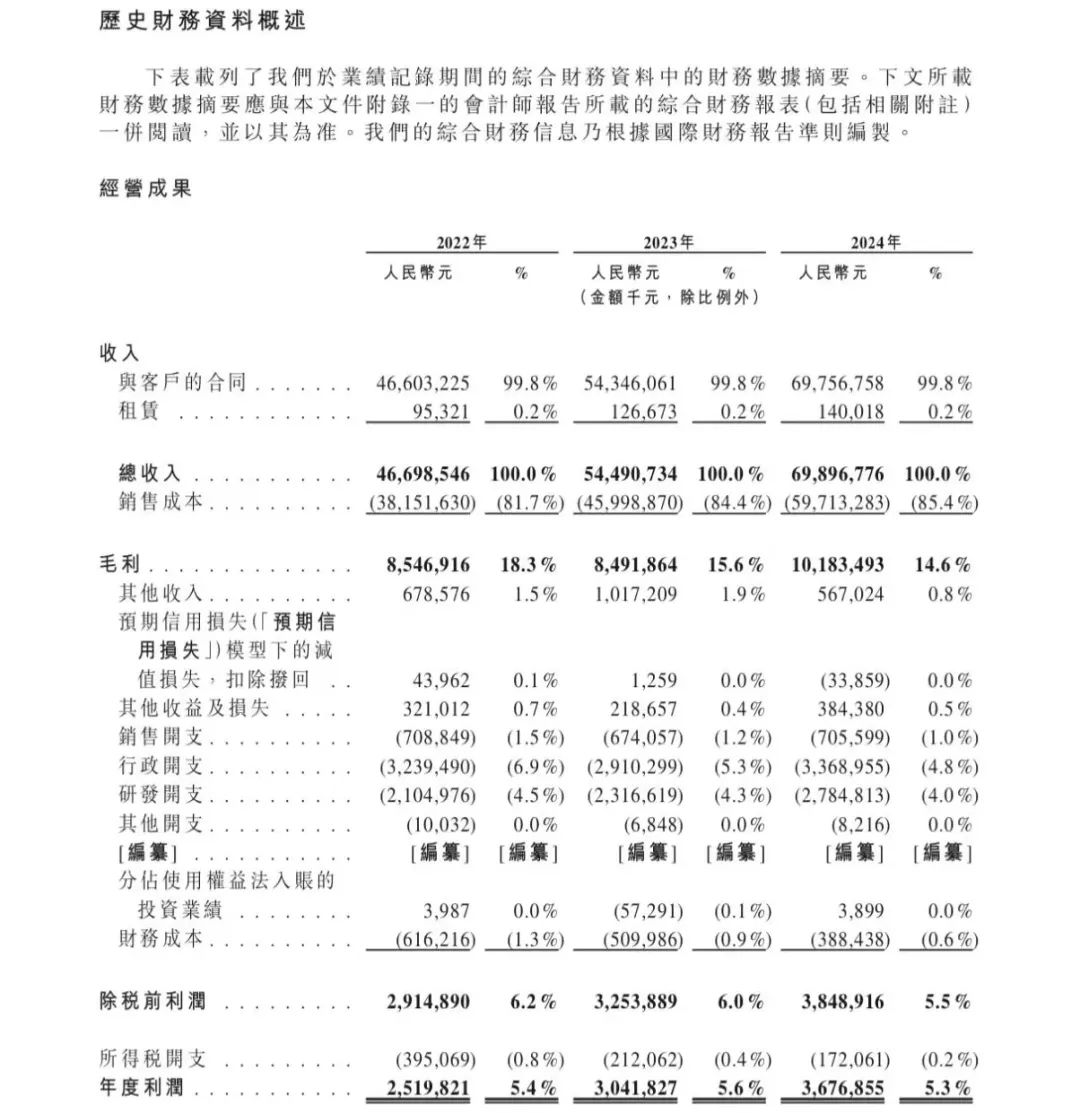

除此外,玩味的是时机选择。2025年一季度,蓝思净利润增长38.7%,但毛利率创上市新低。

Wind数据显示,2020—2024年,其毛利率分别为29.44%、20.92%、19.21%、16.63%、15.89%,其间累计下降13.55%,同时,2024年存货跌价减值吞噬了3.82亿的利润。

而在今年一季度,其毛利率进一步降至12.80%,较2020年锐减超过一半。

客观而言,这种盈利能力的坍塌绝非个案,而是中国代工产业的集体魔咒。麦肯锡数据显示,全球消费电子代工行业平均毛利率不足15%,而技术自研企业的毛利率可达35%-50%。

在此产业背景下,我们回过头看蓝思在2024年150亿定增后股价一度腰斩,本质上折射出机构投资者对"大而不强"商业模式的用脚投票。

而蓝思此时赴港IPO,更像是为了对冲A股流动性危机而未雨绸缪,毕竟,在A股定增渠道受阻后,急需开辟新的融资战场。

但由于估值逻辑的差异,香港资本市场向来对重资产制造企业估值普遍偏低,若蓝思无法讲好“科技故事”,可能陷入“A股融资、H股破发”的恶性循环。

从代工到创新,从依附到独立,蓝思科技的故事似乎讲了一个中国制造升级的励志故事,但现实远比理想骨感。

事实上,资本市场的算盘打得再响,终究绕不过终极拷问。

当周群飞在股东大会宣称“要深耕AI和机器人”时,投资者其实更关心的是:账上109亿现金为何还要募资?UTG玻璃能否挡住陶瓷材料的冲击?

赴港IPO不是终点,而是一块试金石。它考验的不止是资本市场的耐心,更是一家企业能否真正跨越“代工诅咒”,在技术荒漠中长出创新的绿洲。

或许,蓝思需要的并不是又一场资本盛宴,而是一场彻底的技术革命,否则,再精致的玻璃,也会在时代的裂缝中破裂。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。