双新规倒计时,快手借钱页面仍在“躲猫猫”观点

快手“置顶”浩瀚小贷曾被罚百万,多个导流产品存在合规瑕疵。

快手“置顶”浩瀚小贷曾被罚百万,多个导流产品存在合规瑕疵。

出品|拾盐士

作者|多面金融工作组

凭借7.7亿月活,快手正把金融从“流量生意”做成自营生意。

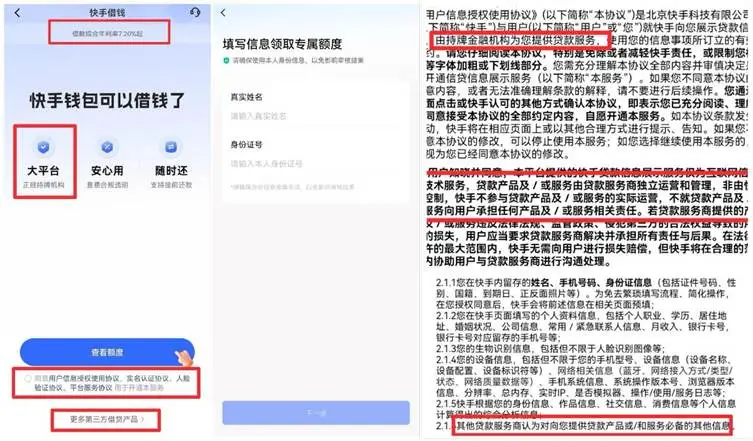

近两个月以来,快手APP“借钱”频道首屏已完成彻底置换。第三方贷超被压到“更多第三方借贷产品”小字跳转里,顶部主推“快手借钱·省心借”,年化7.2%起。

这并非一次试水。广州快手小贷前身为欢聚小贷,2024年3月快手全资收购拿下网络小贷牌照,2025年12月注册资本从5亿增加到10亿,2026年7月市场披露注册资本增至20亿。不到一年两度增资,程一笑给商业化找的新引擎已经点火。

但在自营的牌桌上,合规是一张入场券,而不是可选项。

而眼下快手借钱首页恰恰缺两样东西,放贷主体与综合年化上限。首页只抛出“借款综合年利率7.20%起”,在未明确借贷服务经营主体信息的情况下,若用户想进行额度查询,就必须勾选同意多项协议,授权“消费信息”“设备信息”“贷款服务商认为必备的信息”等用户信息,还需填写个人姓名、身份证号。

图片来源/快手APP

中国企业资本联盟副理事长柏文喜直言,目前的“快手借钱”页面已触及金融消费者知情权、融资成本明示、个人信息收集的合法性边界,存在明显的合规风险。这既违背《个保法》最小必要,也和8月1日施行的金规〔2026〕2号文《个人贷款业务明示综合融资成本规定》撞车。新规要求,线上办贷必须弹窗展示“明示表”,贷款人、合作机构、息费项目、收取主体、年化水平逐项列,还要标上限、设强制阅读,快手当前页面形态几乎条条踩线。

“8、9月金融监管新规落地将成为其风险兑现窗口。”柏文喜表示。

增长天花板下的金融突围

北京快手科技有限公司成立于2015年,2021年完成港股上市,IPO融资54亿美元。截至2026年一季度末,其资产总额已达1890.1亿元。

近年来,快手不缺规模,但缺增长。在其主业增长放缓的背景下,金融正成为快手寻找第二曲线的核心落子,公司自营借贷的布局历时已超四年。

2024年3月,快手通过关联公司北京云掣科技有限公司,实现对广州欢聚小额贷款有限责任公司的绝对控股,间接拿下网络小贷牌照。同年4月,该公司更名为广州快手小额贷款有限公司,快手的自营借贷布局也正式开启。

同年7月和11月,快手分别通过全资收购上海盛大保险经纪、关联公司控股华瑞富达的方式,拿下保险代理、预付卡发行与受理两块牌照,其业务短板持续补齐。

2025年,快手自营借贷业务再一次按下加速键,6月,“快手月付”服务逐步开放,9月快手自营“省心借”平台正式上线,年末快手小贷公司及其母公司又分别增资5亿元、10亿元。

至2026年主推产品转为自营,原为“流量中介”的快手历经多年布局终于步入自营借贷正轨。

快手选择2026年中这个时间点将页面全面转向自营,背后是监管新规与经营压力的双向挤压。

一方面,由央行、工信部等部门联合发布的《金融产品网络营销管理办法》即将于9月落地,针对第三方网络平台金融产品营销的监管力度空前加强,快手借钱原有页面主推第三方借贷产品的行为合规风险激增。

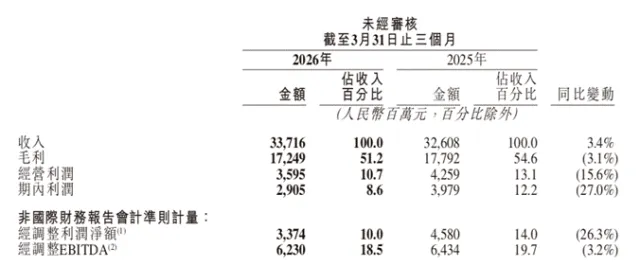

另一方面,快手2026年一季度业绩释放出明显的收缩信号。该季度,快手营收337.16亿元,同比微增3.4%;利润不增反降,期内利润仅29.05亿元,同比减少近10亿元,跌幅达27%,环比减少23.29亿元,跌幅已超40%。

图片来源/快手2026年第一季度财报

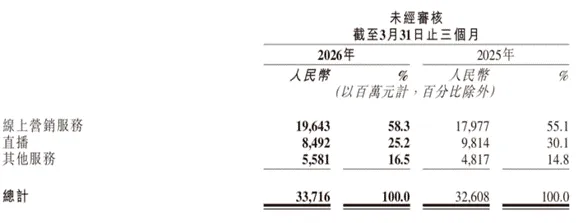

从收入结构看,快手传统支柱业务正在失速。该季度直播服务营收84.92亿元,同比减少13.47%。财报显示同期平台日均万粉有效开播主播数上涨10.1%。主播更活跃了,但直播打赏没跟上,说明流量变现效率在下降。

图片来源/快手2026年第一季度财报

线上营销服务成为唯一增长引擎,该季度营收196.43亿元,同比上涨9.27%,其中可灵AI产生收入超6.5亿元,同比增长超300%。但AI能力的商业化落地伴随着刚性投入。该季度与AI相关的带宽、服务器托管、设备折旧及无形资产摊销合计达35.24亿元,同比增加8.12亿元,增收不增利的症结正在于此。

图片来源/快手2026年第一季度财报

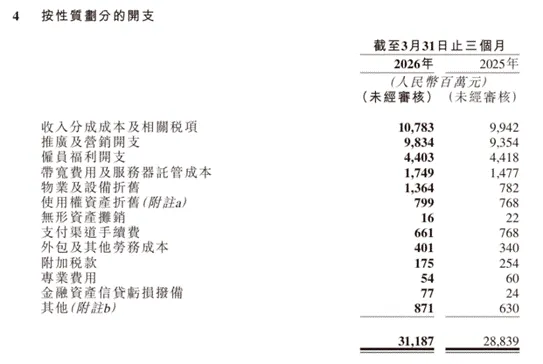

在这样的利润结构下,自营借贷的高毛利特征自然成为快手必须抓住的补位选项。该季度快手在金融资产信贷亏损拨备方面的开支为0.77亿元,同比上涨超220%,这也从侧面表明了其自营借贷业务的规模扩张。

而借贷业务的发展也推动快手构建“刷视频—借钱—下单”的完整消费闭环,提升由用户活跃度到直播、电商实际收益的转化效率。

但另一面是,自营上量越快,披露缺失、过度采集、贷后管理等合规隐患暴露得就越早。8月1日金规2号文落地,恰好卡在快手“金融补位业绩”的关键窗口上。

合作融担机构存经营争议

信贷业务衍生多重附加风险

快手借钱之所以能在短期内放量,与其用户基本盘高度相关。

2026年一季度,快手平均日活4.13亿、月活7.72亿,同比分别上涨1.15%和8.43%;电商意图驱动的搜索页浏览量同比增长11%,用户活跃度正从内容消费延伸至交易环节。

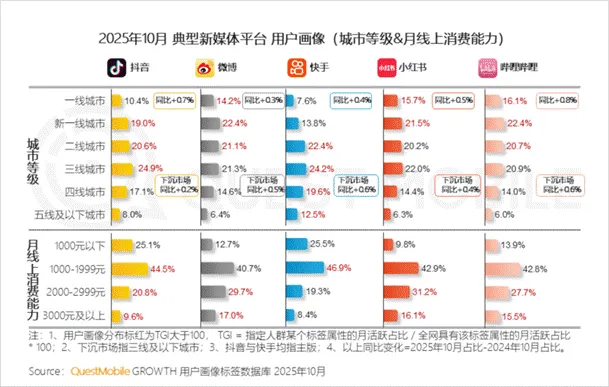

但快手的用户结构与京东、携程、抖音等平台有明显差异。QuestMobile数据显示,2025年1-10月,快手三线及以下城市用户占比高达56.3%,其中三线、四线、五线及以下城市月活跃用户占比分别为24.2%、19.6%、12.5%,均高于全网同期水平,下沉特征显著。

图片来源/QuestMobile

下沉客群中不乏有还款意愿,但征信记录有限的“白户”或“薄征信”人群,传统银行覆盖不足,恰恰是互联网小贷的目标市场。快手为此选择了自营放款+融担增信模式,与深圳市华通泰融资担保有限公司合作。

小贷公司负责放款,华通泰提供担保,而若借款人逾期无法偿还则由融担代偿,理论上可将下沉客群的信用风险从快手资产负债表上移出。

表面上看,这套打法与快手的用户禀赋高度匹配。但将下沉客群的信贷风险寄托于一家注册资本仅1亿元的融担公司身上,本身就构成了增信错配,这是快手与京东、携程、抖音等平台最根本的区别。后者要么持有自有融担牌照、要么合作的融担机构注册资本在50亿元量级,具备实质性的风险吸收能力。

而快手既无融担牌照,合作方华通泰的资本实力又远不足以覆盖其7.72亿月活中潜在的下沉信贷敞口。这意味着,一旦下沉客群违约率攀升,资本缓冲能吸收的损失极其有限。

华通泰的历史记录进一步放大了这种担忧。公开信息显示,该公司曾为“租机贷”业务提供担保,而“租机贷”已被《人民日报》明确定性为“高利贷”“套路贷”。2026年5月,《中国经营报》还曾报道,华通泰在业务中要求用户“同意并不可撤销地授权”其查询、使用、报送用户本人及配偶、共同借款人及其配偶的全部信息,授权范围之广已触及个人信息收集的合规边界。

而目前来看,快手在贷后管理方面的风险已经显现。

图片来源/黑猫投诉平台、消费保平台

近期,黑猫投诉、消费保平台均出现大量消费者投诉,称快手借贷服务存在“恐吓威胁”“骚扰亲友”“暴力催收”“泄露个人信息”等问题。

2026年5月,中国互联网金融协会与中国银行业协会联合发布的《金融机构个人消费类贷款催收工作指引(试行)》刚刚落地,行业对暴力催收的监管红线已十分清晰。快手作为持牌小贷机构的实际控制人,其贷后外包管理体系,似乎未能跟上自营放量的节奏。

导流业务反而成最大合规包袱

合作方黑历史与信任危机并存

快手借钱把第三方产品压到了“更多第三方借贷产品”的小字入口。表面上,自营上位、导流退场。但被边缘化的,也不一定是安全的。

进入“更多第三方借贷产品”跳转页后,系统会随机展示1至6款借贷产品,涵盖浩瀚钱包、金可贷、叮咚金融、花财树、360借条、享你花等。

多次刷新页面浩瀚钱包被置顶/截图自快手APP

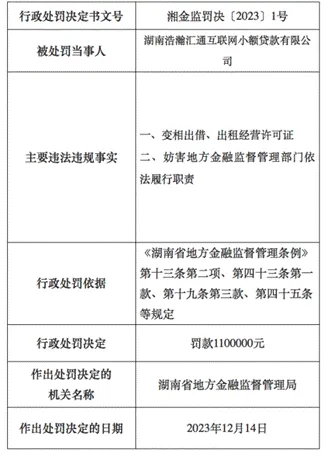

但拾盐士多次刷新页面发现,“浩瀚钱包”始终以区别于其他产品的醒目样式固定在页面最上方,甚至多次出现仅显示这一种产品的情况。然而,被快手“长期置顶”的浩瀚钱包曾一度陷入消费者投诉与被罚百万的舆论漩涡。

2023年12月,浩瀚钱包的放贷机构湖南浩瀚汇通互联网小额贷款有限公司,因“变相出借、出租经营许可证”及“妨害地方金融监督管理部门依法履行职责”,被湖南省地方金融监管局处以110万元罚款。变相出借牌照意味着该机构可能将牌照借给无资质方使用,触碰的是小贷监管的核心红线。

图片来源/湖南省地方金融监督管理局

浩瀚钱包不是孤例。快手当前导流的其他第三方产品中,存在合规瑕疵的合作方至少还有三家:

“享你花”放贷机构普安县拓源小额贷款有限责任公司,其并列第三大股东罗谨鸾被列为失信被执行人、限制高消费;

“金可贷”放贷机构佳木斯分子魔方小额贷款有限公司,其第三大股东宋文远被限制高消费、股权冻结,且宋文远还担任该小贷公司第二大股东黑龙江交付信息科技有限公司监事一职,直接影响小贷机构的治理稳定性;

“拍拍贷”于2025年被工信部点名,其微信公众号存在“隐私政策默认同意”违规行为,涉嫌强制收集用户信息。

更紧迫的是,快手对这些风险的响应速度明显滞后于监管节奏。

2026年9月,《金融产品网络营销管理办法》将正式施行,其中对金融产品营销宣传用语有明确禁令。不得使用最低、保本、无风险、保收益等误导性表述,也不得含有“片面比较”“夸大过往业绩”等内容。然而截至目前,快手借钱第三方产品宣传中仍标注“低门槛”“最快1分钟放款”“最高20w”等诱导性用语,踩在新规的禁止清单上。

图片来源/快手APP、天眼查、工信部官网

虽然界面顶部标注“快手仅提供信息展示”,但仅一句声明并不能真正免责。

待新规落地,快手身为第三方互联网平台,其在金融产品网络营销行为中的营销宣传内容监测、合作金融机构业务合规监测等责任义务,将受到法律的明确规范。如现有问题仍未解决,快手当下的“交友不慎”也将化为实际的“职责缺失”。

历经多年布局,快手才终于从流量中介走到持牌自营的牌桌上。

历经多年布局,快手才终获自营借贷入场券。而8月金规2号文、9月《金融产品网络营销管理办法》两条新规已到门口,快手金融的“省心借”在合规这道必答题面前,目前还没有拿出一份及格的答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。