广深单车赚钱,公司整体巨亏:小马智行“流血狂奔”还能撑多久?观点

最近,自动驾驶明星公司小马智行就给我们上了一堂生动的现实课。日前它刚交出港股上市后的首份年报,一个刺眼的数据是:曾经最赚钱的自动驾驶卡车业务,增长几乎停滞。业绩发布后,小马智行港股股价遭遇重挫,一度跌超15%。

自动驾驶从来不缺炫酷的技术和遥远的愿景,但当公司上市交成绩单时,故事就必须接受商业现实的残酷拷问。

最近,自动驾驶明星公司小马智行就给我们上了一堂生动的现实课。日前它刚交出港股上市后的首份年报,一个刺眼的数据是:曾经最赚钱的自动驾驶卡车业务,增长几乎停滞。业绩发布后,小马智行港股股价遭遇重挫,一度跌超15%。

5月8日,中国外运在业绩说明会上确认,其与小马智行合资成立的青骓物流科技有限公司正全力推动自动驾驶卡车规模化落地。这一动作发生在小马智行卡车业务增长放缓的当口,被外界视为一次关键的救场。

前脚财报亮黄灯,后脚巨头来救场。这两件脚前脚后的操作,精准体现了小马智行乃至整个高阶自动驾驶行业最真实的焦虑与突围——在描绘未来出行的宏伟蓝图时,如何先让今天吃饭的碗端得更稳?

增长引擎自动驾驶卡车业务熄火,引入中外运能否救场?

财报显示,小马智行2025年总收入为9000万美元,较2024年的7500万美元增长20.0%。其中,自动驾驶出行服务收入为1660万美元,同比增长128.6%。2025年第四季度小马智行首次实现单季盈利5.28亿元人民币,主要得益于战略投资收益。净亏损由2024年的2.75亿美元收窄至7680万美元。

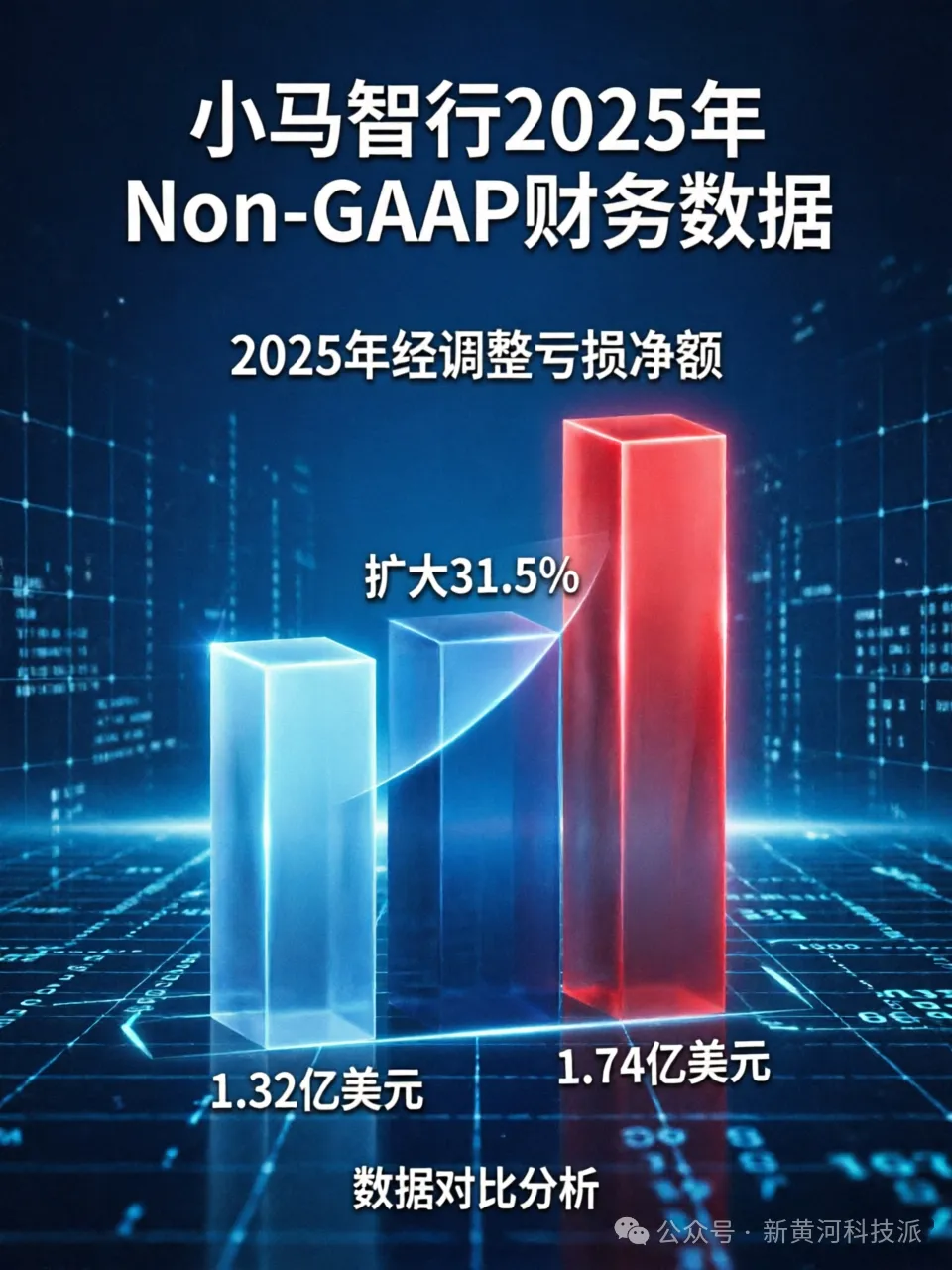

不过,在非公认会计准则(Non-GAAP)口径下,小马智行2025年经调整亏损净额为1.74亿美元,较2024年的1.32亿美元扩大31.5%。

公司2025年Non-GAAP研发开支为1.96亿美元,同比增加42.5%;Non-GAAP销售、一般及行政开支为4791.6万美元,同比增加49.1%。

细看小马智行的年报,你还会发现一个有趣的分裂。

一边,是光芒四射的Robotaxi(自动驾驶出租车)业务:收入暴涨128.6%,在广州、深圳实现了单车盈利,甚至创下了单车日均净收入394元的纪录。这无疑是给资本市场最好的未来故事。

但另一边,却是略显骨感的现实。撑起公司近半营收的顶梁柱自动驾驶卡车业务,在2025年几乎停止了增长,同比仅微增0.6%。这个曾经的增长引擎,如今已经有点跑不动了。

这意味着,尽管Robotaxi的故事讲得精彩,但目前它还只是个潜力股,营收占比仅18.5%,养不活整个公司。而真正在养活团队的卡车业务,却遇到了增长瓶颈。

正是在这个尴尬的节骨眼上,中国外运的入局,像一场及时雨。作为国内顶尖的综合物流服务商,中外运带来的不只是资金,更是真实的物流场景、庞大的货运网络和明确的商业化需求。这场合资,本质上是一次输血和指路,用产业巨头的资源,试图重新激活小马智行最基本、也最急需看到产出的业务线。

但当靠技术秀肌肉的兴奋感过去,自动驾驶卡车到底能不能真的规模化跑起来,真的省钱、增效,成为一门扎实的生意?这也是小马智行和中国外运此次合作面临的最大不确定性。

利润大多来自投资收益,主营业务亏损扩大

如果说卡车业务的停滞是“近忧”,那么小马智行整体财报里隐藏的“远虑”,则更关乎生存底线。

2025年小马智行全年总营收达到9000万美元,GAAP口径下净亏损大幅收窄72.1%,甚至在去年第四季度实现罕见单季账面盈利。从表面看,经营走势似乎持续向好。但问题藏在细节里,2025年第四季度的利润大部分来自投资其他公司(如摩尔线程)带来的收益,金额高达1.28亿美元。

如果剔除那些偶然性较强的横财,只看造车、打车、卖技术这些主营业务,公司去年的实际亏损反而扩大了31.5%。用更直白的话说:主业赚钱的能力并没有改善,甚至更吃力了。

钱都烧到哪里去了?这就不得不提到小马智行的两个无底洞了:一是研发,他们去年烧掉的钱是全年总收入的2.17倍,就为了攻坚下一代无人驾驶技术;二是为了运营和扩张,车队要保养,新城市要开拓,市场要推广,每一样都价格不菲。

面对增长乏力的质疑,小马智行似乎并不打算像其他玩家一样,为了短期财报好看而“降维”去做L2辅助驾驶。

这背后是CTO楼天城一套极其硬核的逻辑。在他看来,“L2做得越好,离L4越远”。因为L2是在模仿人类,而人类司机会疲劳、会违规;L4要的是绝对安全,必须靠世界模型让AI在虚拟世界里自我进化,甚至达到“AI给工程师派活”的程度。

这套逻辑决定了小马必须死磕高成本的L4研发。中外运的入局,正是为了用物流巨头的场景和资金,帮小马把这套“AI工厂”里练出来的技术,真正变成路上的生意。

结果就是,公司经营活动的现金流,正以前所未有的速度流出。去年净流出1.65亿美元,现金流净流出规模较前年的1.11亿美元扩大近五成。这意味着,尽管广州、深圳车辆已经能自己赚钱,但这个好消息,远远覆盖不了总部高昂的研发成本、管理开销和开辟新战场的巨额花费。

公司就像一个雄心勃勃的创业者,虽然在一个精品店推出了单车盈利这样的爆款单品,但为了把它做成全国连锁,建工厂、租门店、打广告的前期投入,正让他口袋里的现金快速见底。真正的自我造血循环,还远未形成。

双线作战困局,持火把走钢丝

面对主业盈利难和现金流紧张的压力,小马智行的战略选择非常清晰,但也极其冒险。他们选择在两个战场同时加倍下注,进行一场规模化的豪赌。

第一个战场,是面向未来的Robotaxi。公司计划在今年底前,将车队规模从1400辆扩大到3000辆以上,并进军全球超20个城市。逻辑是,车越多,越能摊薄成本,越快接近整体盈利。

但这无异于一场勇敢者的游戏,赌的是“广深模型”能无缝复制到全国乃至全球各种复杂路况和城市。这意味着,在赢利拐点到来之前,他们必须持续投入天文数字。

更严峻的是,这个赛道已挤满了新玩家,曹操出行、如祺出行等网约车平台带着流量杀入,小鹏、特斯拉等车企带着成本优势下场。小马智行不仅要跑得快,还要在一条越来越挤的赛道上,应对成本更低、流量更大的对手。

第二个战场,就是稳住当下的自动驾驶卡车。5月8日与中外运的合资,正是这条战线的关键落子。它不再是自己单打独斗做技术验证,而是绑定产业巨头,深入真实的物流动脉,探索从试运营到规模化商用的惊险一跃。这条战线能否快速打开局面、产生稳定的现金流,对于平衡整个公司高昂的研发投入、支撑Robotaxi的长期战争,具有战略缓冲意义。

于是,小马智行被置于一个典型的科技公司困境中。左手必须高举“未来”,持续巨资投入Robotaxi,争夺终极王座;右手必须紧握“现在”,通过合资等模式,让卡车业务快速商业化,贡献实实在在的营收和现金流。

这是一场不能失衡的双线作战。如果只顾未来,可能倒在黎明前;如果只顾现在,则会失去想象空间和估值支撑。

小马智行近期的动作,体现了自动驾驶行业穿越商业化深水区的拼搏挣扎,技术突破的兴奋感逐渐让位于成本、营收、现金流这些枯燥数字的沉重压力。

与中外运的联手,是一次务实的接地气尝试,旨在为公司的基本面加固防线。但这也从侧面印证,自动驾驶的浪漫故事期已经结束,硬核的商业攻坚期正在全面到来。

对小马智行而言,衡量成功的标尺正在悄然改变。从前是跑了多少测试里程、拿了多少张路测牌照;现在则是订单量、营收占比、毛利率以及现金消耗速率。它不仅要证明技术“能用”,更要证明它“好用”且“划算”,他们不仅要让一辆车盈利,更要让一个车队、一家公司实现可持续的盈利。

这条从技术奇迹走向商业竞争的路,注定颠簸,且刚刚开始。

文:新黄河科技与大健康研究院 温玖

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。