郑州银行:李红“突然”辞去全部职务,一场艰难的重建正在展开观点

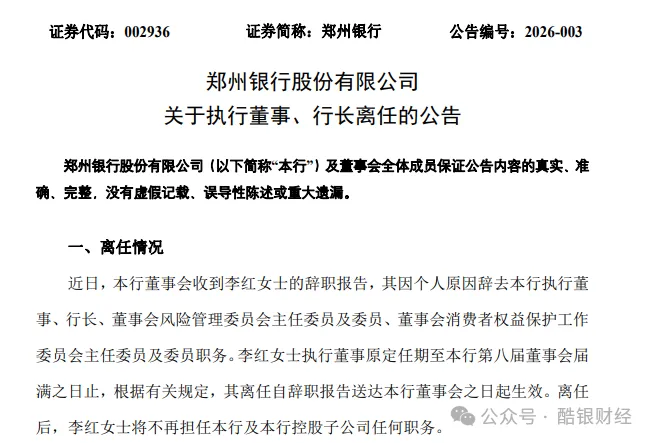

行长李红突然辞去执行董事、行长及董事会相关专门委员会全部职务,离任后不再担任本行及控股子公司任何职务。这个措辞,在银行业人事公告中意味着彻底出清,而非内部调任。

近日,郑州银行再度因人事公告出圈。

行长李红突然辞去执行董事、行长及董事会相关专门委员会全部职务,离任后不再担任本行及控股子公司任何职务。这个措辞,在银行业人事公告中意味着彻底出清,而非内部调任。

李红的背景耐人寻味。她来自邮储银行北京分行,在那里工作长达16年,历任计划财务部总经理、副行长等职,是典型的大行系职业经理人。2024年底,她以行长身份首次出现在河南企业百强峰会上;直至2025年1月,河南金融监管局才正式核准其任职资格。也就是说,从正式履职到宣告辞职,满打满算只有一年多。

郑州银行原行长李红

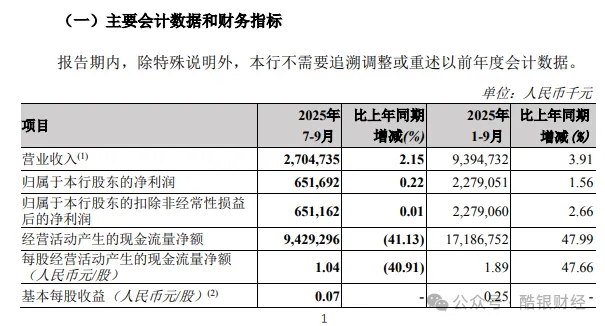

郑州银行董事会的致谢措辞称她"在推动全行战略落地和业务转型、提升风险管控能力等方面取得显著成效"。可以确认的是:李红在任期间,郑州银行2025年前三季度实现营业收入93.95亿元、净利润22.79亿元,同比分别增长3.91%、1.56%,不良贷款率维持在1.76%,拨备覆盖率回升至186.17%。数字谈不上亮眼,但至少没有恶化。

郑州银行2025年第三季度报告

一个从大行空降的女行长,在改革深水区工作刚满一年,且经营面并未失速,就悄然出走,背后到底发生了什么,外界无从得知。但这件事本身,已经足够说明问题。

01

高管层:从9人到6人

李红的离职,不过是这场旷日持久的人事震荡中最新的一幕。

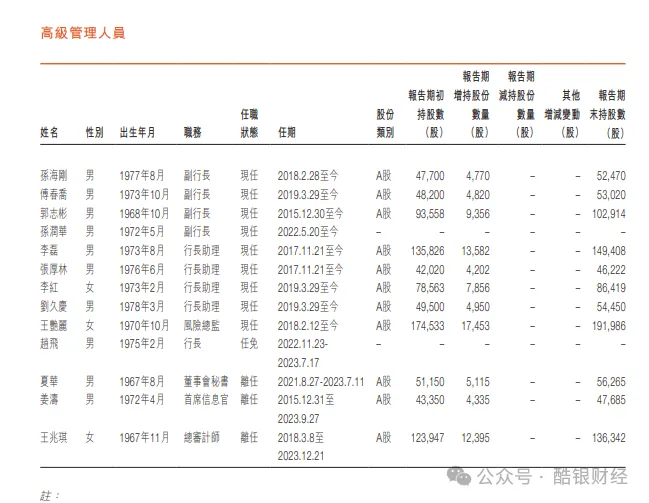

按2023年年报披露的年末现任高管名单,郑州银行当时公开可见的是4位副行长、4位行长助理和1位风险总监,共9名现任高管。到2025年中报,现任高管已经只剩4人:行长李红、董事会秘书韩慧丽、副行长孙润华、行长助理张厚林。

2023年年报

这意味着,郑州银行高管层经历了一轮非常明显的压缩。孙海刚、李磊在2025年3月辞任,傅春乔、郭志彬、刘久庆也在此前后陆续离开。到了2025年中期,整个经营层已经呈现出相当“单薄”的状态,这种规模的高管集体出走,在上市城商行中极为罕见。

直到2025年末到2026年初,补位动作才开始连续出现:2025年12月,潘峰首席风险官任职资格获批;2026年1月,高瑞行长助理任职资格获批;2026年2月,董事会同意聘任王森涛为副行长,但仍待监管核准。与此同时,李红又在2月辞任。

换句话说,目前郑州银行高管层也仅由副行长孙润华、董事会秘书韩慧丽、首席风险官潘峰、行长助理张厚林和高瑞,以及拟任副行长王森涛,合计6人构成,且行长一职至今悬空。

一家总资产超过7000亿元的城商行,在这种人事状态下运营,其决策质量、内控执行和战略延续性都面临现实考验。

02

新面孔,新方向

新晋副行长王森涛的履历颇具象征意义。北京大学经济学硕士、高级工程师,2007年起供职于国家开发银行河南省分行,历任客户处和规划发展处要职,此后分别挂职河南省发改委财政金融和信用建设处副处长、郑州市二七区人民政府副区长。

这条路线与李红的大行财务背景截然不同。国开行出身意味着熟悉政策性融资逻辑,政府挂职则意味着具备地方协调能力。在当前郑州银行深度介入地方债承接、基础设施配套融资、政府平台风险化解的背景下,这种背景的干部显然比纯商业银行职业经理人更契合角色需求。

2026年1月,郑州银行获批收购浚县郑银村镇银行、鄢陵郑银村镇银行并分别设立分支机构,承接其清产核资后的全部资产负债和人员。

这个动作与人事变化同步释放了一个信号:郑州银行正在强化对县域和农村金融市场的控制,而这条路,需要的正是擅长对接地方政府的管理者来推动。放眼全国,2025年上半年已减少村镇银行98家,整合趋势势不可挡,郑州银行主动出击,既是合规动作,也是资源归拢。

03

业绩:表面好看,内里有隐情

在人事和战略之外,财务数据提供了另一个维度的观察。

截至2025年9月末,郑州银行总资产7435.52亿元,较上年末增长9.93%;前三季度营业收入93.95亿元,同比增长3.91%;归母净利润22.79亿元,同比增长1.56%。这说明它还在增长。

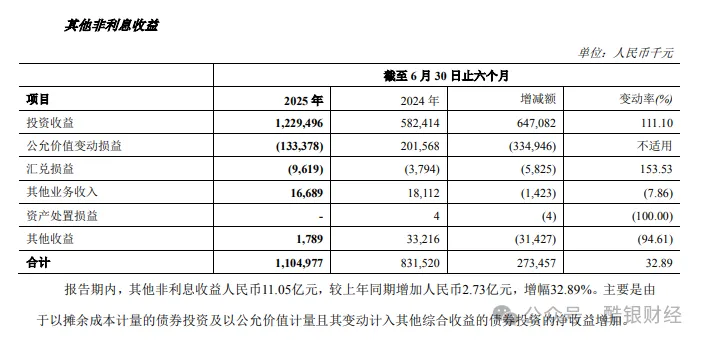

如果把视角拉回到2025年上半年,郑州银行实现营业收入66.9亿元,同比增长4.64%;归母净利润16.27亿元,同比增长2.10%;利息净收入53.51亿元,同比+1.04%;其它非息收益11.05亿元,同比+32.89%。而且报告提示,收益主要由于以摊余成本计量的债券投资及以公允价值计量且其变动计入其他综合收益的债券投资的净收益增加。

这意味着郑州银行的盈利在很大程度上依赖债券交易收益,而非传统存贷息差。债市收益高度依赖利率环境,一旦市场转向,这块缓冲垫会迅速收窄。

04

真正棘手的,是息差、逾期和资本

郑州银行的风险叙事有些自相矛盾。一方面,截至2025年上半年,郑州银行的不良贷款率1.76%,较上年年末下降0.03个百分点,连续多年保持下降趋势。

另一方面,同期的不良贷款绝对余额从69.23亿元增至71.65亿元,1.76%的不良率仍在A股上市银行中偏高,且逾期贷款达到210.88亿元,较2024年末的195.38亿元继续抬升。

不良率下降,是因为贷款规模扩张速度超过了不良生成速度,靠"稀释"而非"出清"。

更关键的是,按中报披露结构测算,逾期90天以上贷款约106.85亿元,约为同期不良贷款余额的149%。

资本端同样没有完全缓过来。到2025年9月末,郑州银行核心一级资本充足率为8.76%,低于同期商业银行10.87%的平均水平逾两个百分点;拨备覆盖率179.20%,低于行业207.15%的均值约27.95个百分点。这也意味着郑州银行的扩张空间正在收窄,而并非只有时间问题。

05

结语:修复在路上

高管大换血、行长空缺、县域整合提速、息差倒挂、逾期贷款翻倍——这些标签同时出现在一家7000亿体量的城商行身上,折射的是这家银行内外压力的高度并发。

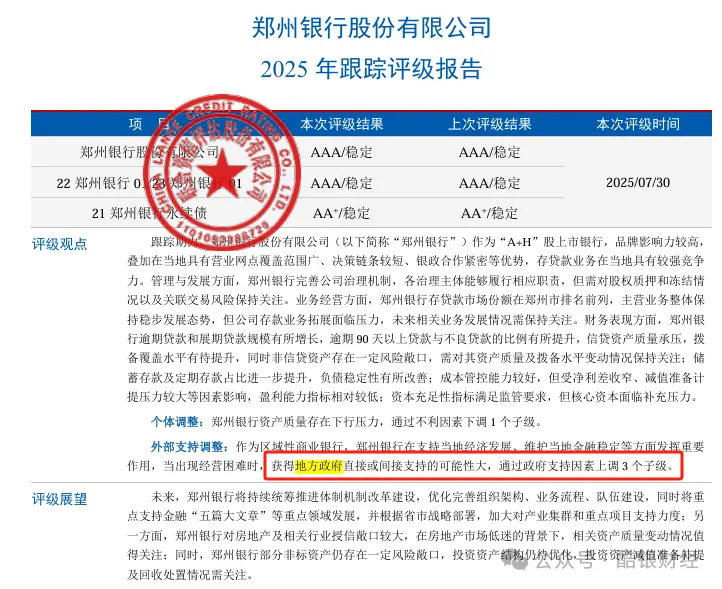

短期内,郑州银行的防守线是地方政府的背书。评级机构认为,郑州银行在支持地方经济发展、维护金融稳定方面发挥重要作用,获得地方政府支持的可能性较大,并因此在主体评级中上调了三个子级。

这条隐性担保是郑州银行区别于纯市场化中小银行的关键差异,但它是一根底线,不是一种动力。

从更长的视角来看,郑州银行需要的是建立一套稳定的管理层、重新校准信贷纪律、真正消化存量风险,而不是靠投资收益的脉冲式增长掩盖结构性问题。这家银行当下的状态,是修复中途,而非修复完成。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。