5天通过聆讯,量贩零食是溜溜梅的蜜糖还是毒药?观点

5月26日,溜溜梅股份通过港交所聆讯。

作者|霍东阳

编辑|张广凯

5月26日,溜溜梅股份通过港交所聆讯。

5月21日,溜溜梅再次递表港交所,递表主体从溜溜果园集团股份有限公司更名为溜溜梅股份有限公司。

5天后,溜溜梅通过聆讯,这次几乎属于“更新版招股书递交后迅速放行”。对于一家曾多次冲击资本市场的传统零食企业来说,这次终于接近上市,某种程度上意味着:它已经完成了一轮真正意义上的“行业切换”。

因为今天的溜溜梅,已经不是过去那个靠电视广告、明星代言和商超铺货驱动增长的蜜饯公司了。它越来越像一家“量贩零食时代的渠道型消费公司”。

为什么溜溜梅能5天通过聆讯?

有业内人士表示,溜溜梅实际上并不是一个全新的IPO,这次能快速通过聆讯本质上不是港交所在五天审核完一家公司,而是长期沟通后快速放行。

对一家消费公司来说,这个速度还是很能说明问题。过去港股消费IPO最热的时候,市场愿意为“新消费想象力”买单。只要讲出增长逻辑、用户增长、渠道扩张,哪怕仍然亏损,也有机会获得高估值。

但过去几年,大量消费公司上市后的表现,已经让市场明显变得更加现实。资本现在最担心的,其实是几类公司:只有规模增长,却没有盈利能力;高度依赖营销投放;渠道结构不稳定;或者本质上只是流量红利驱动的“概念消费”。

尤其在今天的港股市场,“规模有了,但利润没有”,已经成为很多消费IPO最典型的问题。

而溜溜梅恰恰相反。它这次招股书里最重要的地方,并不是收入增长,而是它证明了自己已经是一家“能稳定赚钱”的消费公司。

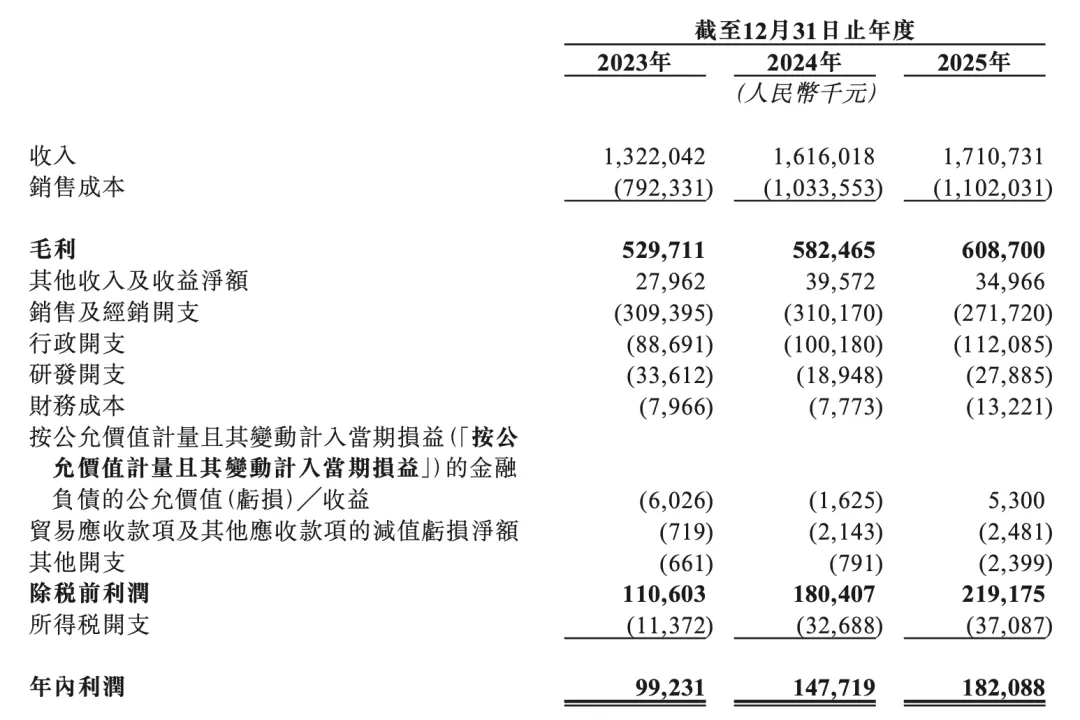

2025年,溜溜梅收入为17.11亿元,较2023年的13.22亿元增幅显著;2023年,公司净利润不足1亿元,2025年进一步增长至1.82亿元。

这其实是一个非常重要的信号。

因为今天很多消费品牌在量贩零食和即时零售体系里,往往会出现“规模越大、利润越薄”的问题。渠道虽然带来销量,但也会持续压缩品牌利润空间。

但溜溜果园至少在现阶段,证明了自己能够在渠道扩张过程中维持盈利改善。

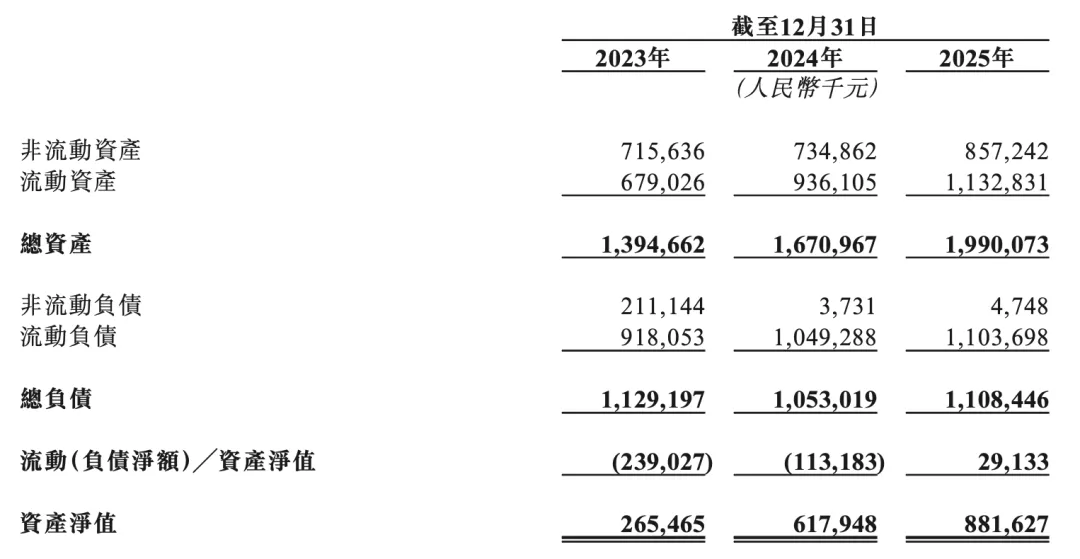

与此同时,它的经营现金流也相对稳定,不属于典型“烧钱换增长”的公司。这一点在今天的港股消费板块里,其实已经相当重要。

相比很多仍然依赖融资输血的新消费公司,溜溜果园更像一家已经完成商业模式验证的传统消费品公司。它有行业龙头位置,有稳定利润,有持续现金流,而且不再只是一个依赖单一爆品的蜜饯品牌。

这也是为什么,它虽然不是最“性感”的消费故事,却反而更容易获得监管与市场认可。

某种程度上,溜溜果园这次快速通过聆讯,本质上并不只是因为“梅子卖得不错”。而是因为在今天的消费资本市场里,“能赚钱”本身,已经重新变成了一种稀缺能力。

当梅子开始依赖量贩零食

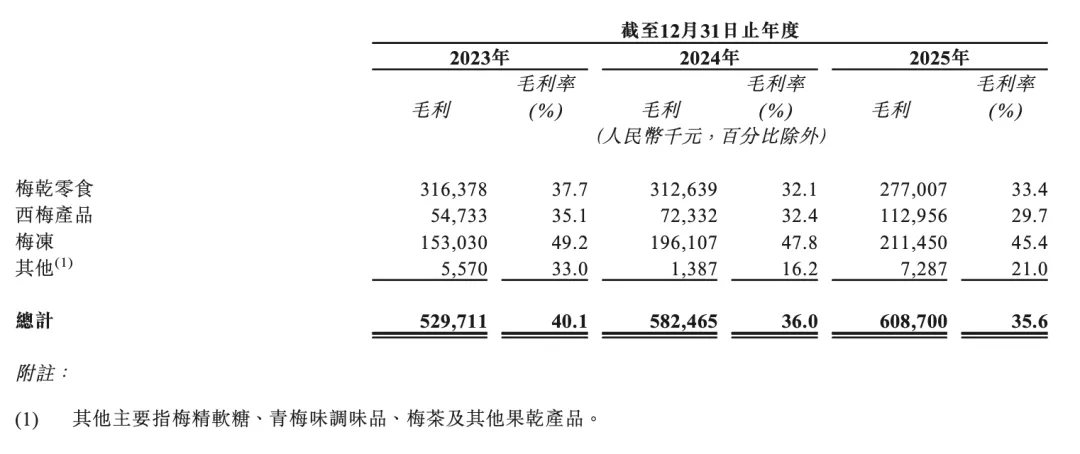

不过,一个看似矛盾的数据,几乎贯穿了整份招股书:2023年至2025年,公司的整体毛利率从40.1%下降至35.6%;但与此同时,净利率却从7.5%提升至10.6%。换句话说,产品越来越“不赚钱”了,但公司整体反而更赚钱了。

这组数字背后,恰好隐藏着过去两年中国零食行业最深刻的一场变化:量贩零食正在重构整个行业的盈利逻辑。

过去几年,很多传统零食品牌都遇到了同一个问题:消费者越来越少逛传统商超了。

曾经支撑中国零食行业增长的,是电视广告、大卖场货架和全国经销体系。但今天,真正掌握流量入口的地方已经变成了好想来和零食很忙/赵一鸣零食……(好想来我们写过:好想来的直营店,半途而废)

这种变化,对梅子这样的品类尤其重要。

蜜饯行业过去最大的问题,从来不是没人吃,而是消费频次太低。它长期被放在散称区、年货礼盒和中老年消费场景里,很难形成真正高频的即时消费。消费者不会专门为了买一包梅子去一趟超市。

但量贩零食改变了这一点。量贩店本质上卖的并不是食品本身,而是一种“低决策成本的即时满足”。

消费者进入店里,不一定有明确目标,更多时候只是顺手拿一点、解馋、凑单,或者获得一种廉价的小情绪消费。

而梅子恰恰天然适合这个场景。它单价低、决策快、复购高,而且具有很强的情绪型消费属性。于是,一个原本已经有些老化的品类,被重新高频化了。

从这个意义上说,不是溜溜梅突然变年轻了,而是量贩零食重新定义了梅子的消费场景。

这也是为什么,溜溜梅招股书里最值得关注的数据,其实并不是营收,而是渠道结构。

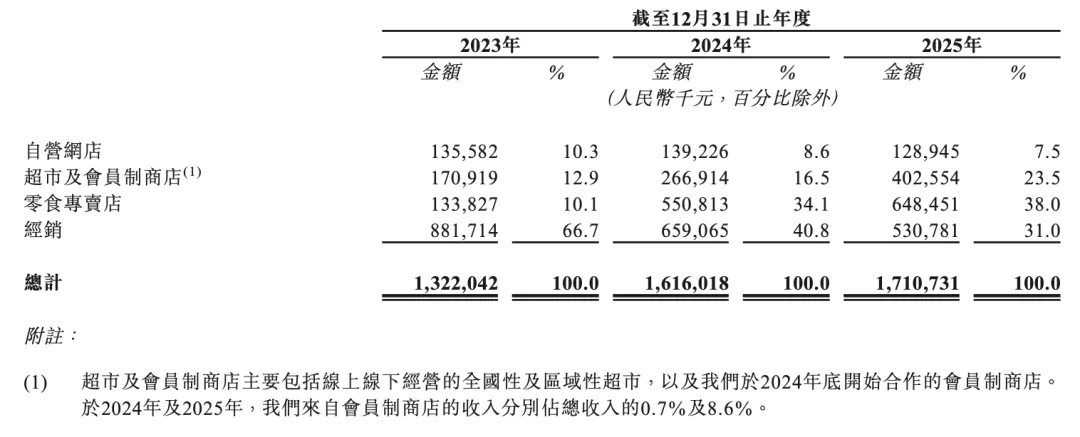

短短几年间,量贩零食已经从一个补充渠道,变成了它真正的增长引擎。

2023年至2025年,零食专卖店渠道收入从1.34亿元激增至6.48亿元,占比从10.1%升至38%;而传统经销渠道收入从8.82亿元降至5.31亿元,占比从66.7%跌至31%。

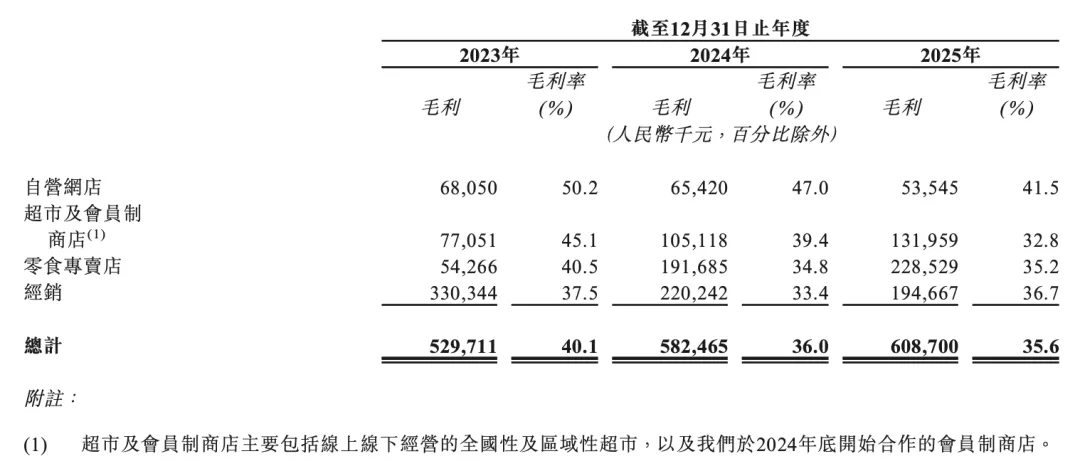

但问题也恰恰出现在这里。量贩零食虽然重新激活了大量传统零食品类,却也在系统性地压缩整个行业的毛利率。2025年,溜溜梅的毛利率已经降至35.6%。

因为量贩零食的底层逻辑,本质上是硬折扣。

它依赖的不是高加价率,而是极高周转和极致供应链效率。为了维持“低价感”,渠道必须持续向上游压价,要求更低供货价、更高返点、更大规格以及更多促销资源。

于是,品牌虽然卖得更多了,但单包利润开始下降。这也是为什么,溜溜梅这次招股书里最值得警惕的变化,其实是毛利率的持续下滑。

核心产品梅干零食的毛利率已经从接近40%下降到30%出头。这其实已经非常明显:它正在用利润换渠道增长。

短期利润改善,长期品牌承压

而一旦渠道掌握流量,品牌的议价能力就会被削弱。这也是为什么,今天很多零食品牌都出现了一个很微妙的状态:收入增长很快,但毛利率持续承压。

但溜溜梅更有意思的地方在于,它的净利率却反而在提升。

因为量贩渠道虽然压缩了品牌毛利,却同时提升了整个系统效率。过去,溜溜梅需要大量依赖电视广告、明星代言和传统商超铺货去触达消费者;今天,量贩渠道本身已经承担了一部分流量功能。

今天消费者的行为越来越像“我去量贩店看看有什么”。消费者开始先进入渠道,再在渠道里完成选择。这意味着,品牌越来越不需要像过去那样“买流量”了。它的销售费用率因此持续下降,整个经营效率反而提升。

于是今天的溜溜梅出现了一种非常典型的中国消费行业现象:产品越来越不赚钱,但公司短期反而更赚钱了。因为渠道效率提高了。

但资本市场真正担心的,其实并不是短期利润,而是长期品牌力。

消费行业里,真正长期值钱的,从来不是“卖得多”,而是“能不能长期高利润地卖”。

真正优秀的消费公司,核心是消费者会主动寻找品牌,渠道不敢轻易替代它。

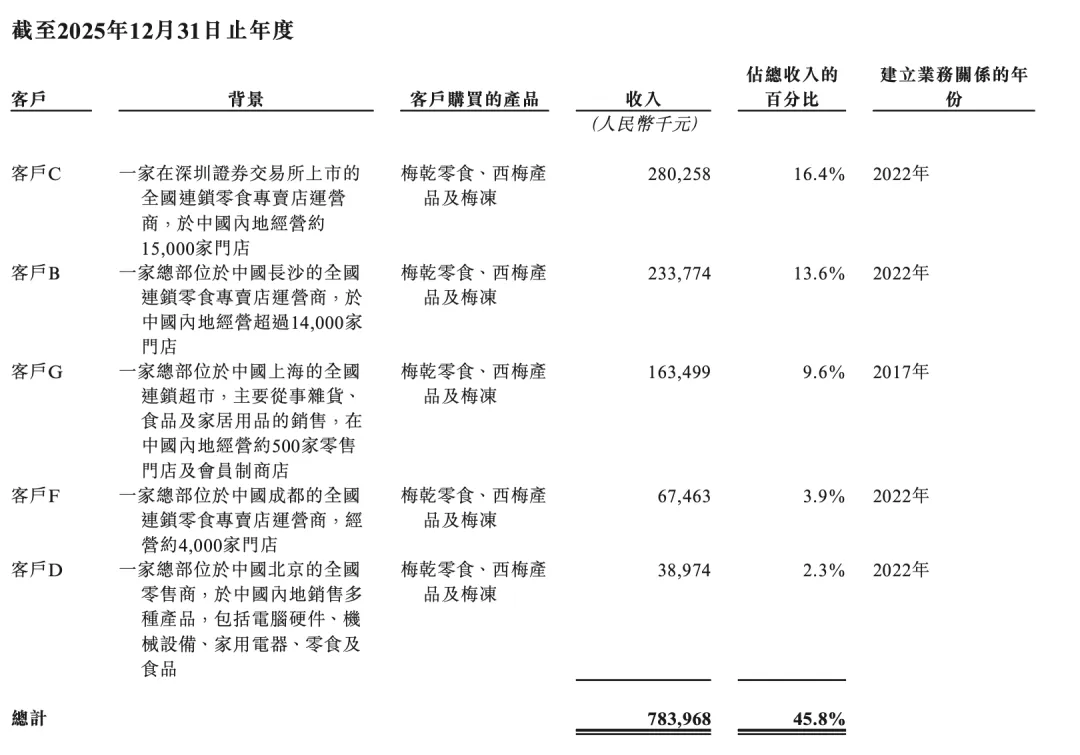

但量贩零食时代,一个越来越明显的风险是:品牌正在变成“渠道里的一个SKU”。尤其溜溜梅这次招股书里还有一个危险信号:前五大客户收入占比已经从14.2%提升至45.8%,其中最大的两家客户均为量贩零食企业。

溜溜梅现在需要回答它到底是一个真正的品牌消费公司还是吃到量贩零食红利的渠道型供应商?

消费者今天记住的,可能只是“量贩店里那个梅子挺好吃”,而不是“我只认溜溜梅”。这意味着,一旦渠道更换供应商、扶持竞品,甚至推出自有品牌,品牌的护城河就可能迅速变薄。

所以,溜溜梅这次通过聆讯,真正值得关注的,其实不仅仅是一家蜜饯公司终于上市。

它更像是整个中国零食行业过去几年变化的一份样本。量贩零食重新激活了大量传统品类,也让很多消费品牌重新恢复增长。

但与此同时,它也正在把整个行业,从过去的“品牌主导”,推向一个越来越“渠道主导”的时代。

而这,可能才是未来几年中国消费行业最深刻的变化之一。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。