钱被携程拿走了,旅游业惨成“打工者联盟”观点

在携程系(携程+去哪儿+同程)、飞猪、美团、抖音这些平台的凶猛攻势下,酒店行业对OTA(在线旅游平台) 的依赖越来越大。

钱都被携程赚走了?

在携程系(携程+去哪儿+同程)、飞猪、美团、抖音这些平台的凶猛攻势下,酒店行业对OTA(在线旅游平台) 的依赖越来越大。

渠道有多凶猛呢?

11月18日,携程集团披露了公司2025年第三季度未经审计的财务业绩,携程,赚疯了!

怎么说呢???史上最离谱。

今年三季度的净利润比营收还多。赚钱比营收还多???

你看,财务数据显示,今年第三季度,携程净营业收入约183亿元,同比增长16%;归母净利润约199亿元,同比增长192.6%;经调整EBITDA(息税折旧及摊销前利润)约63.46亿元。

收入183个亿,但是利润有199个亿。

请问,这是怎么做到的?你们又单独做了一笔什么买卖,多了一个天量的利润进来。

果然,携程表示,第三季度归母净利润大幅增长主要由于部分处置某些投资。

举个例子,报告期内的其他收入一项录得约170.32亿元,去年同期该项录得17.81亿元,公但告未披露其他收入的具体来源。

有部分业内推测,这是处置“印度携程”MakeMyTrip的股权收益。

183亿元的净收入中,有170亿元都是来自于这个“其他收入”。

而前三季度A股旅游链“成绩单”显示,酒店、景区、航空运输三大子板块净利润合计约190亿元。而携程单家企业170亿元的扣非净利润,已接近A股整个旅游板块净利润规模的九成。

也就是说,卖股的收入。

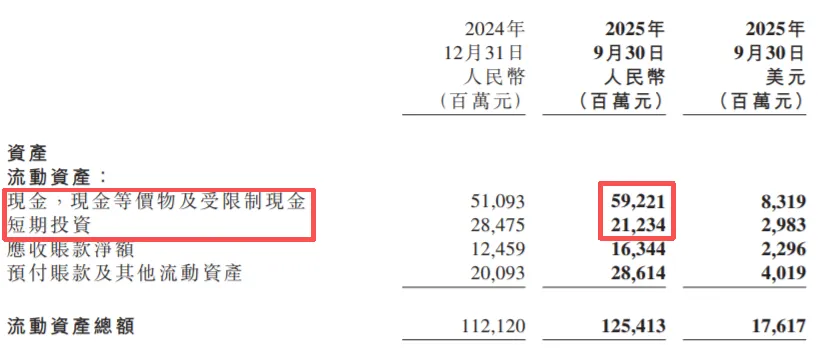

但是,哪怕没有这部分增量的利润,携程的利润还是很高,就高到让茅台也望尘莫及。“寡头”携程挺有钱。截至 2025 年 9 月底,携程的在手现金,高达 592.21 亿,短期投资也有 212.34 亿。

剔除其他收入部分,携程第三季度营业利润为55.74亿元,相比去年同期的50.06亿元,增长约11.35%。

但需要指出的是,前三季度旅游链营收与利润形成“剪刀差”。酒店、景区、航空运输三大板块合计营收5159亿元,携程营收仅470亿元,占比不足整个旅游链的10%;但利润端,携程的贡献占比超90%。

进一步拆解携程的财报可以看出,在携程的营收构成中,住宿预订占比最大。

2025年三季度,携程的住宿预订实现营收80亿元,约占公司整体收入的44%,同比增长的达18%。

携程凭什么能靠不到10%的营收,赚走旅游链90%的利润呢?

答案藏在它那套明晃晃的“流量阳谋”里,说白了就是:酒店们明知是“套路”,却不得不往里跳。

这得追溯到2021年说起,这之后酒店行业有点“产能过剩”的,加上大环境不太给力,各家为了抢客源都快卷成麻花了。

业绩压力就像悬在头顶的达摩克利斯之剑,逼得不少酒店不得不向携程这类OTA平台低头,毕竟流量就是订单,订单就是活下去的底气。

而携程这时候早已是OTA圈的“扛把子”,手里的流量牌硬得很。

QuestMobile数据显示,2025年5月携程App用户量都冲到1.04亿了,更狠的是,市占率第二的去哪儿还是它家“亲儿子”,同期还有4602万用户。

这相当于旅游预订市场的流量大半都被携程家给占掉了,酒店要是不上携程,就等于主动放弃半壁江山的客源。

这场景活脱脱就是现实版“囚徒困境”:你不加入,同行都在上面接单,你只能喝西北风;可大家都挤上去了,住宿需求就那么多,订单没多多少,酒店反而得乖乖给携程交高额“渠道保护费”。

不少酒店也试过“叛逆一把”,想搞“去携程化”,自己做App、推自营预订,结果大多是“雷声大雨点小”,没掀起啥水花。

阿狸也试过,确实不知道怎么找酒店,如果通过携程找,页面上到处都是坑,一不小心的“小字”就写着,不许取消预订。

对,跟雷军相比,他们才是小字界的鼻祖。

但是,酒店想翻身太难了!

一是行业太“散”了。2024年中国酒店业市场规模都快万亿了(9832亿元),但连锁化率才40%,跟发达国家70%的水平比,还差着一大截。就像一群散兵游勇,各自为战,根本没实力跟携程这种“正规军”谈条件。

二是低星酒店占多数。市面上大多是小酒店、经济型酒店,没钱没技术没团队,想自己搭个能引流的直销渠道,比登天还难,只能依赖携程的流量。

三是“生不逢时”。海外酒店行业早就成熟了,人家在互联网起来之前就搭好了自己的预订渠道;可国内酒店连锁化刚有点起色,互联网就已经发展得风生水起,携程们趁机抢了流量入口,占了先发优势。

四是消费者习惯“改不了”。国内订酒店基本都靠手机App一键搞定,携程这类平台早把移动端的使用体验玩明白了,形成了“流量壁垒”;反观海外,不少人还习惯用电脑预订,或者通过搜索引擎找酒店,酒店自营渠道还有得玩,压力小多了。

而且携程的抽佣全看行业赛道和商家的 “谈判底气”,不同细分领域、不同议价能力,要交的 “平台费” 差别较大。

这是一个多输,但是携程能赢的游戏。

正因为如此,酒店业务才是携程的 “盈利重头戏”,毕竟酒店尤其是非连锁酒店,离了平台流量很难拉到客源,只能乖乖让渡利润。

但交通产品(机票、火车票)就不一样了,上游航司、铁路部门议价权强,价格还透明,携程抽佣空间特别小,连增值服务算上也就大2%-3%。

中泰证券研报显示,携程住宿预订的综合佣金率大概在8%-10%,但这只是 “基础版”。要是想评上平台倾斜流量的特牌、金牌,佣金率直接飙升到12%-15%。

而且,在佣金之外还有 “附加费”。就算交了高额基础佣金,商家想让订单多起来,还得额外花钱买推流。停了推流订单就断崖式下跌,实际经营成本比表面的佣金率高多了,相当于给平台交了 “双重保护费”。

如果想评金牌、特牌商家,还得接受价格约束,金牌要比其他平台定价低5%,特牌得全网独家合作,这看似没直接收钱,实则是让商家变相放弃利润,也算一种隐形附加成本。

酒店苦OTA(在线旅游平台)已久。

顺便说一下,在营收整体只增长了16% 的情况下,携程的各项成本却在增加。比如,携程花了41 亿研发费用,研发什么了?你们知道吗?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。