SHEIN再度赴港递表,上市三道关能破几道?观点

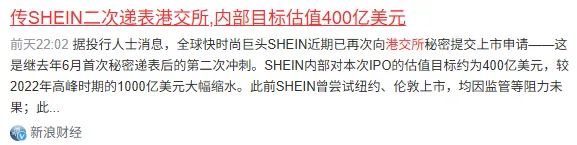

据投行人士消息,SHEIN(希音)近期已再次向港交所秘密提交上市申请,这是继2025年6月首次递表失效后的第二次冲刺。内部目标估值约400亿美元,较2022年峰值1000亿美元缩水了六成。

二次递表,三道关未解。

编辑/ 陈晓晓

据投行人士消息,SHEIN(希音)近期已再次向港交所秘密提交上市申请,这是继2025年6月首次递表失效后的第二次冲刺。内部目标估值约400亿美元,较2022年峰值1000亿美元缩水了六成。

从纽约到伦敦再到香港,上市目的地换了三次,这是第四次冲刺。回头看,SHEIN赴港第一次递表失效的原因并不复杂:身份模糊、合规处罚频发、模式承压,三道难关仍在。半年过去了,二次递表再交材料,这次能破几道?

这个问题说起来不复杂。

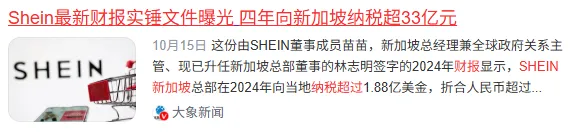

2021年,SHEIN把全球总部迁到了新加坡,创始人许仰天拿到了新加坡永居。新加坡主体ROADGET公司2024年贡献了集团80.8%的营收,四年累计向新加坡纳税超33亿元。有人按中国25%税率算了一笔账,同期税差超过20亿元。

但SHEIN的生产线还在广州番禺的希音村,数千家工厂撑着它7天上新的核心能力。干活在中国,收钱在新加坡,身份到底怎么算?

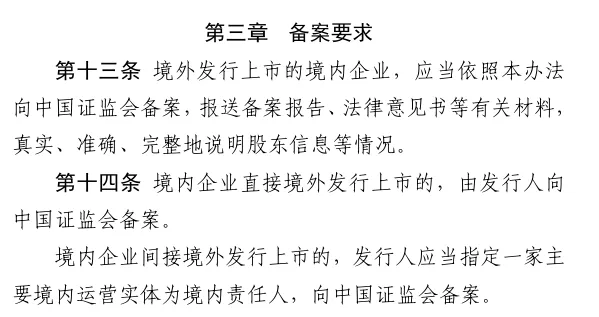

中国证监会的态度其实比较明确。根据2023年实施的《境内企业境外发行证券和上市管理试行办法》,核心运营在中国的企业赴境外上市,必须走备案程序。SHEIN虽然把控股主体搬到了新加坡,但70%以上的商品产自中国工厂,中国员工数量远超其他国家,核心高管也多是中国公民常驻境内。从监管逻辑上看,仅靠新加坡身份来绕过备案,恐怕很难走通。

现实是,从2025年6月首次递表到12月失效,SHEIN从未出现在证监会境外上市备案的公示名单中。截至目前,仍然没有记录。

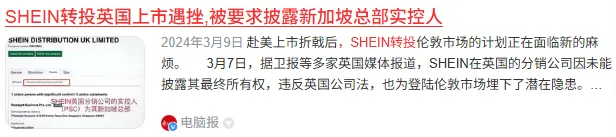

更棘手的是实控人的问题。许仰天已从2024年新加坡公司财报的董事名单中消失,持股比例也不再披露。2024年SHEIN赴伦敦上市时,就因为这个问题被英国监管层质疑,最终没有走通。港交所对实控人信息的穿透披露要求同样严格。实控人信息不透明,审核机构在判断公司治理规范性时自然会打上问号。

有人可能会说:新加坡架构在跨国企业里不是很常见吗?确实,通过离岸架构做税务优化不算新鲜事。但问题在于,2025年底Manus卖身Meta被中国商务部调查,市场普遍解读为一个信号:监管看的是实质归属,不只看注册地。SHEIN的供应链、产能、商品深度依赖中国制造,这个客观事实不会因为总部搬到新加坡而改变。

所以身份这道关,第一次递表时卡住了,二次递表时新加坡架构没动,实控人信息没有更新,证监会备案依然空白。题还是那道题,能不能交出不同的答案,目前还看不出来。

如果说身份问题是内忧,那合规问题就是外患,而且这半年来,外患并没有减轻的迹象。

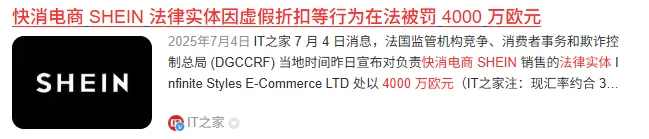

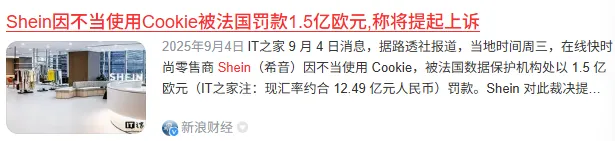

先看罚单。法国是动作最频繁的:2025年,法国竞争、消费和反欺诈总局(DGCCRF)以虚假折扣宣传为由,对SHEIN开出了4000万欧元罚单;2026年,又以产品溯源信息不全、环境信息缺失等为由,再罚2250万欧元。两年加起来6250万欧元,约合人民币4.9亿元。此外,法国数据保护机构CNIL还因为Cookie违规问题拟罚1.5亿欧元。

意大利以环保虚假宣传为由罚了100万欧元。美国那边,德克萨斯州检察长在2026年2月正式起诉SHEIN,指控其产品安全信息存在误导。

更值得关注的是欧盟层面的动作。欧盟依据《数字服务法案》对SHEIN展开了正式调查,涉及的问题覆盖面相当广:暗黑模式诱导消费、未成年人隐私保护、算法推荐的透明度等。一旦最终认定违规,罚金上限是全球年营业额的6%,对任何一家企业来说,这都不是一个小数字。

与此同时,法国反超快时尚法案已经获得参议院通过,预计最早2026年生效。这个法案如果落地,将对每天上新超千款的模式征收每件5至10欧元的环境税,并禁止所有快时尚广告。业内人士普遍认为,这一法案在很大程度上是冲着SHEIN这类快时尚平台来的。

SHEIN方面当然不是坐以待毙。对于上述处罚,SHEIN均作出过回应和澄清,也曾在法庭上抗辩称罚款不成比例且具有歧视性。部分案件确实仍在上诉阶段,最终结果有待司法裁定。但即便如此,如此密集的合规纠纷本身就构成了风险。

对港交所和证监会来说,这些合规问题构成的是系统性的审核关注点。证监会对境外上市企业的合规记录有明确要求,港交所也要求拟上市企业充分披露风险。一家在全球多个主要市场持续面临合规诉讼和调查的企业,在审核过程中必然会面临更多追问。

合规这道关,罚单还在飞,调查还在跑,新法案还在酝酿。二次递表的招股材料里,这些正在进行时的风险,恐怕都是绕不过去的披露项。

前两道关卡的是能不能上,这道关卡的是值不值得买。

SHEIN的商业故事,核心就是一套低价直邮加小单快反的组合拳。广州工厂快速生产、低价小包直接寄到欧美消费者手里、靠免税政策压住物流成本。这套打法在过去几年所向披靡,但如今,支撑它的关税红利正在全球范围内被收紧。

美国是最早动手的。2025年8月,美国全面终结了800美元以下进口包裹的免税政策,来自中国的小包要执行90%从价、单件最高150美元的征税标准。新政落地后,SHEIN单件直邮成本上涨了10%到30%。数据很直观:2025年9月,SHEIN美国销售额同比暴跌8%。到2026年4月,SHEIN美国站全线涨价,部分低价服饰的利润空间被大幅压缩。

欧盟紧随其后。2026年7月1日起,欧盟正式取消150欧元以下进口小包裹的免税政策,过渡期内对每件小包征收3欧元固定关税。到2026年11月,还要再加每件2欧元的清关处理费,单件综合成本增加5到8欧元。英国也宣布将取消低价进口商品关税减免的时间提前至2028年10月。

关税冲击之外,供应链外迁的路也不太好走。SHEIN曾在巴西高调布局,砸下上亿美元,签下336家本地工厂合作,承诺创造10万个就业岗位。结果不到三年,336家工厂几乎集体退出。核心原因并不难理解:巴西的劳工法规、物流效率、产业集群成熟度,和中国珠三角相比差距不小,小单快反对速度和成本的极致要求在当地很难满足。巴西的经历至少说明了一件事:SHEIN的模式高度依赖中国制造生态,这套能力的可复制性存在很大的问号。

这些变化直接反映在估值上。从2022年峰值1000亿美元,到2023年约660亿,到2025年初约300亿,再到二次递表内部目标400亿,虽然有所回升,但相比巅峰期缩水超过一半。同期,SHEIN的净利润也一直承压。

而竞争对手还在加速。近年来TikTok Shop等竞争对手持续扩张,争夺的是同一批中国制造资源和全球消费者。SHEIN过去引以为傲的供应链效率优势,面对的竞争压力正在加大。

模式这道关,说到底卡的是投资者的信心。一个成本结构正在被全球关税政策重构的商业模式,400亿美元的估值到底值不值?当低价直邮不再是无敌的杀手锏,SHEIN需要给市场一个新的答案。

整体来看,三道硬关,层层递进:身份关卡的是过不过得了证监会,合规关卡的是过不过得了港交所,模式关卡的是投资者买不买单。

第一次递表时,三关都没迈过去,6个月自动失效。半年后再来,新加坡架构没动,实控人信息没有更新,罚单还在飞,关税墙还在逼近。SHEIN的处境很现实:不是万事俱备才来,而是时间窗口在关上。

但资本市场的门槛不会因为时间紧迫就降低。三道关,目前都还没有看到明确的突破口。这次能破几道,恐怕还是要看SHEIN能不能拿出跟上次不一样的答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。