水井坊:业绩降七成远超行业平均,存货创新高单季亏损、现金难以覆盖短债资金流紧张观点

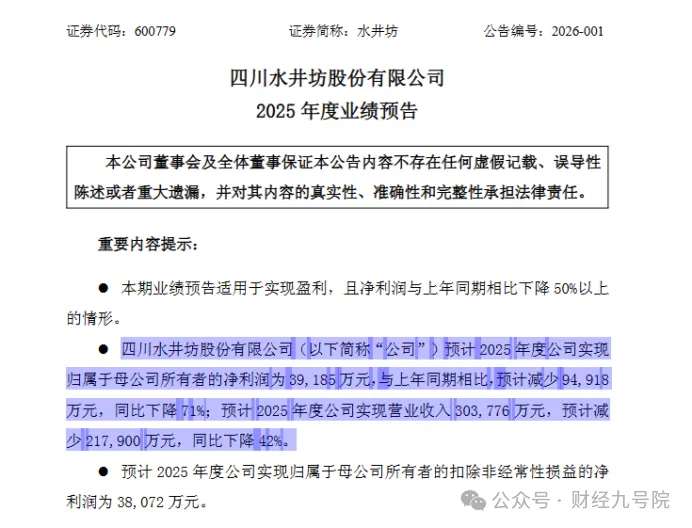

2026年1月20日,四川水井坊股份有限公司(600779.SH,以下简称“水井坊”)发布2025年度业绩预告,一份堪称“腰斩式”的业绩答卷引发市场震动。预告显示,公司2025年度预计实现归属于母公司所有者的净利润39185万元,较上年同期减少94918万元,同比暴跌71%;营业收入预计为303776万元,较上年同期减少217900万元,同比下降42%。

来源 | 财经九号院

作者 | 跳跳

2026年1月20日,四川水井坊股份有限公司(600779.SH,以下简称“水井坊”)发布2025年度业绩预告,一份堪称“腰斩式”的业绩答卷引发市场震动。预告显示,公司2025年度预计实现归属于母公司所有者的净利润39185万元,较上年同期减少94918万元,同比暴跌71%;营业收入预计为303776万元,较上年同期减少217900万元,同比下降42%。

两大核心业绩指标双双大幅下滑,且降幅远超行业平均水平,背后更是存货高企、现金流紧张、短期债务承压等多重隐忧。作为国内高端白酒市场的曾经参与者,水井坊在行业深度调整期的经营困境,不仅折射出其自身战略与运营的短板,也成为腰部高端酒企在存量博弈中艰难求生的缩影。

1

业绩降幅远超行业平均,盈利能力缩水单季再现亏损

水井坊2025年的业绩下滑,已远超行业调整的正常幅度,成为白酒行业中业绩承压最明显的企业之一。结合公司2025年三季报及年度业绩预告数据不难发现,这种下滑并非阶段性波动,而是贯穿全年的持续疲软,且盈利质量同步恶化。

从营收端来看,年度30.38亿元的预计营收,较2024年的52.17亿元大幅缩水42%,相当于一年减少了超过21亿元的收入规模。拆解季度数据可见,这种下滑态势从年初便已显现:2025年一季度,公司营业收入为9.59亿元,二季度末降至14.98亿元(上半年合计),三季度末累计营收仅23.48亿元,也就是说,四季度单季营收预计仅为6.89亿元,较前三季度单季平均水平进一步下滑,显示出终端需求的持续低迷。

对比行业整体表现来看,2025年前三季度,20家A股白酒上市公司营收合计同比下降5.90%,净利润合计同比下降6.93%,即便第三季度行业整体降幅扩大,营收同比下降18.47%、净利润同比下降22.22%,水井坊42%的营收降幅和71%的净利润降幅,仍远超行业平均水平,凸显出其在市场竞争中的弱势地位。

盈利端的恶化更为突出。2025年预计归母净利润3.92亿元,较2024年的13.41亿元减少近9.5亿元,降幅达71%;扣非归母净利润预计为3.81亿元,同比同样下降71%,与净利润降幅持平,说明业绩下滑并非由非经常性损益导致,而是主营业务盈利能力的实质性衰退。

从单季度盈利表现来看,2025年一季度归母净利润1.90亿元,二季度末降至1.05亿元,第二季度单季度还亏损了8488万,三季度累计归母净利润3.26亿元,四季度预计仅实现归母净利润0.66亿元,盈利能力持续萎缩,水井坊上一次单季度亏损还要追溯到2021年的第二季度。

但值得注意的是,同为高端白酒阵营的贵州茅台、山西汾酒在2025年前三季度仍实现营收与利润正增长,即便五粮液、泸州老窖等企业出现增速放缓,降幅也远远低于水井坊,这说明行业调整并非其业绩暴跌的唯一原因,公司自身的经营短板才是核心症结。

2

存货创历史新高:去库存压力凸显,渠道堰塞湖难解

业绩下滑的背后,是水井坊日益高企的存货压力,这一问题在2025年进一步加剧,甚至创下历史新高,成为制约公司发展的“沉重包袱”。

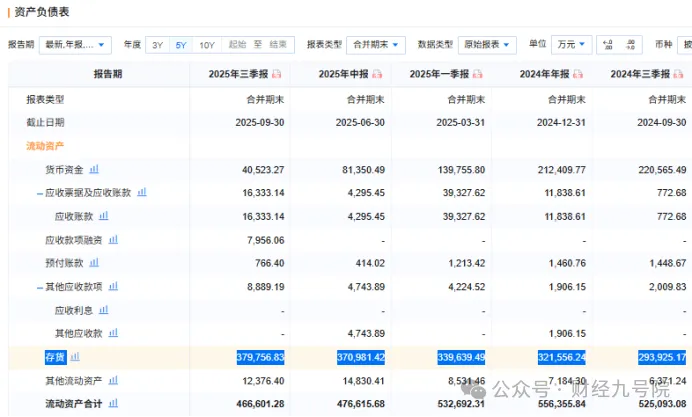

财报数据显示,截至2025年9月底,水井坊的存货货值进一步推高至37.98亿元,创下历史新高,按照2025年全年度30亿出头的营收体量,这么多的存货一年多都消化不了啊!

一边是存货不断创下新高,另一边代表经销商拿货积极性和业绩蓄水池的合同负债规模却不断萎缩,至去年9月底,水井坊的合同负债规模仅有8.62亿元,连续缩水下滑,创下了2022年中报以来的新低,可见市场对水井坊的寒意。

存货高企一方面是终端动销疲软,消费场景恢复不及预期。2025年白酒行业整体呈现“量减、价低、利缩”的结构性调整态势;另一方面,公司渠道管理与产品策略的失误,进一步放大了存货压力。作为外资控股的白酒企业,水井坊此前曾采取激进的渠道扩张策略,盲目增加经销商数量、加大供货力度,导致渠道库存持续累积。

尽管公司在2025年采取了停货、优化买赠政策、加强市场秩序管理等措施,试图缓解库存压力,但收效甚微。数据显示,2025年前三季度,公司经营活动现金流净额为-8.67亿元,同比暴跌212.02%,其中一个重要原因便是存货积压导致的资金占用,以及对部分经销商放开信用销售带来的回款压力。

更值得警惕的是,存货高企不仅占用大量资金,还可能引发价格倒挂、渠道信心不足等连锁反应。

3

现金流紧张:现金难以覆盖短债,流动性风险加剧

与存货高企相伴而生的,是水井坊日益紧张的现金流和突出的短期债务压力。2025年以来,公司现金流持续净流出,货币资金大幅缩水,短期债务规模高企,现金难以覆盖短期债务,流动性风险不断加剧,成为悬在公司头上的“达摩克利斯之剑”。

现金流的持续恶化是最直接的体现。根据公司现金流量表数据,2025年前三季度,公司经营活动现金流净额为-8.67亿元,同比由正转负,暴跌212.02%;投资活动现金流净额为-2.36亿元,筹资活动现金流净额为-6.16亿元,现金流净流出意味着公司资金持续消耗。

更令人担忧的是,这种现金流净流出态势贯穿全年,2025年一季度现金及现金等价物净增额为-7.27亿元,二季度扩大至-13.11亿元,三季度进一步加剧,显示出公司资金链的持续承压;而筹资活动现金流净额持续为负,2025年前三季度达-6.16亿元,说明公司通过筹资方式缓解资金压力的空间有限,进一步放大了流动性风险。

货币资金的大幅缩水,进一步凸显了流动性压力。截至2025年9月底,公司货币资金仅为4.05亿元,较2024年末的21.24亿元减少81%,流动性储备几乎消耗殆尽。

而与此同时,公司的短期债务规模却居高不下。根据2025年三季报数据,公司流动负债合计为32.06亿元,其中短期借款达6.12亿元,加上一年内到期的非流动负债,短期债务规模进一步扩大。简单测算可知,公司4.05亿元的货币资金,甚至不足以覆盖6.12亿元的短期借款,现金覆盖率不足66%,短期偿债压力巨大。

2025年,水井坊交出的业绩答卷,折射出其在行业深度调整期的多重困境:业绩“断崖式”下滑,盈利能力大幅缩水,且降幅远超行业平均;存货创历史新高,去库存压力凸显,渠道堰塞湖难以破解;现金流持续紧张,货币资金大幅缩水,现金难以覆盖短期债务,流动性风险加剧。这些问题的出现,既有白酒行业整体调整、消费场景恢复缓慢的外部因素,更有公司自身战略失误、渠道管理不善、产品竞争力不足的内部原因。

从公司自身来看,频繁的管理层变动也影响了战略的连续性,据统计,水井坊在总经理岗位上15年更换8任,现任总经理胡庭洲于2024年7月刚履职,管理层的不稳定难以支撑公司长期战略的落地执行。同时,公司在渠道管理上的激进策略和后续调整的滞后性,导致库存积压和现金流紧张;在产品创新上,未能及时适应年轻化、低度化的消费趋势,产品竞争力不足,进一步加剧了市场困境。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。