思必驰IPO被否三年后再闯关:亏损6年、募资15亿元观点

日前,思必驰科技股份有限公司(简称:思必驰)再次提交科创板IPO招股说明书,重启上市申报。

消费日报讯(记者 刘锦桃)日前,思必驰科技股份有限公司(简称:思必驰)再次提交科创板IPO招股说明书,重启上市申报。

思必驰是一家对话式人工智能企业,此前于2022年7月首次递交科创板上市申请,经过了上交所三轮审核问询,2023年5月9日上会时公司被认定“不符合发行条件、上市条件或信息披露要求”,当时监管重点关注了公司连续亏损状态下经营能力的可持续性问题。

本次IPO公司拟资15.55亿元,相比前次IPO,思必驰拟募资额反而增多了5.22亿元。但从最新的IPO招股书来看,思必驰依然处于亏损状态,近三年亏损超3亿元,当初监管提出的问题未得到有效解决,公司商业化运营存在明显短板。而思必驰第一大股东的阿里系近年来两次套现合计约2.8亿元。

1

连亏6年

思必驰成立于2007年,是一家对话式人工智能企业,公司自称是“全球极少数同时具备全链路算法自研、软硬协同创新与大规模柔性交付能力的系统级AI企业之一”。

思必驰主要为智慧出行、智慧办公、智慧物联等领域提供端云协同、软硬结合的系统级智能人机对话产品与方案,产品包括:AI硬件、AI软件及技术服务。

以2025年为例,思必驰在智慧出行、智慧办公、智慧物联三大板块的主营业务收入占比分别为40.08%、35.4%、24.51%。其中,在智慧出行领域,以国内整车终端销售为统计口径,2025年公司车载语音装机量市占率由2023年的6.8%提升至22%,已位居行业第二。

不过,与头部公司科大讯飞等同行相比,思必驰的硬伤在于年营收偏低且至今未盈利。

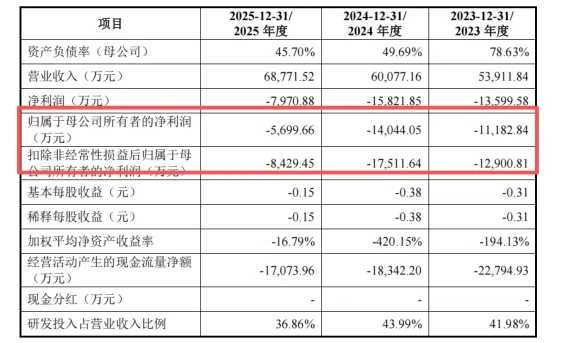

招股书显示,2023年至2025年(报告期内),公司的营业收入分别为5.39亿元、6亿元、6.88亿元,但利润表现不佳,同期公司归母净利润分别是-1.12亿、-1.4亿、-5699.66万元,扣非净利润分别-1.29亿元、-1.75亿元、-8429.45万元,无论是净利润还是扣非净利润,报告期内均持续亏损。

招股书显示:公司的研发开支大,2023年至2025年,思必驰的研发投入金额分别为2.26亿元、2.64亿元、2.54亿元,合计为7.44亿元。

此外,思必驰的现金流持续告负,报告期内,公司经营活动产生的现金流量净额分别为-2.28亿元、-1.83亿元、-1.7亿元,企业现金流紧张,自我造血能力薄弱。

此前思必驰IPO披露的财务数据显示:2020年至2022年,公司分别实现营业收入2.37亿元、3.07亿元、4.23亿元,归母净利润分别亏损1.8亿元、2.98亿元、2.64亿元。

当时,监管部门重点关注了思必驰相关预测的合理性和审慎性,公司持续亏损、净资产大幅下降的情况,以及公司经营能力的可持续性。最终,监管部门认为,思必驰未能充分说明未来四年营业收入复合增长率的预测合理性,未能充分揭示上市前净资产为负的风险,这也成为公司IPO被否的核心原因。

值得一提的是,上一轮冲刺科创板时,思必驰曾在审核问询回复中对未来业绩给出了预测:预计2025年实现营业收入16.90亿元。然而,最新披露的财务数据显示,公司2025年的实际营业收入仅为6.88亿元。

对比来看,思必驰不仅没有实现自己预测的营收,而且也没有实现盈利,三年又三地连续亏损。

招股书显示,截至报告期末,公司合并报表未分配利润为-9.89亿元,预计上市后账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

而思必驰在招股书中直言,因市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,公司的营业收入可能无法按预期增长,公司芯片业务子公司深聪半导体预计短期内仍将处于亏损状态,对公司盈利能力造成不利影响,因此公司存在未来一段时期内持续亏损的风险。

2

为何难盈利?

按理说,思必驰的盈利能力并不低。招股书显示:报告期内,思必驰的综合毛利率分别为53.69%、57.81%、63.24%,毛利率数值逐年上升。

公司的盈利情况在逐年改善,但招股书未明确说明毛利率上涨原因,无法确认增长来自产品结构优化、技术复用提升还是其他原因。

另一方面,公司的营业成本并没有大幅下滑,以2025年为例,思必驰的营业成本从25346万元微降到25282万元,同比下降了0.25%。

此外,公司的应收账款大幅增加,报告期内公司应收账款余额分别为2.46亿元、2.69亿元、3.25亿元,其中2025年应收账款占当期营业收入比例达到47.3%,应收账款增速明显高于营收增速,且近半数收入未转化为现金流入。

尤其值得关注的是,毛利率的上升、成本的下滑与存货的翻倍扩张在同一时期同步发生,财务数据存在谜团。

此外,应收账款大幅增长,若下游车企客户出现经营波动,思必驰将面临坏账风险,进一步冲击利润。

目前,国内AI语音行业竞争激烈,思必驰面临互联网巨头、大模型相关企业的双重竞争压力。百度、阿里、腾讯、科大讯飞等企业拥有充足资金、海量数据以及完整生态,可将语音技术低成本落地至各类终端。

思必驰作为第三方技术供应商,在数据获取、生态协同、抗风险能力上均处于劣势。

2025年科大讯飞营收为271亿元,体量约为思必驰的40倍,规模差距显著。生成式AI与大模型技术快速发展,改变了语音交互的技术路线。传统语音技术逐步被大模型替代。

目前,思必驰虽推出自研大模型“言知”,但在算力、数据、算法更新速度上略落后于行业头部企业。

技术持续迭代的背景下,公司现有技术壁垒存在被突破、企业市场被挤占的风险。同时,智能手机、智能音箱等智能硬件产品市场趋于饱和,行业整体增速放缓。下游市场需求不足,也会导致上游技术供应商议价能力下降,思必驰后续维持营收增长的难度进一步加大。

值得关注的是,上一次IPO折戟后,思必驰遭到阿里、联想等重要股东减持。其中,2020年初,阿里网络曾为思必驰的第一股东,持股比例18.32%。2021年3月思必驰完成股份制改制,阿里网络为其第二大股东,持股比例13.22%。2023年,阿里还曾为思必驰的第四大供应商,思必驰向其采购云计算及IDC服务等,采购金额为1004.73万元。

思必驰首次IPO被否后,2023年9月,阿里网络以共计1.4亿元的价格转让持有的思必驰部分股权。随后不久,阿里网络分立,其持有的思必驰股权由杭州灏月承继。2025年6月,杭州灏月两次转让思必驰股权,交易价格合计为1.4亿元。也就是说,两年内,阿里系减持思必驰股权共已套现2.8亿元。

本次IPO,披露了思必驰在AI语音技术落地方面的业务进展,但同时也暴露多项经营问题。报告期内公司营收增长,但持续亏损,定制化业务模式推高成本、抬高应收账款,叠加行业激烈竞争、技术迭代冲击,企业经营风险突出。

就思必驰重启IPO面临的种种挑战,本报记者向公司发去采访提纲,截止发稿时,公司未对此作出回复。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。