阿里系套现超5亿!美年健康体检中心缩减,商誉创新高观点

国内民营体检领域的龙头——美年健康,近年来业绩波动较大,去年前三季度收入小幅下滑,而净利大幅增长,不过经营现金流则净流出1.82亿元。据2025年中报,公司收入超95%由体检服务贡献,过半地区收入出现下滑,另外,分院持续缩减,体检客单价也有所下滑,改变往年增长态势。

国内民营体检领域的龙头——美年健康,近年来业绩波动较大,去年前三季度收入小幅下滑,而净利大幅增长,不过经营现金流则净流出1.82亿元。据2025年中报,公司收入超95%由体检服务贡献,过半地区收入出现下滑,另外,分院持续缩减,体检客单价也有所下滑,改变往年增长态势。

一直以来,公司毛利率、净利差相差甚大,一个重要原因是销售费用、管理费用长期保持在高位,远超同期净利润,与此同时,伴随着有息负债的增长,财务费用也是水涨船高,侵蚀了企业利润,需要引起重视。

实际上,美年健康近年来经营规模的扩大与频繁对外并购密切相关,这也导致商誉屡创新高,去年三季度高达51.94亿元,不过公司并没有停止收购步伐,去年4月再次披露收购计划,该收购引起深交所关注并下发问询,后续能否顺利实施尚有待时间验证。

收入下滑,体检中心缩减

业绩波动大,去年前三季度收入继续下滑。作为国内民营体检领域的龙头,美年健康近年来的业绩波动较大,2022年至2024年实现收入分别为86.16亿元、108.94亿元、107.02亿元,同比分别变动-6.51%、26.44%、-1.76%。

利润表现远远不及收入,2022年归母净利润亏损5.59亿元,随后两年分别为5.06亿元、2.82亿元,同比分别变动190.45%、-44.18%,期末较2018年高点的8.21亿元相差5.39亿元。

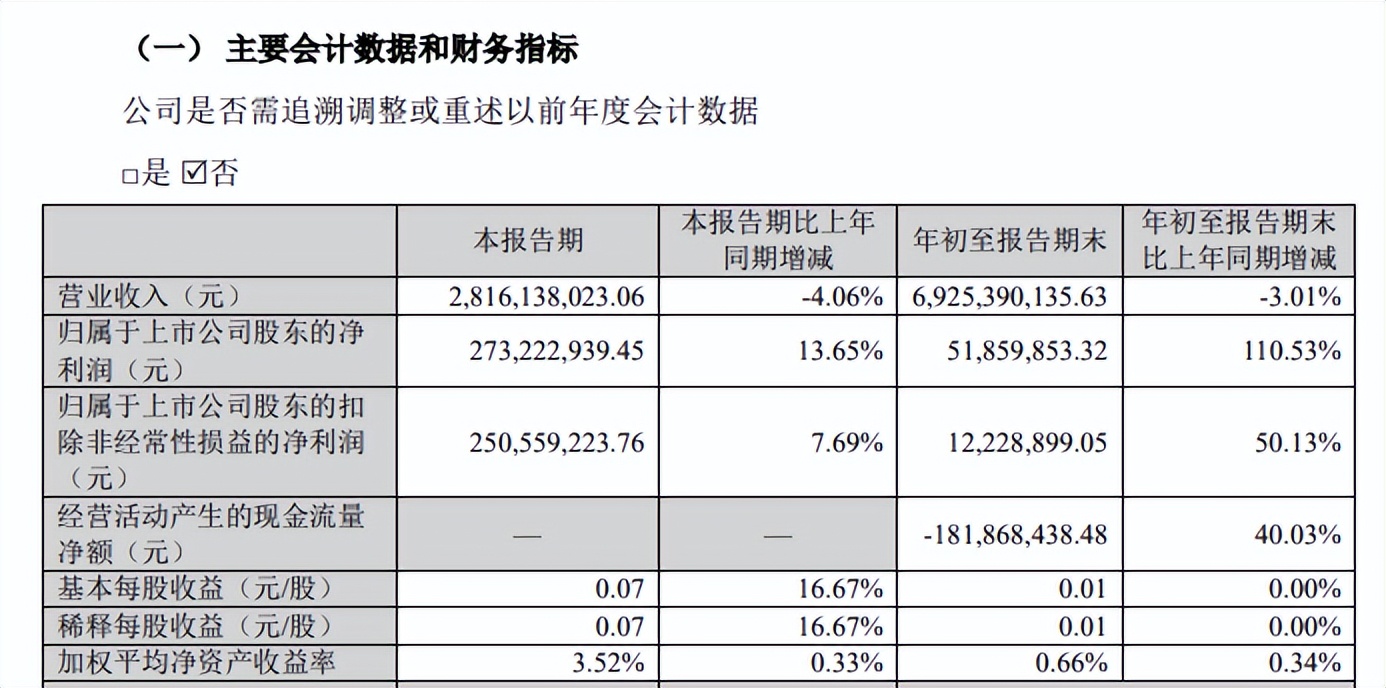

据短平快解读了解,2025年前三季度,美年健康实现营业收入69.25亿元,同比下滑3.01%,维持下滑态势,另外,单季度收入同比增速已经连续四个季度下滑,降幅分别为1.34%、2.62%、2.02%、4.06%。

前三季度实现归母净利润0.52亿元,同比增长110.53%,这与上年同期基数较低有关,仅0.25亿元,其中Q1亏损2.75亿元,随后两个季度分别为0.54亿元、2.73亿元,同比分别变动-23.81%、13.65%,波动仍然较大。

另外,经营现金流大幅净流出1.82亿元也要引起注意,净利润现金含量-350.69%,此前2022年至2024年,净利润现金含量分别为-277.73%、400.21%、588.77%,总体变动较大。

体检服务贡收超95%,过半地区收入下滑。据2025年中报,美年健康体检服务收入为39.31亿元,同比减少0.83亿元,降幅2.08%,该产品收入占比高达95.67%。

分地区来看,东北区、华北区、华东区、西北区4个地区收入出现下滑,分别为2.58亿元、8.41亿元、14.32亿元、2亿元,同比分别下滑7.08%、7.4%、0.66%、16.2%。华南区、西南区、中南区3个地区收入实现增长,分别为4.85亿元、3.39亿元、5.53亿元,同比分别微增5.89%、1.45%、1.34%。

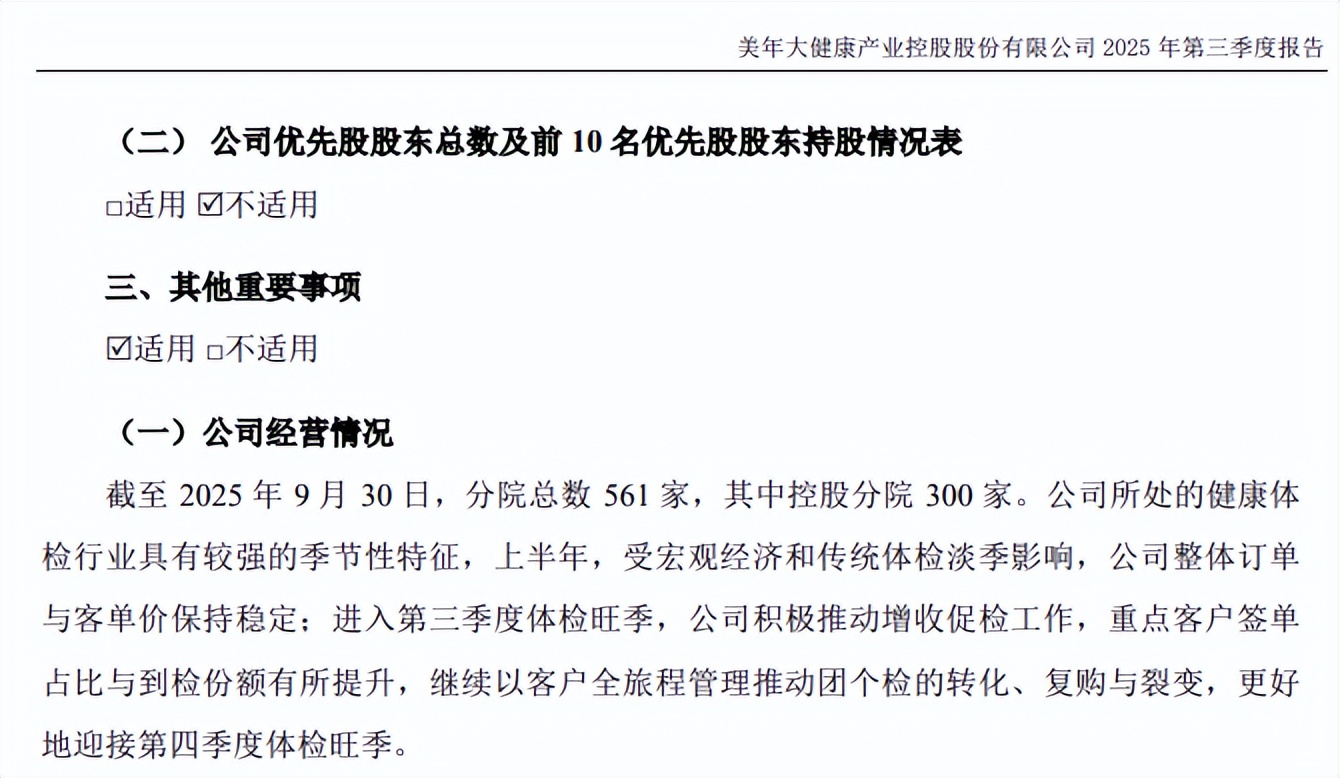

分院持续缩减,体检客单价出现下滑。2022年至2024年,美年健康分院总数(体检中心)持续减少,分别为611家、596家、576家,其中控股体检分院分别为290家、306家、312家。

截至2025年9月末,分院总数进一步下降至561家,较高点减少50家;控股分院300家,较上年末减少12家,从增长过渡至下滑。

2022年至2024年,美年健康体检客单价分别为583元、620.8元、672元,2025年上半年的客单价656元,较上年末减少16元,结束了此前连续多年增长的势头。另外,考虑到下半年会进入体检旺季,全年单价是维持增长,还是下滑,仍有待时间验证。

两大费用超净利,阿里系套现超5亿元

毛利率与净利率相差大。事实上,美年健康的毛利率表现较为不错,2022年至2024年分别为34.34%、42.79%、42.78%,2025年前三季度较上年末有所下滑,不过也高达为38.33%。

然而,公司销售净利率却与毛利率相差甚大,同时期分别为-5.54%、6.14%、3.82%,去年前三季度仅1.32%,为何出现这样的情况?

销售费用、管理费用均远超净利润。分析来看,美年健康净利率低与费用率支出长期保持在高位息息相关,2022年至2025年前三季度的销售费用分别为20.59亿元、25.63亿元、25.46亿元、15.73亿元,销售费用率分别为23.9%、23.53%、23.79%、22.72%。

管理费用也保持在高位,分别为8.03亿元、8.32亿元、8.85亿元、6.33亿元,管理费用率分别为9.32%、7.64%、8.27%、9.14%。

可以看到,上述时期的销售费用、管理费用均超过同期净利润,以2024年为例,两大费用分别是归母净利润(2.82亿元)的9.03倍、3.14倍,是净利润长期保持在低位的主要因素。

董事长俞熔、总裁徐涛薪酬遥遥领先。销售费用支出大头分别是人力成本、业务拓展费、广告宣传费,2025年中报分别为7.47亿元、1.3亿元、0.3亿元,同比分别下滑4.5%、20.21%、41.28%。

管理费用大头是人力成本、中介服务费,去年中报分别为2.12亿元、0.8亿元,前者同比下滑2.09%,后者同比大增25.64%。据2024年报,董事、监事和高级管理人员当年税前报酬合计1,964.9万元,其中董事长俞熔、总裁徐涛分别高达460.8万元、480万元,合计940.8万元,占比47.88%。

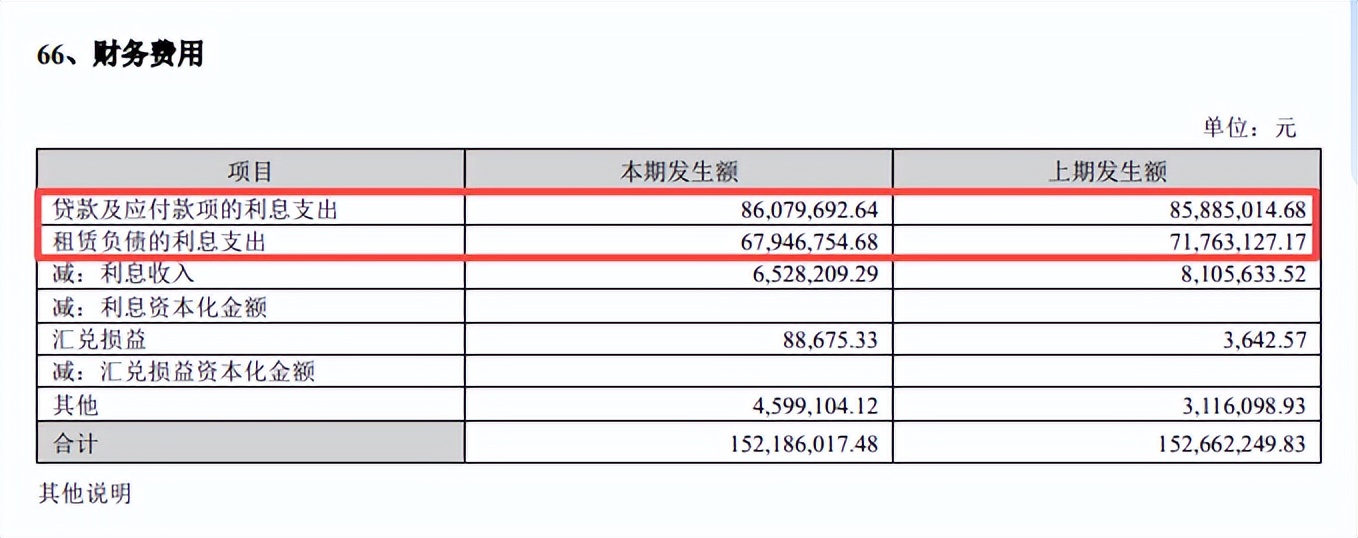

财务费用高企,侵蚀企业利润。实际上,高昂的财务费用也对美年健康利润情况造成不利影响,2022年至2025年前三季度分别为2.89亿元、2.99亿元、3.15亿元、2.3亿元,其中利息费用分别为2.91亿元、3.04亿元、3.19亿元、2.32亿元,侵蚀了企业利润。

据2025中报,利息费用包括贷款及应付款项的利息支出、租赁负债的利息支出,金额分别为0.86亿元、0.68亿元,合计1.54亿元,高于当期财务费用的1.52亿元。

据短平快解读了解,2022年至2025年前三季度,公司短期借款稳增,分别为16.44亿元、21亿元、25.62亿元、29.87亿元,均保持双位数增长,期末增速14.9%;租赁负债分别为23.63亿元、23.57亿元、23.89亿元、21.17亿元,较为稳定,但总体金额不低,导致相关利息支出也保持在高位。

需要注意的是,美年健康的债务压力也不轻,2018年至今的资产负债率均保持在50%以上,2025年前三季度高达55.42%,期末货币资金20.11亿元,而短期借款、一年内到期的非流动负债分别为29.87亿元、11.12亿元,是现金流所无法覆盖的,短期债务压力巨大。

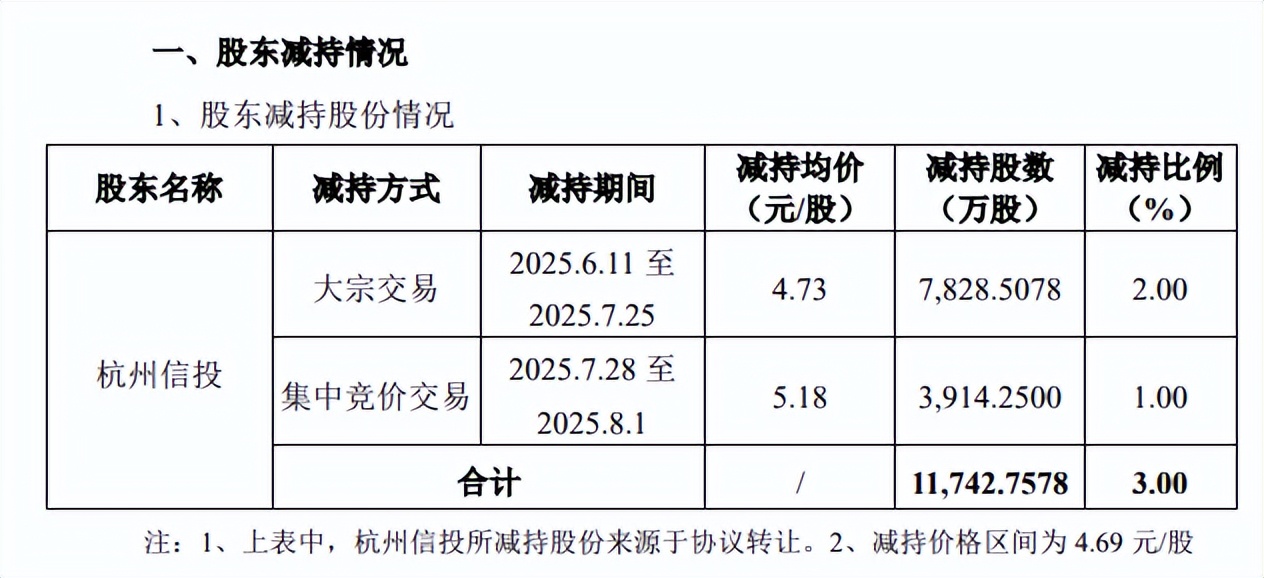

阿里系股东套现超5亿元。2025年5月,彼时持股5.01%的杭州信投信息技术有限公司(杭州信投)因自身资金需求,公告将减持公司股份不超过3%,到了8月完成减持,累计减持11,742.7578万股,减持套现金额5.73亿元。

12月11日,杭州信投及其一致行动人杭州灏月企业管理有限公司(杭州灏月)因自身资金需求,拟减持公司股份不超过3%,目前尚未实施减持,截至公告日,两大股东持股比例分别为8.02%、2.01%,合计10.03%。

据了解,杭州信投、杭州灏月均为阿里巴巴旗下企业,减持或与公司近年来聚焦电商主业有关。

二级市场上,美年健康股价在2025年2月达到7.78元/股(前复权,下同)的高点后,此后股价呈现剧烈波动,总体呈现下滑态势,截至去年12月31日收盘,股价为5.28元/股,较高点跌幅超32%,总市值206.7亿元,TTM市盈率66.78倍,另外,当月17日、18日,股价累计涨幅超20%,公司随即发布股票交易异常波动公告。

商誉屡创新高,收购遭问询

期末商誉逼近52亿元。美年健康近年来经营规模快速扩大是与频繁并购分不开的,而且多为溢价并购,导致商誉也是水涨船高,从2020年的40.08亿元上升至2024年的50.71亿元,2025年前三季度进一步上升至51.94亿元。

商誉高企的另一面,公司也曾因商誉减值陷入亏损,例如2019年、2020年计提商誉减值准备金额分别为10.35亿元、3.27亿元,导致2019年归母净利润亏损8.66亿元,此后几年,商誉减值准备有所减少,2023年、2024年分别为4185.63万元、670.79万元,但后续风险仍需要引起高度重视。

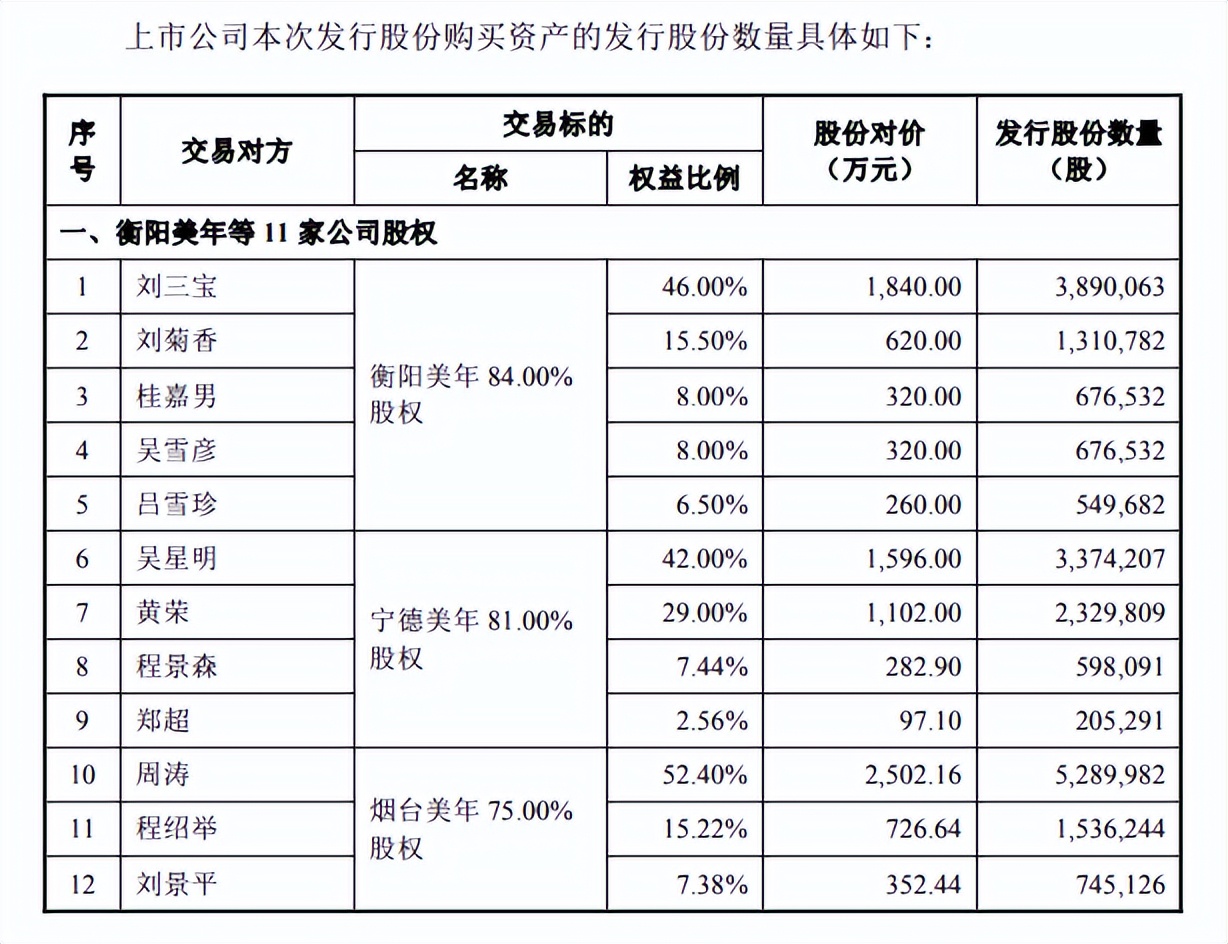

再次实施并购,超4亿元。2025年4月,美年健康再次抛出收购计划,拟通过发行股份方式收购衡阳美年84.00%股权、宁德美年81.00%股权、烟台美年75.00%股权、烟台美年福田49.00%股权、武汉奥亚52.81%股权、三明美年85.00%股权、肥城美年90.00%股权、南宁美元康69.86%股权、德州美年84.00%股权、安溪美年72.90%股权、连江美年82.00%股权、沂水美年80.50%股权、山东奥亚92.35%股权、厦门银城美年81.00%股权及控股子公司郑州美健47.37%少数股权、花都美年49.00%少数股权、安徽美欣42.46%少数股权、淄博美年49.00%少数股权、吉林昌邑美年48.05%少数股权。

8月,公司发行股份购买资产暨关联交易获得深交所受理,彼时公司约定收购发行价是4.73元/股,发行数量为9043.89万股,股份对价为4.28亿元。另外,收购标的公司从19家下降至16家,减少的企业包括宁美元康、安溪美年以及厦门银城美。

据短平快解读统计,美年健康本次拟收购的16家公司2024年实现收入合计为4.92亿元,净利润为0.51亿元,净利率约10.43%,其中公司控股子公司中,除了郑州美健外,其余4家公司的净利率均高于均值,表明盈利能力较为优秀。

溢价收购遭问询。需要指出的是,美年健康本次收购均为高溢价收购,其中烟台美年、沂水美年、三明美年、山东奥亚的增值率分别高达9,185.57%、2,411.94%、792.77%、797.02%,对应权益的交易价格分别为3,581.25万元、990.15万元、1,955.00万元、3,370.75万元。

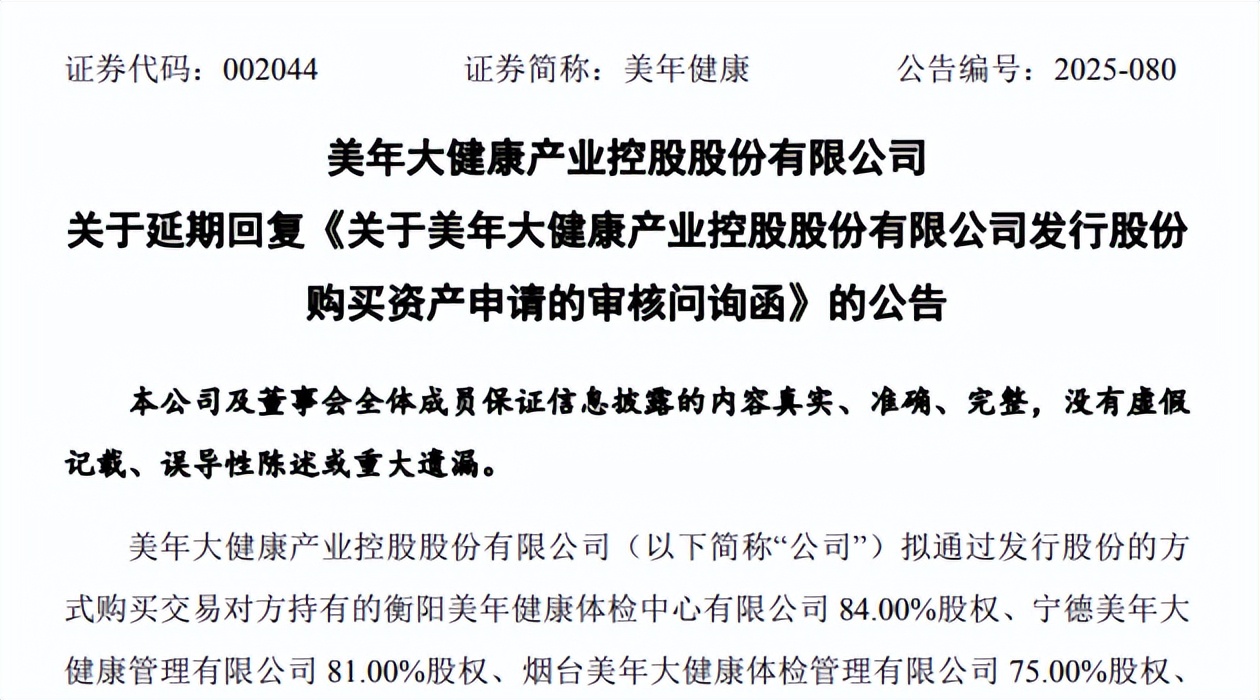

另外,公司本次发行股份收购资产引起深交所关注,并下发问询函,问询内容包括交易必要性、交易对方、标的经营合规性、业绩承诺、标的经营业务、标的财务状况、关联交易、评估预测8大方面。

9月20日,美年健康就上述问询进行回复,不过根据深交所进一步审核意见,公司对《审核问询函》回复文件进行修改、补充,在11月1日披露延期回复公告,自回复期限届满之日起延期不超过30日向深圳证券交易所提交修订后的《审核问询函》回复文件,目前尚未进行回复。

据了解,美年健康本次发行股份收购资产的交易尚需深圳证券交易所审核通过以及中国证券监督管理委员会同意注册后方可实施,最终能否顺利实施、以及何时实施均存在不确定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。