增速腰斩、续费率暴跌,企查查的高毛利神话,藏着多少难言之隐?观点

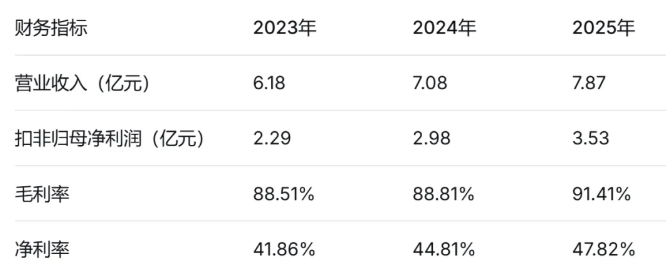

3月31日,企查查更新了上交所主板IPO招股说明书,提交了一份看似亮眼的成绩单:2025年营收7.87亿元、扣非净利润3.53亿元,累计注册用户突破1.6亿,毛利率高达91.41%。也因为这堪比贵州茅台毛利率的招股说明书,企查查也一度被市场戏称为“数据茅台”。正因如此,这家成立逾十年的商业查询头部企业,也正在以“高盈利、高现金流”为筹码,冲刺A股市场,计划募资额达到15亿元。

作者|青枫

编辑|雪蘅

3月31日,企查查更新了上交所主板IPO招股说明书,提交了一份看似亮眼的成绩单:2025年营收7.87亿元、扣非净利润3.53亿元,累计注册用户突破1.6亿,毛利率高达91.41%。也因为这堪比贵州茅台毛利率的招股说明书,企查查也一度被市场戏称为“数据茅台”。正因如此,这家成立逾十年的商业查询头部企业,也正在以“高盈利、高现金流”为筹码,冲刺A股市场,计划募资额达到15亿元。

但拨开这份华丽的财报,深度拆解其招股书信息不难发现,企查查这份亮眼的数据背后,却暗藏着一系列无法回避的矛盾与硬伤:营收增速持续放缓、用户增长陷入停滞、研发投入逐年缩水、合规风险高悬,IPO前夕的股东套现、保荐机构独立性存疑等争议,让这家看似“完美”的企业正陷入困局。而其所谓的高毛利神话,其本质只是“数据搬运”模式的短期红利,IPO则更像是一场为资本退出铺路的“资金游戏”。

高毛利假象:“数据搬运”的红利,难掩增长疲态

招股书中,企查查其堪比茅台的高毛利率自然成为市场聚焦的热点。从数据可知,自2023年至2025年,企查查毛利率从87.24%一路攀升至91.41%。但这份高毛利背后却并非源于核心技术壁垒,而是其“不生产数据,只做数据搬运工”的轻资产模式——核心数据均来自政府公开渠道及合作伙伴授权。这种数据一旦完成采集、清洗的技术体系搭建,后续服务的边际成本可以说近乎为零。

而当下,这种模式的红利可持续性也正在被持续弱化。从企查查的业绩增速来看,其增长动能已明显枯竭:2023年至2025年,营收同比增速从19.25%降至14.58%,再滑至11.15%,净利润增速同步从35.9%降至18.62%,均呈现逐年递减态势。而2025年下半年营收环比增速仅9.9%,较2024年下半年的14.7%放缓近5个百分点;净利润环比增速跌至2%以下,净利率从上半年的45.9%出现回落,直接显现出“营收增长、盈利承压”的尴尬局面。

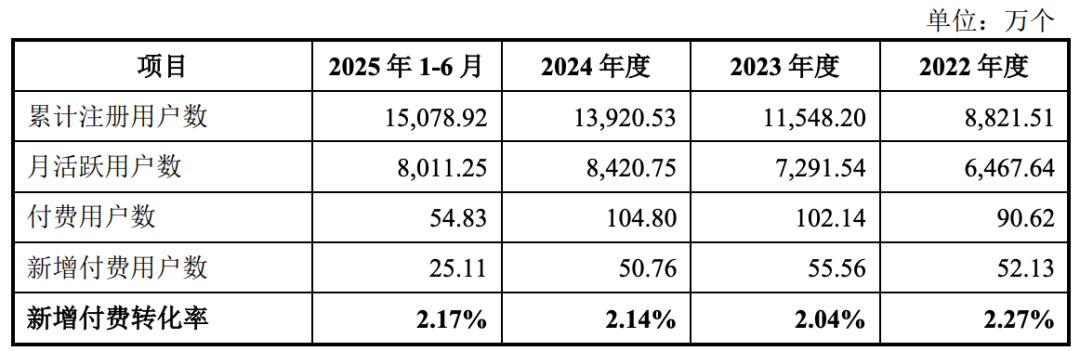

分析招股书可知,企查查增长放缓的核心症结在于其用户增长陷入停滞。2023年至2025年,企查查新增付费用户数从55.56万降至50.76万,再到49.62万,连续两年下滑,2025年付费用户增速仅2.14%,近乎停滞。

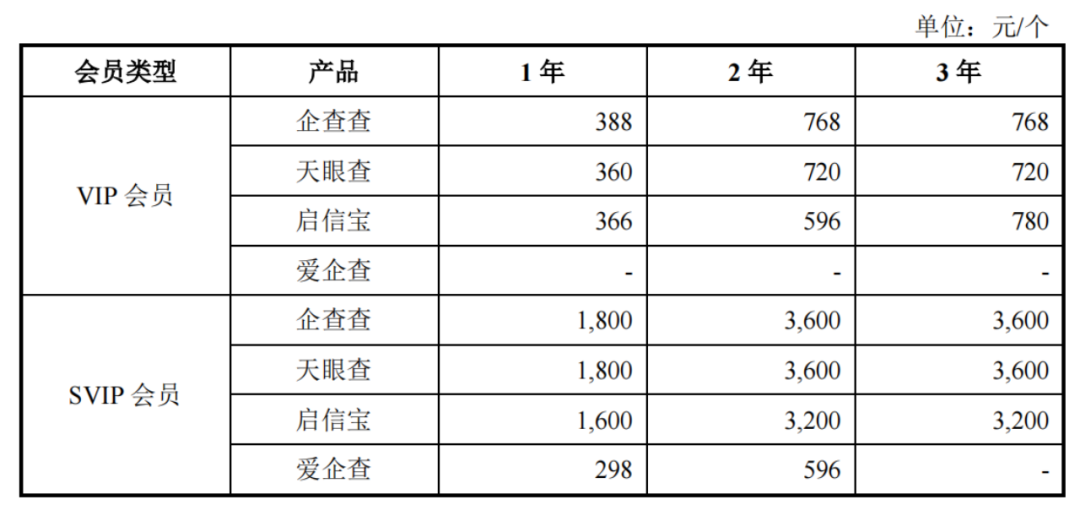

而为了维持收入增长,企查查选择通过提价“收割”存量用户:2022年9月,1年VIP会员从360元涨至388元,最贵的SVIP会员1年定价高达1800元,价格整体高于天眼查、启信宝等竞品。

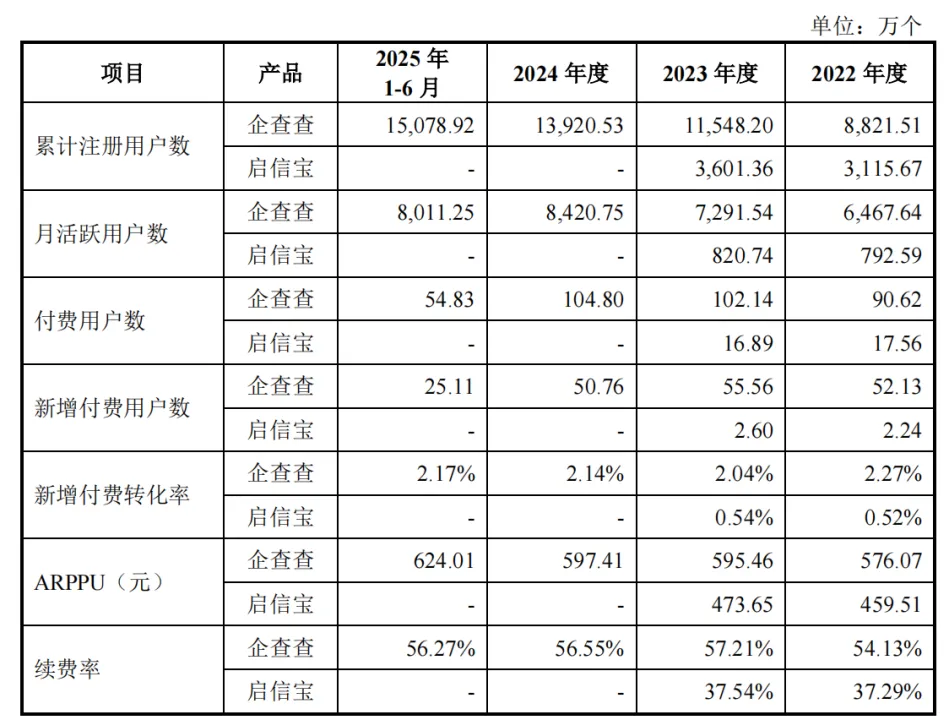

提价的代价是获客难度增加、续费率下滑。2024年及2025年上半年,会员续费率从2023年的57.21%降至56.55%、56.27%,其中SVIP续费率更是从期初的86.88%暴跌至期末的66.07%;2025年上半年月活跃用户降至8011.25万,较2024年下降4.86%,这是公司成立以来首次出现月活负增长。

更讽刺的是,其预收款项的高增长,并非源于新增用户,而是老用户续费提价所致——2025年末预收款项达5.55亿元,同比增长15.5%,但每付费用户平均预存金额从458元涨至518元,新增用户贡献微乎其微,这种“量减价增”的模式,无疑是饮鸩止渴。

业务失衡:C端依赖成瘾,B端转型遇挫

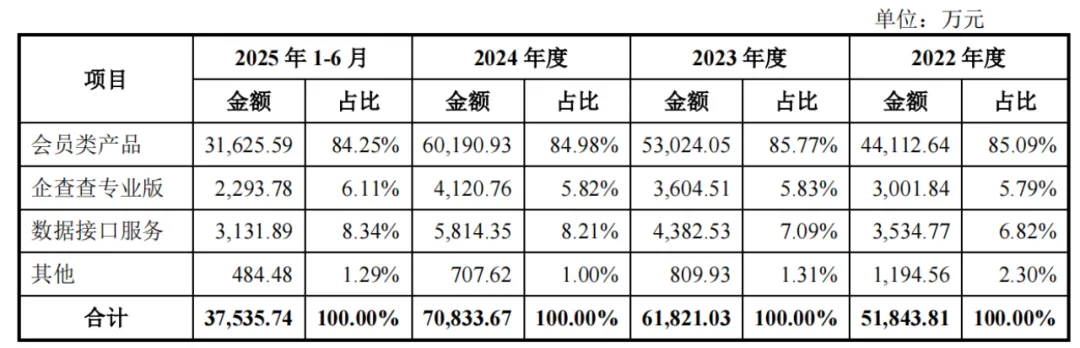

除了虚高的毛利率之外,企查查的收入结构也存在严重的“偏科”问题,过度依赖C端会员令其抗风险能力变得极为脆弱。从招股书可知,2022年至2025年,其会员类产品收入占比始终维持在85%左右,其中C端业务(个人业务)收入占比超75%,是公司的绝对营收支柱。公司试图将B端业务(专业版、数据接口、定制化软件开发)打造为“第二增长曲线”,但成效甚微,且隐患凸显。

作为营收核心的C端业务,存在产品同质化严重,用户粘性极低。其所在行业目前“三查一宝”(企查查、天眼查、爱企查、启信宝)的局面已经较为牢固,但四家企业的核心数据源、产品功能高度,都是围绕企业信息查询、风险排查展开;换句话说,当信息与服务同质化严重时,其用户迁移的成本近乎为零,留不住人是C端最大的病症。更何况C端用户投诉也一直居高不下,新浪黑猫投诉平台显示,企查查累计投诉超6000条,核心主要集中在诱导消费、自动续费、退款难、数据更新不及时等问题,而这些更加损耗了其品牌公信力。

在B端,企查查此前希望通过提价改善利润,但最后的结果是让自己陷入了“提价失用户、降价丢利润”的两难境地。而其所谓的转型之路更是举步维艰。

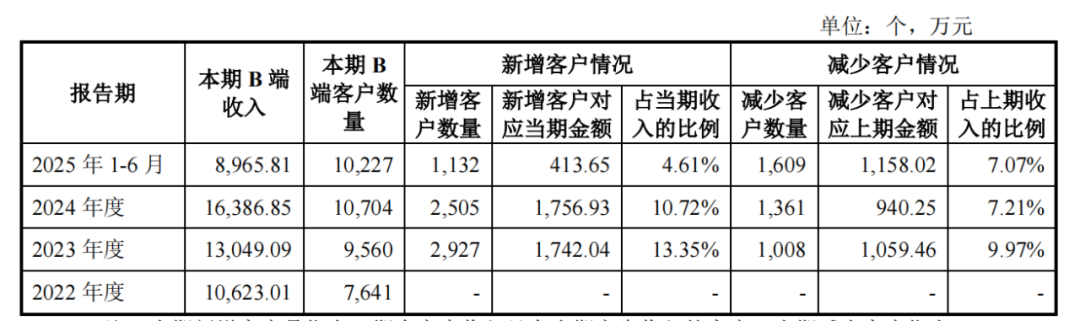

虽然企查查宣称B端客户覆盖五大国有银行、上百家中国500强企业,但业务增长乏力且客户流失严重。2023年至2025年上半年,新增B端客户从2927个降至1132个,而客户流失量从1008个增至1609个,2025年上半年流失量首次超过新增量。对此,企查查解释为“主动优化客户结构”,但本质上是其B端产品竞争力不足——专业版定价偏高,且缺乏定制化解决方案,又难以满足金融机构等高端客户的需求,部分价格敏感客户转向竞品。

更值得注意的是,企查查的收入结构单一问题,且已被监管重点关注。招股书明确提示,若未来“企查查”会员类产品出现经营问题,将直接影响公司整体经营。但截至2025年末,公司仍未摆脱对该产品的依赖,“标找找”等其他C端产品、B端专业版及数据接口服务的收入占比,始终未能突破30%,转型成效甚微。

合规隐忧:罚单高悬,数据生命线暗藏“定时炸弹”

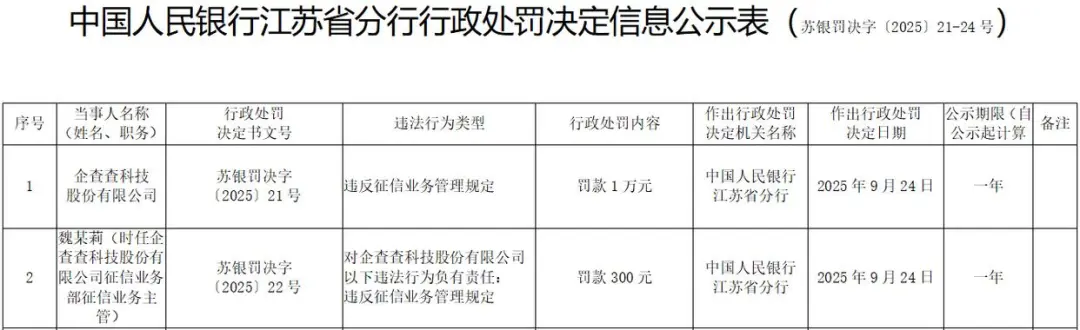

对于商业大数据服务商而言,数据合规是生命线,而企查查的合规体系,存在明显的短板,且已收到监管警示。2025年10月9日,就在企查查递交招股书的前一天,中国人民银行江苏省分行对其处以1万元罚款,案由为“违反征信业务管理规定”,时任征信业务主管亦被罚款300元。尽管罚款金额不高,但时间点的敏感,直接暴露了其核心业务的合规漏洞,也引发监管层对其数据采集、使用合规性的深度质疑。

企查查的合规风险主要集中在三个方面。首先,数据源合法性边界模糊。公司核心数据虽来自政府公开渠道,但自动化采集(网络爬虫)的范围、使用权限,仍存在监管界定模糊的地带,若监管进一步收紧,可能面临业务调整风险。其次,数据准确性不足,诉讼缠身。截至2025年末,企查查累计涉及司法案件超150起,主要为名誉权纠纷、网络侵权纠纷,而其中多数因为数据错误、更新不及时导致。此类纠纷不仅损害用户权益,更动摇其“数据权威”的核心竞争力,也让市场对其数据质量产生质疑。第三,跨境数据存在流动风险。公司虽已取得数据出境安全评估,但有效期仅两年,后续重新评估的不确定性,也很可能影响其业务拓展。

更令人担忧的是企查查对合规风险的重视程度不足。尽管招股书中表示已建立全生命周期数据安全管理体系,但监管问询仍重点关注其数据采集的合规依据、个人信息保护措施。而随着《数据安全法》《个人信息保护法》的持续落地,合规成本必将持续上升,像企查查这种“数据搬运”的商业模式,必将面临合规性挑战;一旦出现重大合规漏洞,可能面临业务资质被暂停的致命打击。

IPO争议:募资必要性存疑,股东套现意图明显

截至2025年末,企查查公司账面货币资金与交易性金融资产合计超过18亿元,资产负债率低于40%,现金流极为充裕,且2025年经营活动现金流超4亿元,“造血”能力极强。公司账上明明有大量闲置资金,却仍要通过IPO募集巨额资金,不得不让市场怀疑,企查查是否真的缺钱。

进一步拆解募资用途可见,15亿元中,6.02亿元用于人员投入,占比40%,另有1.9亿元用于房屋购置,而招股书未对这些项目的经济效益进行任何分析。更值得关注的是,企查查在募资前,已进行大额分红——2022年至2023年累计分红3亿元,实控人陈德强可分得约1.59亿元。公司解释称分红用于股东个税、员工持股平台出资,但3亿元的分红总额,远超1.1亿元的“刚需”,多出来的1.9亿元去向不明,难免让人质疑其分红背后的套现意图。

而IPO前夕的股东减持,则进一步印证了这种质疑,套现操作具有明显的“精准性”。据招股书披露,2024年11月,第二大股东万得信息通过其全资子公司荷花缘,向君安控股转让170.60万股企查查股份,转让价格为23.50元/股,套现金额约4009万元;同期,股东杨京亦向君安控股转让42.60万股,套现约1001万元,两次转让合计套现超5000万元。值得注意的是,此次转让距离企查查2025年10月递交招股书仅不到一年,且转让价格对应的公司估值达85亿元,较2019年C轮融资后的30亿元估值大幅提升。股东在上市前精准套现离场,传递出这种对公司未来发展的负面预期,更让这场IPO被认定是一场为资本退出铺路的“盛宴”。何况,实控人陈德强得到的远超刚需的分红,进一步凸显股东套现的意图。

另外值得注意的事,企查查的保荐机构为中信证券,而在IPO申报前三个月,中信证券全资子公司中信投资以225万元认购企查查股份,形成“先入股、后保荐”的关联关系。尽管入股时间距申报超过12个月,符合形式要求,但这种“既当运动员又当裁判员”的操作,是否能保证保荐意见的客观性,也值得市场关注。

研发缺位:技术壁垒薄弱,难以应对行业变革

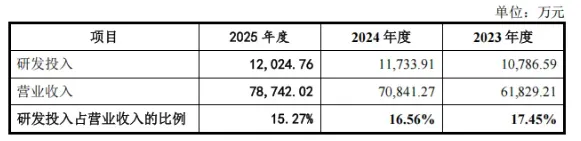

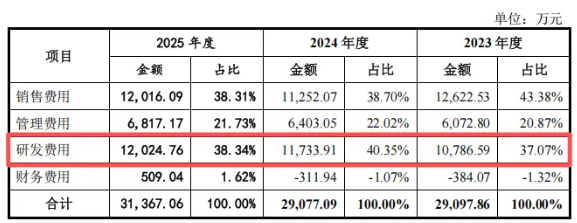

作为一家宣称“科技驱动”的企业,企查查的研发投入,与其定位严重不符,且呈现持续下滑态势。2023年至2025年,公司研发费用率从17.02%降至15.28%,累计下降1.74个百分点,显著低于行业平均的23%,更低于启信宝母公司合合信息的25%。2025年研发费用同比增速仅2.5%,几乎陷入停滞,而同期营收增速为11.2%,营收增速持续高于研发增速,意味着公司正用越来越“节约”的研发投入,支撑日益庞大的营收体量。

研发投入的不足,直接导致其技术壁垒薄弱,产品迭代滞后。当前,行业已进入AI大模型竞争阶段,竞争对手纷纷布局AI商业查询、智能风控等高端服务,而企查查虽推出“知彼阿尔法”大模型,但缺乏足够的研发投入支撑,难以实现从“查得到”向“查得准、读得懂”的升级。

更值得警惕的是,研发费用与销售费用的“剪刀差”正在逆转。2023年,研发费用比销售费用少1836万元;但在2024年,研发费用反超销售费用482万元;而2025年,两者几乎持平,仅相差8.7万元。若这一趋势延续,2026年销售费用必将超过研发费用,但对于一家以“技术驱动”为卖点的科技企业而言,重营销、轻研发得模式,最终将导致核心竞争力的丧失,更难以应对AI技术带来的行业变革冲击。

困局难破,上市≠破局

客观而言,企查查在商业查询行业已形成一定的用户规模和品牌优势,其“先收费后服务”的商业模式,也带来了充裕的现金流,高毛利的短期红利仍将持续一段时间。但从长期来看,其面临的增长瓶颈、合规风险、研发缺位、治理问题,相互交织、层层传导,已形成系统性风险,很难以通过上市一蹴而就。

顺利上市,募资或许能缓解其研发投入不足的问题,但难以解决其产品同质化、C端依赖、合规隐患等核心矛盾。而其“数据搬运”的商业模式,缺乏核心技术支撑,以及其传统“搜索-展示”的服务模式,必将随着AI大模型的普及面临颠覆性冲击,若无法实现技术转型,其高毛利神话恐将不复存在。

对于投资者而言,企查查的“数据茅台”光环,更像是一层包装。其背后用户增长停滞、股东套现、研发缺位、合规风险,都是不可忽视的隐患。这场IPO,究竟是企业突破困局的“跳板”,还是资本套现的“终点”,仍需时间检验。

但可以肯定的是,若不能正视自身硬伤,即便成功上市,企查查也难以在激烈的行业竞争中,走出一条可持续的发展之路。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。