宁波银行营收净利“双增”背后:盈利结构存在多元化不足,押宝消费贷成双刃剑快讯

近日,宁波银行2023年成绩单出炉,截至2023年末,宁波银行资产总额27116.62亿元,同比增长14.60%。

近日,宁波银行2023年成绩单出炉,截至2023年末,宁波银行资产总额27116.62亿元,同比增长14.60%。2023年,宁波银行实现营业收入615.85亿元,同比增长6.40%。实现归母净利润255.35亿元,同比增长10.66%。

资产质量方面,截至2023年末,宁波银行的不良贷款率为0.76%,较上年末上升0.01个百分点;拨备覆盖率为461.04%;资本充足率为 15.01%,一级资本充足率为11.01%,核心一级资本充足率为9.64%。

以2022年为例,宁波银行实现营业收入578.79亿元,同比增长9.67%。实现归母净利润230.75亿元,同比增长18.05%。2021年,宁波银行实现营业收入527.74亿元,同比增长28.37%。实现归母净利润195.46亿元,同比增长29.87%。

2018年-2021年,宁波银行的营收同比增速均保持在两位数,其中2019年和2021年同比增速分别为21%和28%。

由此不难看出,宁波银行在2023年依旧保持着业绩高速增长的发展态势。但相较于自身过往业绩,宁波银行的利润增速却呈现放缓态势。

盈利结构单一,持续加码消费贷业务

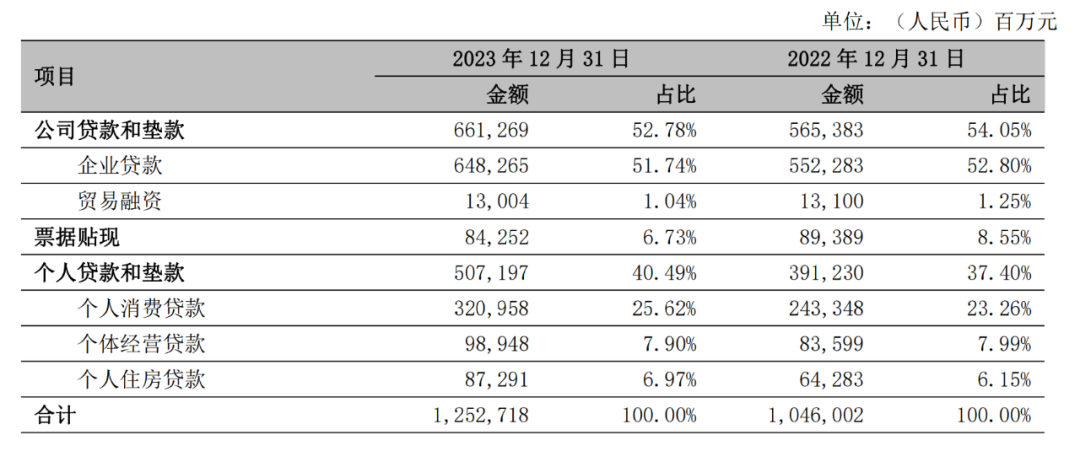

作为日渐崛起的“零售新星”,宁波银行盈利结构存在多元化不足本身不是什么秘密,宁波银行财报数据显示,截至2023年中期,宁波银行零售贷款占比约40%。而其中消费贷款占据宁波银行整体零售贷款的60%以上。

2023年上半年,宁波银行个人不良贷款余额,较2022年末增长约11亿元;不良贷款率由2020年的0.89%,已上涨为1.48%。

宁波银行的消费贷规模扩张速度之快,甚至可以用夸张来形容。

2020年、2021年、2022年,其个人消费贷款规模分别为1784亿、2198亿、2433亿元。2023年个人消费贷规模更是猛增至3209.58亿元,消费贷规模较上年末增加约776亿元,零售贷款2023年四季度新增332.6亿元,同比多增156亿。

从存量结构看,宁波银行个人消费贷款占总贷款的比例已而经上行至25.6%。业内预计与消金子公司宁银消金信贷投放强劲有关。

从以上数据不难看出,宁波银行消费贷业务贡献了利润的半壁江山,在个人贷款业务利率大幅下降的今天,宁波银行的净息差也承受到了前所未有的压力。2020年,宁波银行的净息差为2.3%,到了2023年,宁波银行的净息差下降至1.88%。

申万宏源研报指出,拉长时间维度看两年表现,宁波银行营收边际走弱明显,息差收窄或还是最大拖累项。此外,中泰证券指出,利润增速有所放缓,预计是受管理费用仍然较高影响。

即便如此,宁波银行依然在消金业务方面跑马圈地,势头不减。

2024年2月,宁波银行发布公告称,董事会同意向宁银消金增资不超过15亿元。业内人士表示,此举或意味着在宁银消金在宁波银行零售业务版图的地位进一步提升。

华泰证券研报指出,加速布局消金行业,打开全国展业空间,宁波银行有望在更宽松的杠杆和监管指标容忍度下承接更下沉的消费金融资产,扩大零售客群,实现规模扩张。

消费贷规模的急速扩张是一把双刃剑,一方面撑起了宁波银行的零售业务,消费贷利息收入俨然占据整体营收的半壁江山;另一方面,消费贷本身不良率居高不下,营收结构单一不仅导致资产质量持续下滑,同时还受到监管重点“关照”,宁波银行的业绩下滑与罚单齐飞,与消费贷的迅猛扩张和过度依赖利息收入不无关系。

在第三方评级机构出具的报告中,截至2021年末,宁波银行存量不良贷款中个人不良占全行不良总额的62.29%,主要为个人消费类贷款;截至2022年末,宁波银行存量不良贷款中个人不良占全行不良总额的69.22%,主要为个人消费类贷款。

值得一提的是,宁波银行并未在历年财报中披露其个人消费贷款的真实坏账数据。

逆势加码房地产,合规问题成顽疾

近年房地产行业的不景气并没有逼退宁波银行,宁波银行财报显示,2023宁波银行对房地产行业的贷款为1155.18亿元,占贷款总额百分比为9.22%;作为对比,宁波银行在2019年房地产行业贷款金额还仅为282.88亿元,占比5.35%。宁波银行不仅加大了对房地产行业的贷款,甚至房地产贷款的不良率,还从2019年的1.02%,下降至2023年的0.1%。

可如此出色的“业绩”,不仅资本市场不买账,合规方面的种种隐患也被逐渐曝出。

2023年末,宁波银行更是交上了股价14连跌的答卷,宁波银行全年累计跌幅超过35%,市值缩水高达750亿元。

二级市场不看好就罢了,谁曾想宁波银行还成了罚单榜上的“常客”。

2023年1月,宁波银行因违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,被处以罚款220万元。

2023年4月,因薪酬管理不到位、关联交易管理不规范等违法违规事项,宁波银行被宁波银保监局罚款270万元;2023年5月,宁波银行又因非标投资业务管理不审慎、理财业务管理不规范等被罚款290万元。

2023年12月初,国家金融监督管理总局宁波监管局披露行政处罚决定书,宁波银行因多项违法违规事实,例如标准化数据交叉核验不一致、漏报、错报,以及虚假受托支付、企业划型不准确等,被连续开出4张罚单,合计处罚金额约 620万元。

“我们必须有小银行的做法,我们没有大银行的体制,也没有股份制银行这么好的牌子,我们赚辛苦钱、赚小钱,以小为结构。”在18年前的2006年,宁波银行董事长陆华裕曾这样表示。

从一个不良贷款率超过40%的城商行,发展为今日城商行的领头羊。从资不抵债到成功上市一路走来,目睹宁波银行上市全过程的一位投行人士曾评价道:“宁波银行不容易。”

展望未来十年,希望宁波银行能够“海定波宁行好船,勇立潮头谱新篇”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。