外卖亏掉电商近80%利润,阿里云的“造血”速度赶不上淘宝闪购“烧钱”观点

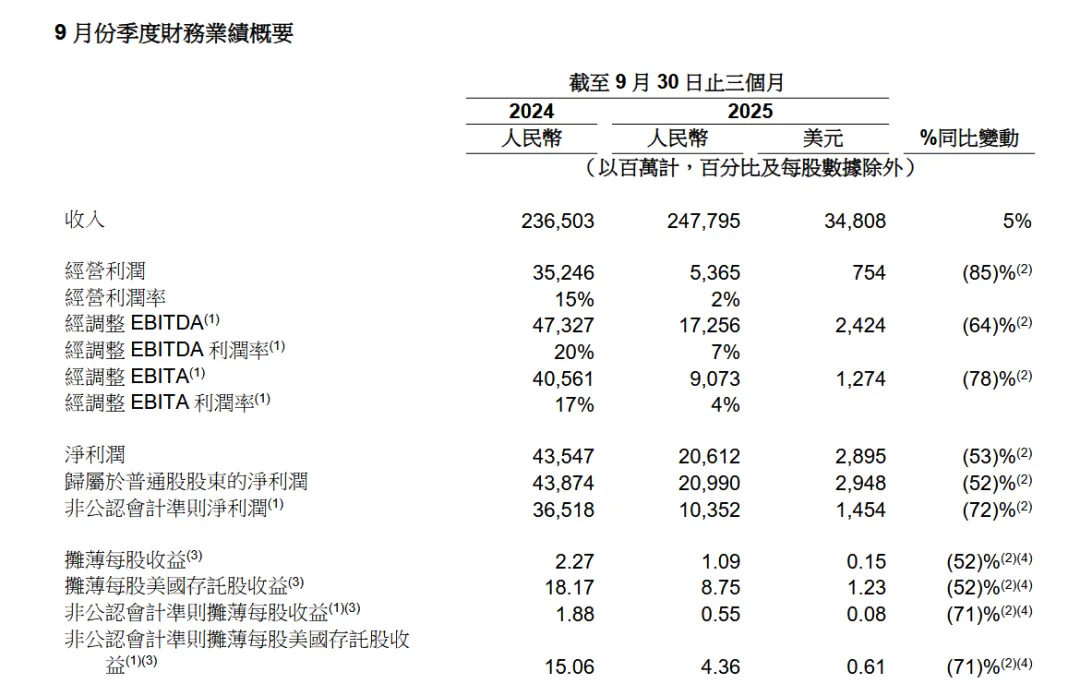

1月25日,阿里巴巴(NYSE:BABA/ 09988.HK )发布的2025年三季度财报显示,当季实现收入2477.95亿元,同比增长5%,高于市场预期的2452.03亿元。若不考虑已出售的高鑫零售和银泰的收入,本季度阿里的收入增速为15%。

三季度净利润腰斩,外卖战对阿里财务业绩的影响还在继续。

11月25日,阿里巴巴(NYSE:BABA/ 09988.HK )发布的2025年三季度财报显示,当季实现收入2477.95亿元,同比增长5%,高于市场预期的2452.03亿元。若不考虑已出售的高鑫零售和银泰的收入,本季度阿里的收入增速为15%。

营收增长并未带动利润率的提升。受对即时零售、用户体验及科技的投入影响,阿里集团三季度经调整EBITA同比下降78%至90.73亿元;净利润为206.12亿元,同比下降53%;非公认会计准则口径下,净利润为103.52亿元,同比下降72%,低于市场预期的168.03亿元。

阿里将利润下降归因于对即时零售、用户体验以及科技的投入。

财报数据显示,阿里三季度销售和市场费用为664.96亿元,占收入的比例从去年同期的13.7%飙升至26.8%。相比之下,去年同期是324.71亿元,占总收入比例为13.7%。

也就是今年三季度的销售和市场费用同比去年多了约340亿元,阿里表示,该投入主要用于对阿里巴巴中国电商集团的用户体验。

这与外界预估的阿里三季度外卖净亏损360亿元相当。三季度是外卖大战的巅峰期,也是淘宝闪购业务的投入高点,无论是给消费者发红包和优惠券、给商家减免佣金与配送费、给骑手增加配送收入,都是淘宝闪购实实在在花出去的钱。

对于阿里巴巴中国电商集团来说,三季度经调整EBITA为105亿元,而二季度这个数字是383亿元,环比下降72.5%,减少278亿元,去年同期为443.27亿元,同比下降76%,减少338.3亿元。

徐宏称,若剔除闪购业务的亏损,三季度中国电商集团经调整EBITA实现同比中单位数同比增长。

也就是说核心电商业务将近80%的利润在被外卖大战侵蚀。

与此同时,阿里的自由现金流也受到巨大冲击。财报显示,三季度阿里自由现金流净流出218.4亿元,与去年同期净流入 137.35 亿元形成鲜明对比。

重投入之下,阿里三季度即时零售(淘宝闪购和饿了么)收入同比大增60%至229.06亿元,主要得益于淘宝闪购带来的订单量增长。

阿里坚定地认为闪购业态与阿里生态具备巨大协同潜力。财报披露,阿里生态多个业务加速接入即时零售。截至10月31日,约3500个天猫品牌将其线下门店接入即时零售。在协同效应下,天猫双11期间,淘宝App实现消费者同比双位数增长,近600个品牌成交破亿,天猫品牌即时零售日均订单环比9月增长198%。

长期亏钱补贴不可持续,淘宝闪购能否带来真正的协同效应,还要看接下来几个月能否实现减亏。

阿里电商事业群CEO蒋凡透露,10月以来,淘宝闪购高单价订单占比有所提升——非茶饮订单占比已超过75%,最新每笔购买单价较8月环比上涨超过两位数,笔单价的提升也进一步带动了整体GMV(交易额)的增长。同时,物流规模效应逐步凸显——配送时效优于去年同期,“每单物流成本已明显低于淘宝闪购大规模投入之前”。基于此,每单亏损较7-8月降低了一半。蒋凡认为,淘宝闪购已完成第一阶段的快速规模扩张,第二阶段UE优化符合预期。下一阶段,将持续精耕细作用户体验,聚焦高价值用户经营与零售品类发展,目标是三年内为平台带来万亿成交规模,进而带动相关品类整体市场份额的提升。

电话会议上,阿里集团CFO徐宏表示,随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在四季度显著收缩。不过,阿里同时也强调,“会根据整个市场的竞争状态,动态调整投资策略。”

除了即时零售, AI依然是阿里的重点战略方向。

在整体利润下滑的背景下,阿里云智能集团展现出强劲的 “造血” 实力:

三季度营收 398.2 亿元,同比激增 34%,超出市场预估的 379.9 亿元;经调整 EBITA 达 36 亿元,同比增长 35%,盈利能力持续优化;AI 相关产品收入连续第九季度三位数增长,中国 AI 云市场份额以 35.8% 稳居第一;外部客户收入增长 29%,公共云业务扩张与 AI 产品落地成为核心驱动力。

值得注意的是,阿里云的高增长也是建立在持续的技术投入之上。

过去四个季度,阿里在AI与云基础设施的资本开支高达1200亿元,近期公测的“千问” App 最新下载量已破千万,成为增长最快的AI应用。

不过不同于淘宝闪购的巨额亏损,阿里云的“投入-增长-盈利” 正向循环,已经使其成为阿里集团的核心盈利支柱。

阿里巴巴集团CEO吴泳铭称,云服务需求侧主要受两个因素推动,一是基础模型“Scaling Law”(规模定律)还未触顶,从Gemini进展看到非常多突破;二是随着模型能力提升,适配的场景和可驱动的任务会越来越多,大模型在各行业渗透率也会提升。

吴泳铭表示,目前阿里云AI服务器的上架速度“严重跟不上客户订单增长”,在手积压订单持续扩大,客户付费需求呈现出较强增长潜力。

吴泳铭还称,从当前客户需求来看,公司今年2月公布的三年投资3800亿元用于AI基建的计划“可能偏小”。公司在供应链、机房和商家节奏上按最快速度去满足客户需求,若仍然难以覆盖需求,不排除会进一步增加投入。

吴泳铭认为,AI和阿里电商、地图、本地生活等业务生态的协同是更大的想象力,这也是阿里巴巴全力入局AI to C的出发点之一,“基于AI模型和阿里生态优势,千问App有望率先打造未来的AI生活入口。”

一边是阿里云作为盈利引擎持续 “造血”,一边是淘宝闪购为抢占市场疯狂 “烧钱”,背后是阿里 “科技造血” 与 “零售守局” 的双重战略。

吴泳铭表示:“我们正处于投入阶段,构建AI技术和基础设施平台,以及生活服务与电商结合的大消费平台,创造长期战略价值。

随着新业务烧钱投入,未来阿里的盈利能力仍将经受考验,徐宏在财报电话会上透露,“我们将利润及自由现金流投向未来布局,短期盈利能力预计将有所波动。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。