雷军系资本加持,半年入19亿,伊对母公司冲击港交所,千条投诉背后暗藏隐忧观点

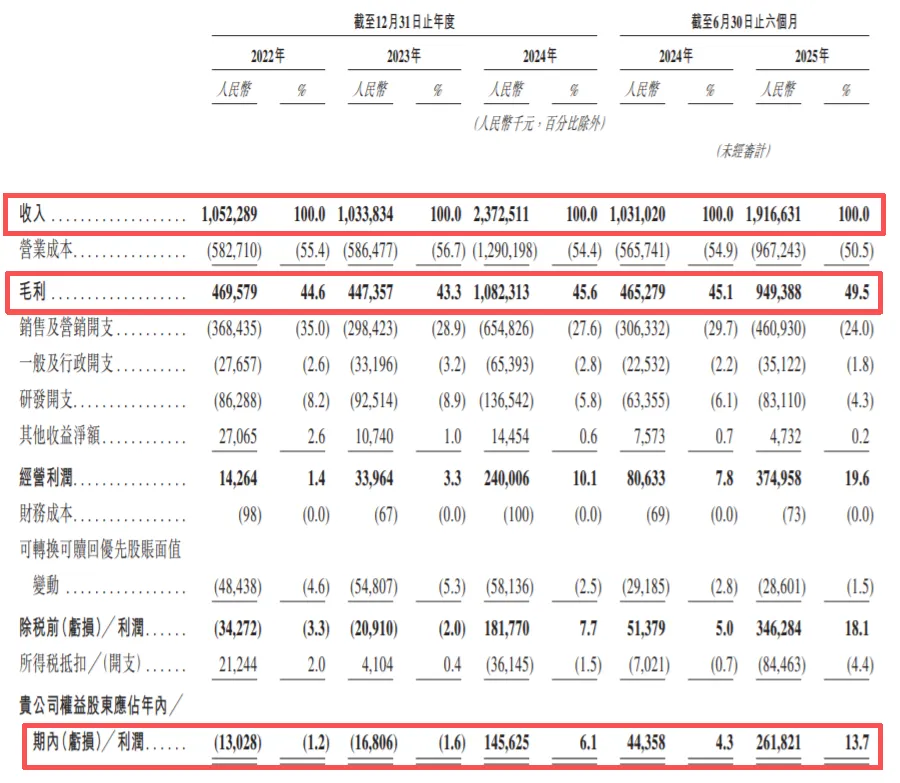

今年9月底,米连科技有限公司正式向港交所递交招股说明书,冲击港股主板上市。这家以“伊对”为核心产品的社交平台,在2025年上半年实现了19.17亿元的营收和2.62亿元的净利润,展现出了强大的盈利能力。

互联网婚恋市场正见证一个巨头的崛起,却也映射出这个行业最深的隐忧。

今年9月底,米连科技有限公司正式向港交所递交招股说明书,冲击港股主板上市。这家以“伊对”为核心产品的社交平台,在2025年上半年实现了19.17亿元的营收和2.62亿元的净利润,展现出了强大的盈利能力。

与此同时,米连科技也面临着超过千条的用户投诉和难以完全杜绝的平台诈骗案件。这家站在中国在线情感社交市场顶端的公司,既享受着“孤独经济”带来的红利,也面临着行业固有的种种难题。

01 情感社交巨头:小米投资的隐形冠军

米连科技成立于2015年,由燕山大学校友任喆与朱晓朴共同创办。

两位创始人都有耀眼的职业背景——任喆曾任职于IBM、德勤咨询、甲骨文(中国)等多家企业;朱晓朴则拥有15年以上的在线社交行业经验,曾任职于摩托罗拉(中国)。

经过多年发展,米连科技已完成多轮融资,投资方中包括小米、顺为和蓝驰资本等知名机构。2020年最近一轮B轮融资后,其估值已达2.76亿美元(约合人民币19.64亿元)。

米连科技的产品矩阵包括面向国内市场的“伊对”(恋爱社交平台)、“贴贴”(语音社交平台),和以海外市场为主的“HiFami”、“Chatta”、“Seeta”。

其中,伊对是公司的绝对核心产品,截至2025年6月30日,该应用月活跃用户达480万,用户月均使用时长8小时,7日留存率72.1%,付费用户转化率为12.3%,显著高于行业平均水平的8%。

米连科技的商业模式主要依赖于增值服务,包括虚拟礼物购买、互动功能开通和会员订阅三大部分。

其中,虚拟礼物占比超过70%,成为核心收入来源。

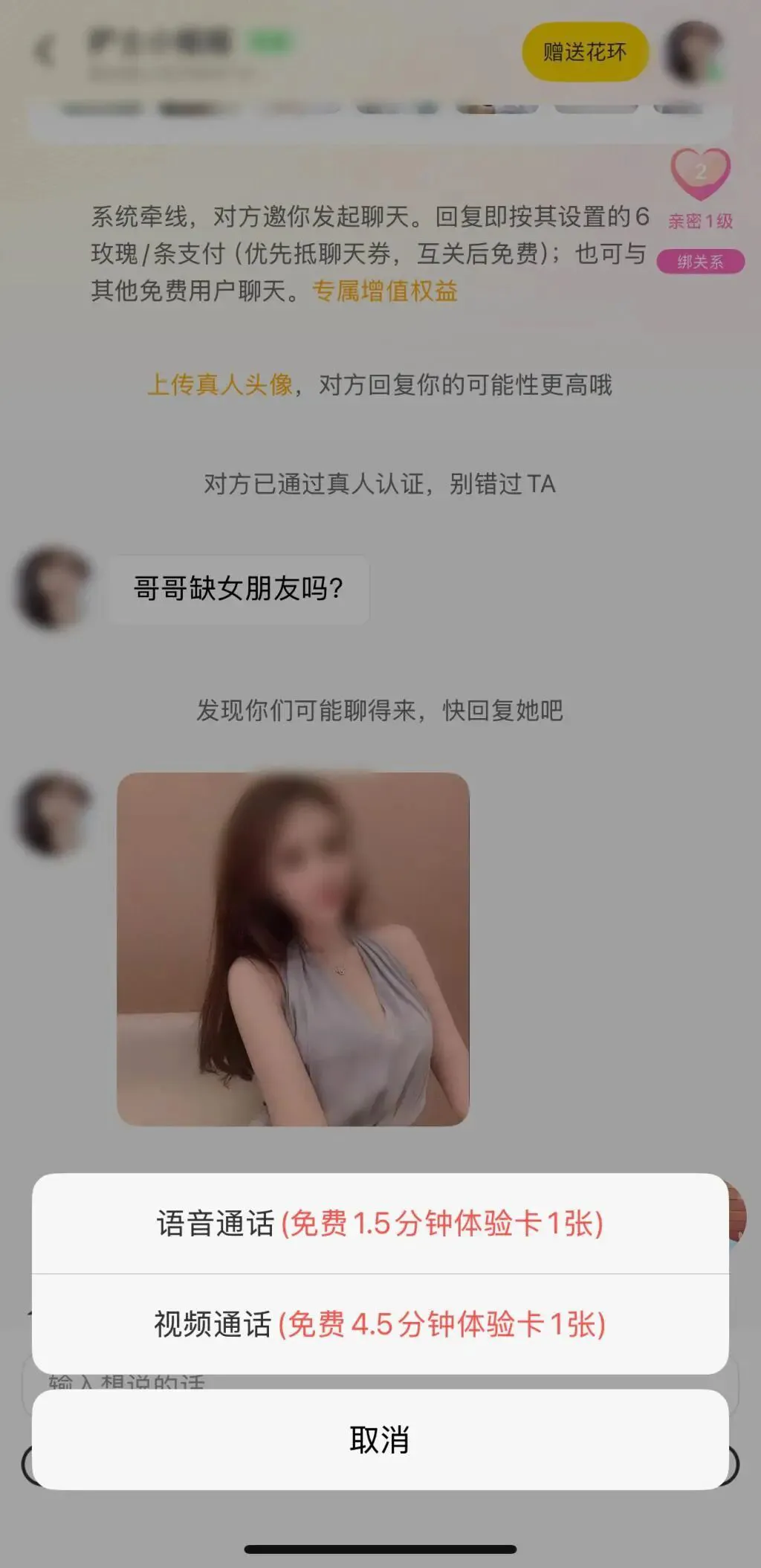

米连科技最大的创新在于引入了“主持人引导的三方互动模式”——即通过“红娘”促进相亲双方互动。

截至2025年6月,“伊对”平台累计拥有18万名“主持人”用户。

这些主持人的主要作用是引导用户互动,以提升匹配成功率,同时,他们也可以从用户送出的虚拟礼物中抽取20%-52%的分成。

这种模式也成为了公司最主要的成本支出。招股书显示,收入分成费在米连科技营业成本中的占比均在八成以上,2024年度达12.55亿元;并在今年上半年占比超过90%。

高额的分成成本也带来了较高的用户黏性。2025年上半年,米连科技的平均月活跃用户达990万名,平均月付费用户达120万名。

据灼识咨询资料,按收入计,截至2025年6月30日止6个月,伊对位列中国在线情感社交市场第一,市占率达11.6%。

02 隐忧与挑战:投诉、诈骗与合规风险

尽管财务数据亮眼,但米连科技面临的挑战也不容小觑。

在消费者服务平台黑猫投诉上,以“伊对APP”为关键词进行检索,相关投诉量高达2540条,投诉原因涉及虚假宣传、诈骗、强制充值、诱导消费、霸王条款等。

有用户投诉称,被伊对平台“亲密度满1000可交换联系方式”的规则诱导,一个多月内消费超5万元。

还有用户投诉称,因视频聊天每分钟需消耗价值12元的虚拟礼物,累计充值近14万元后仍未见面,认为平台存在“针对性欺骗男性消费”的嫌疑。

更严重的是,伊对上的诈骗案件也屡见不鲜。在中国裁判文书网上,有多起诈骗案件均是相关人员通过伊对结识受害者进行的。

例如在2025年5月披露的一起诈骗案件中,被告人隐瞒其已婚身份,通过伊对视频恋爱相亲平台结识三名受害者,诈骗金额最高的多达35万元。

这些案件反映了伊对在用户身份审核方面存在的漏洞。

米连科技在招股书中也坦言,公司面临数据安全、隐私保护及内容审核的合规风险。若未来相关法规趋严,可能导致运营成本上升甚至业务受限。

米连科技所在的在线情感社交赛道,是一个规模庞大且仍在快速增长的市场。

根据咨询机构灼识咨询的资料,2024年中国在线情感社交市场规模达226亿元,是全球最大的在线情感社交市场。

这个市场还在以惊人的速度增长——自2020年起以32.8%的复合年增长率扩张。

截至2025年6月30日,中国在线情感社交平台用户数约达2.8亿名。这意味着,以中国16至45岁移动互联网用户约5.8亿人来计算,近一半适龄网民是情感社交平台的用户。

然而,这个市场也面临着激烈的竞争。参与者包括世纪佳缘、珍爱网、陌陌、探探、青藤之恋、Soul、橙光、积目、她说等。

一些竞争对手可能运营时间更长,拥有更成熟的品牌及更庞大的用户群,财务、技术及营销资源也更雄厚。

03 上市前景:机遇与挑战并存

对于米连科技来说,此时冲击港交所既是机遇,也是挑战。

从财务状况来看,米连科技已经实现了从亏损到盈利的逆转。2022年、2023年,公司分别亏损1302.8万元和1680.6万元,而2024年则成功扭亏为盈至1.46亿元。

2025年上半年,净利润进一步攀升至2.62亿元,同比增长490%。

然而,公司也面临着业务集中度高的风险——绝大部分营收来自伊对和贴贴两款应用。这种单一的业务结构不利于公司的长期发展和规模扩张,甚至可能影响其在资本市场上的吸引力和竞争力。

为降低对单一市场的依赖,米连科技将海外市场视为第二增长曲线。

目前,其海外产品覆盖东南亚、中东、北美及南美地区,但受运营成本及获客成本影响,短期内盈利能力仍存疑。

此次赴港IPO,米连科技计划将募集资金用于通过现有产品渗透更多海外市场及开发适合海外市场的差异化产品,以及用于战略投资及收购及用作营运资金。

在招股书中,米连科技多次强调“长期主义”与“科技向善”的理念。但在黑猫投诉上累计超千条的投诉记录,以及裁判文书中记载的通过伊对平台实施诈骗的案例,使得这种自我表述显得苍白。

面对广阔的情感社交市场,资本市场是否会为米连科技的IPO买单?答案或许不仅在于其营收数据,更在于它能否真正解决好平台上的信任与安全问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。