0.01元引流、多平台切割!闲鱼非法放贷团伙套路层层设套,用户隐私沦为催收工具观点

坐拥超5亿注册用户、月活峰值达2.09亿,作为国内二手电商领域的绝对龙头,闲鱼早已成为阿里生态内继淘宝、支付宝之后的核心流量入口。

坐拥超5亿注册用户、月活峰值达2.09亿,作为国内二手电商领域的绝对龙头,闲鱼早已成为阿里生态内继淘宝、支付宝之后的核心流量入口。

然而,这片看似专注于闲置交易的平台,如今正沦为非法放贷灰产的聚集地。一批伪装成普通二手卖家的放贷团伙,借平台流量优势,构建起从引流、转场到放贷、催收的完整黑色产业链,将毒手伸向急需资金的下沉群体,背后折射出平台流量变现与合规经营的深层矛盾。

01

非法放贷的隐蔽操作术

破浪资本多方实测发现,闲鱼平台上的非法放贷活动已形成高度隐蔽的操作模式,其核心特征是“伪装引流+多平台切割+下线裂变”。

不同于传统非法放贷的直白宣传,这些放贷团伙巧妙利用闲鱼的交易场景,将放贷信息包装成闲置商品,通过特定暗语规避平台风控。

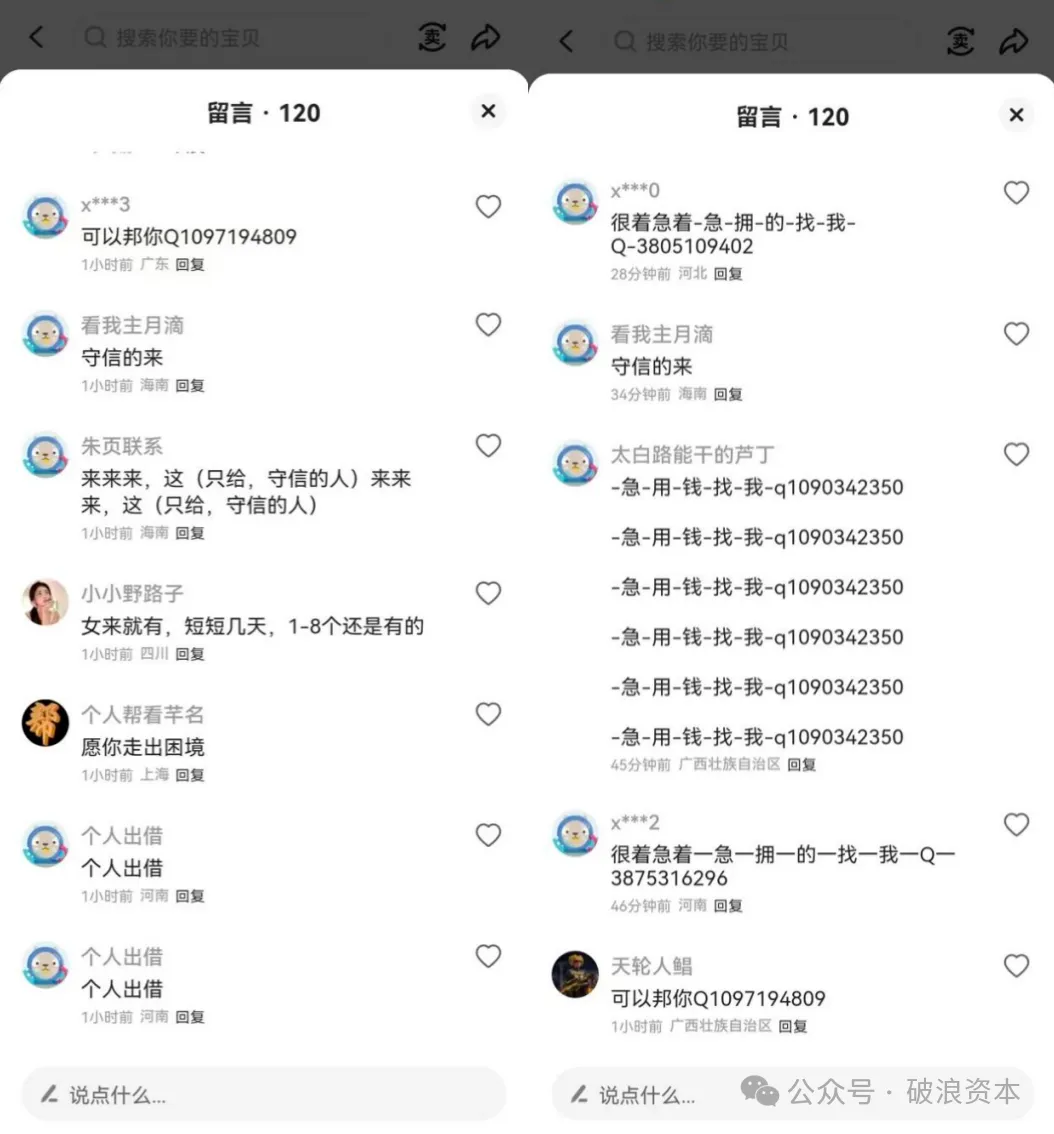

在平台内搜索“资金周转”“应急求助”“无门槛帮扶”等看似合规的词汇,页面会批量出现标价0.01元的虚拟商品,商品标题多以“诚信互助”“个人帮扶”为掩护,详情页则统一标注“拍下后私信沟通”,刻意规避售前咨询可能带来的风险。

为躲避平台敏感词过滤,这些放贷团伙还会动态迭代引流话术,在不同时段替换“设备抵押”“快速到账”“黑白户通吃”等标签,形成“灵活规避、打游击式”的引流策略。

更隐蔽的是,部分放贷帖下方的数百条评论并非真实咨询,而是同行互刷热度的广告,目的是提升帖子曝光量,吸引更多潜在借款人,而发帖者对此默许纵容,形成“抱团引流”的灰色生态。

一旦有用户支付0.01元下单,便会立即陷入放贷团伙设计的“交易切割”陷阱。记者了解到,卖家不会在闲鱼平台内沟通任何放贷细节,而是第一时间通过发货凭证、私信等方式,引导用户添加微信、QQ等社交账号,随后进一步转至夸克网盘、小众加密聊天软件甚至B站私信,通过多平台跳转,彻底脱离闲鱼的监管范围,为后续非法操作扫清障碍。

更具危害性的是,放贷团伙还设计了“裂变拉新”机制,将借款人转化为自身的“引流下线”。有用户向记者反馈,部分放贷方明确要求,借款人若想获得贷款额度,要么支付300元“资质审核费”,要么在闲鱼平台发布同类引流帖、刷好评招揽新客户,且承诺“每成功推荐一位客户放款,可获得500元提成”。在资金需求的压力下,不少借款人被迫成为非法放贷链条的延伸,进一步扩大了乱象的传播范围。

02

专盯下沉群体的收割陷阱

破浪资本梳理发现,闲鱼平台上的非法放贷产品主要分为三类,均伴随着超高利率与极端风险,专门针对征信不足、收入偏低的下沉群体。

其中,“设备抵押贷”(业内俗称ID贷)要求借款人提供手机ID账号密码作为抵押,一款市场价三四千元的苹果手机,仅能获得1000元借款,7天还款期限届满时需偿还1500元,折算年化利率高达1500%以上,一旦逾期,放贷方便会远程锁死手机,甚至泄露设备内的个人隐私。

被称为“超级高炮”的“意大利炮”,则是“714高炮”的迭代升级版本,无需抵押但暗藏多重套路。借款人借款2000元,会被前置扣除500元服务费,实际到手仅1550元,10天还款期限内需偿还3800元,年化利率远超法定上限。

更恶劣的是,放贷方会通过腾讯会议等软件与借款人实时连线,要求其共享手机屏幕,全程录屏收集微信好友、家庭群、工作群等敏感信息,作为逾期后的催收工具,其杀伤力远超传统“爆通讯录”。

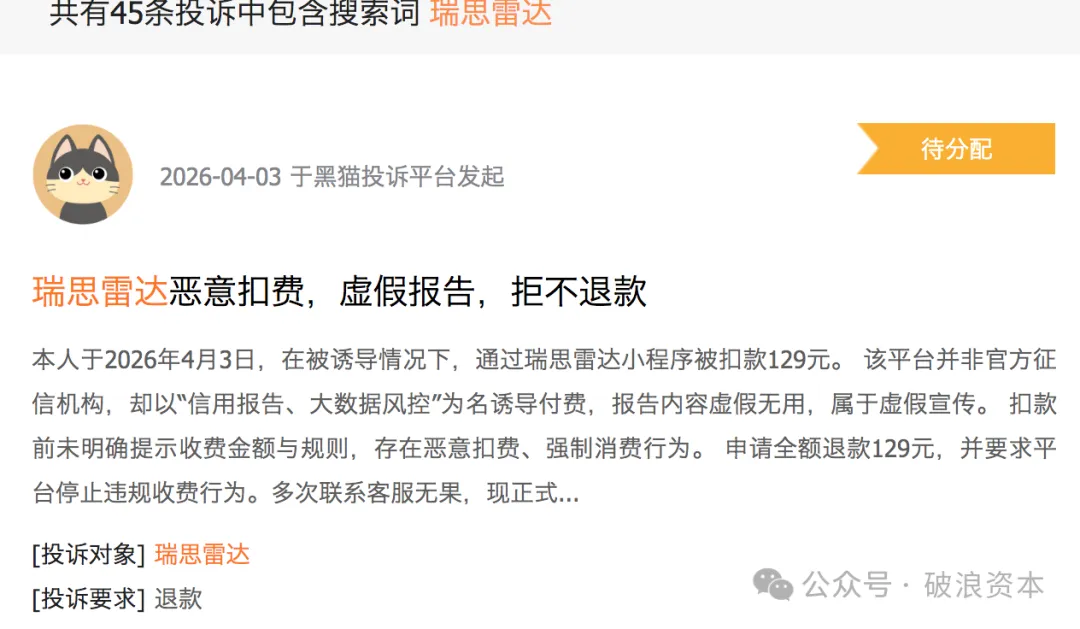

而“电子签借条”则完全是虚假放贷陷阱,放贷方以“低至10%年化利率”为诱饵,仅询问借款人基本信息后便声称“审核通过”,随后要求其扫描二维码,在“瑞思雷达”等大数据平台付费查询个人数据,费用从99元至129元不等。

破浪资本在黑猫投诉平台看到,大量用户反映,支付费用后不仅未能获得贷款,所交费用也无法退还。天眼查显示,“瑞思雷达”运营主体为四川云果未来科技有限公司,注册资本仅100万元,与多家贷款黑中介存在关联。

03

03

合规争议与信息安全风险凸显

非法放贷乱象的滋生,与闲鱼自身的金融布局存在深层关联。破浪资本了解到,闲鱼自2024年7月起正式涉足助贷业务,由注册资本仅200万元的杭州闲鱼企业管理咨询有限公司运营,采用“轻资产导流”模式,自身不参与放贷,仅为持牌金融机构引流并赚取佣金,短短一年多便搭建起覆盖银行、消费金融公司、网贷平台的“贷款超市”,其合作机构从初期的3家扩张至数十家。

但这项看似“零风险”的流量变现业务,本身就存在诸多合规争议。破浪资本实测发现,闲鱼“借钱”频道首页标注“年化利率3.98%起”,但多数用户实际获批的利率集中在14.4%至24%之间,与宣传的最低利率相差数倍,涉嫌诱导宣传。

此外,用户申请贷款时,需“一键同意”捆绑的多份法律文件,个人敏感信息会被同步共享给数十家合作机构,存在严重的信息泄露风险。素喜智研高级研究员苏筱芮指出,闲鱼的此类操作不符合监管要求,未能充分保障用户的知情权与信息安全。

事实上,闲鱼在合规经营方面早已问题频发。2023年11月,因侵犯个人信息合法权益被浙江省网信办责令整改;2024年1月,因开屏信息乱跳转被工信部点名;2025年,又因强制收集人脸信息涉嫌违规。而非法放贷灰产的泛滥,进一步暴露了平台主体责任的严重缺位。2025年12月,包括闲鱼在内的多家互联网平台被监管部门集中约谈,要求全面清理违法违规金融信息,但从目前情况来看,整治效果尚未完全显现。

04

流量变现与合规的失衡困局

业内人士分析认为,闲鱼非法放贷乱象的根源,在于平台流量变现的强烈冲动与监管责任的落实不到位。在电商行业增速放缓、广告收入承压的背景下,金融导流成为平台低成本、高回报的变现路径,而阿里系“流量七剑”矩阵(飞猪、高德、UC等)的助贷布局,更让闲鱼成为流量变现的核心节点。但平台在追求收益的同时,忽视了对平台内容的审核与管控,给非法放贷团伙留下了可乘之机。

破浪资本从监管部门相关人士处了解到,目前针对互联网平台非法放贷的整治已进入常态化阶段,后续将进一步强化协同监管,严厉打击各类非法放贷及相关灰产,督促平台落实主体责任。

在此提醒广大用户,面对闲鱼平台上的“无门槛借款”“快速到账”等宣传需保持高度警惕,此类看似便捷的借款服务,背后往往隐藏着超高利息、隐私泄露、暴力催收等多重风险,切勿因一时资金需求陷入债务陷阱。

对于闲鱼而言,如何平衡流量变现与合规经营,压实平台监管责任,清理非法放贷灰产,已成为亟待解决的课题。唯有守住合规红线,强化内容审核与风控管理,才能真正守护平台生态,避免沦为非法金融活动的“避风港”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。