一日连收三张罚单!尚诚消金160万重罚背后:暴力催收、利率超标投诉破千条观点

近日,国家金融监督管理总局上海监管局一次性开出三张罚单,将上海尚诚消费金融股份有限公司(以下简称“尚诚消费金融”)推至舆论风口。

近日,国家金融监督管理总局上海监管局一次性开出三张罚单,将上海尚诚消费金融股份有限公司(以下简称“尚诚消费金融”)推至舆论风口。

这家由上海银行、携程集团等联合设立的持牌消费金融机构,因个人贷款管理严重违反审慎经营规则等五项违规,被处以160万元罚款,两名时任业务负责人同步收到警告处分。这也是2026年以来持牌消费金融机构收到的金额最大的罚单。

罚单背后,是尚诚消费金融的合规短板与经营隐患正逐一暴露:暴力催收投诉超1200条、不良贷款余额持续攀升、信用减值损失三年累计达29.11亿元。

在消费金融行业监管持续收紧的大背景下,这家曾经的“潜力股”正在经历一场严峻的信任考验。

五项违规触碰红线,四年内两度领百万元罚单

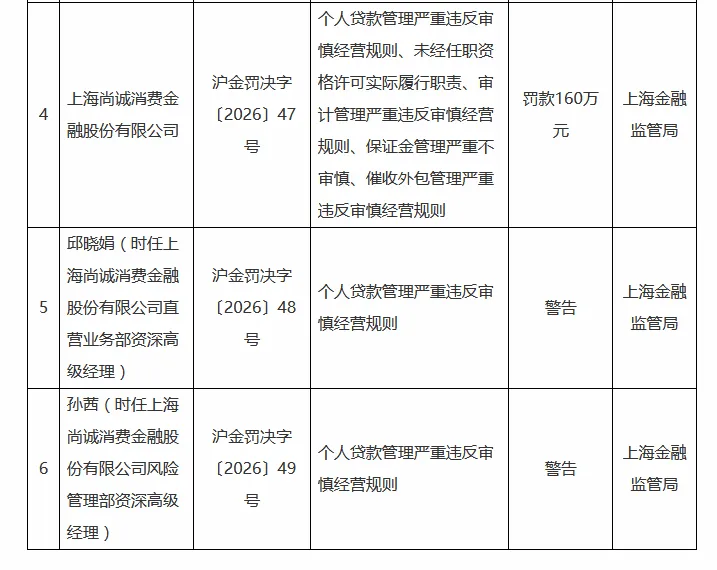

3月23日,国家金融监督管理总局上海监管局发布的行政处罚信息公开表(沪金罚决字〔2026〕47号、48号、49号)显示,尚诚消费金融存在五项违法违规行为,分别是个人贷款管理严重违反审慎经营规则、未经任职资格许可实际履行职责、审计管理严重违反审慎经营规则、保证金管理严重不审慎、催收外包管理严重违反审慎经营规则,由此被罚160万元。

五条违规中,有四项被监管定性为“严重”——“个人贷款管理严重违反审慎经营规则”“审计管理严重违反审慎经营规则”“催收外包管理严重违反审慎经营规则”以及“保证金管理严重不审慎”。如此严厉的表述在行业处罚中相当罕见,凸显了监管层对消费金融机构合规经营的高压态势。

此次处罚实行“机构+责任人”双罚制。时任尚诚消费金融直营业务部资深高级经理邱晓娟、风险管理部资深高级经理孙茜,均因个人贷款管理严重违反审慎经营规则,被监管予以警告。

“双罚制”压实了相关负责人的管理责任,也反映出监管对违规行为“人案并查、人罚并重”的执法思路。

这并非尚诚消费金融首次领到大额罚单。2022年7月,该公司就曾因线上个人贷款业务偿债能力审查严重违反审慎经营规则、未按规定有效识别客户身份,被原上海银保监局罚款100万元并责令改正。

从四年内两次被罚、违规事项从单一环节延伸至全链条,到出现“未经任职资格许可实际履行职责”这一消金行业罚单中相对少见的违规行为,尚诚消金的内控漏洞愈发凸显。

从行业整体来看,2026年以来消费金融领域延续严监管态势。今年以来,已有中信消费金融、苏银凯基消费金融、中原消费金融相继收到监管罚单,均与信用信息业务有关。

暴力催收、利率超标成投诉重灾区

监管罚单之外,消费者端的信任危机同样不容忽视。

截至2026年3月底,第三方投诉平台黑猫投诉上涉及尚诚消费金融的投诉量已超过1200条,利率超标、暴力催收是投诉核心,部分投诉案例尤为触目惊心。

有借款人在投诉平台反映,借款1000元分24期偿还,合同标注年化利率9.7%,实际还款总额却达1900元,综合资金成本远超法定上限。

另一名借款人在投诉中称,2025年10月通过某平台申请5000元分期借款,当时平台宣传的利息为23.4%,后续却发现这笔借款中平台另收服务费612.39元,且该服务费未纳入利息成本,实际年化利率高达47.2%。

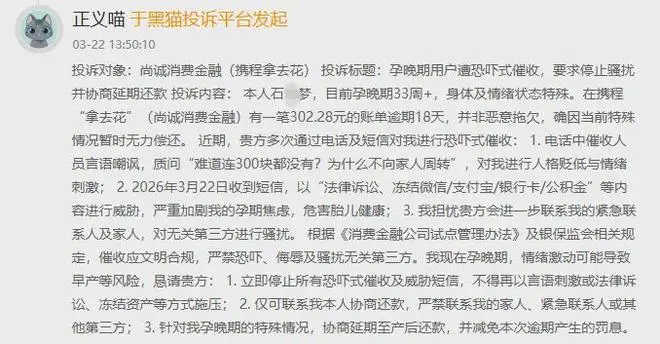

暴力催收的投诉更为普遍。2026年3月24日,一位消费者在黑猫投诉平台中表示,从2026年1月开始,尚诚消费金融便对他进行短信骚扰,并将其个人隐私透露给身边同事。

还有消费者投诉称,自己逾期后,尚诚消费金融纵容催收人员发短信恐吓威胁,窃取其个人信息。更令人忧心的是,有孕期借款人在投诉中控诉,催收过程中遭遇言语恐吓,身心受到极大冲击。

暴力催收与高息问题的背后,是尚诚消费金融在催收外包管理上的失控——而这也正是此次罚单中被监管重点提及的违规事项之一。国家金融监督管理总局发布的《2025年金融消费投诉情况通报》显示,2025年全国网贷相关投诉量达123.6万件,其中私人号码催收投诉占比达68.7%,高息、砍头息投诉占比为21.3%,成为网贷行业最突出的两大乱象。

尚诚消费金融正是这一行业困境的典型缩影。

监管部门近期已明确要求,消费金融公司必须持续加强“自主催收”能力建设,并设定了逐步实现M2阶段(逾期60天内)资产催收工作不得委托外部的长期目标。这无疑对尚诚消费金融现有的催收外包管理模式提出了严峻挑战。

携程系深度绑定:场景优势背后的集中度风险

屡屡出现合规与经营问题的尚诚消费金融,背后站着上海银行与携程系两大实力股东,而携程系更是与其业务开展深度绑定,对其经营决策与业务布局有着极强的话语权。

截至目前,第一大股东上海银行持股42.74%,第二大股东携程集团持股42.18%,两者持股比例相差仅0.56%,接近并驾齐驱。

携程对尚诚消费金融的影响力远不止于股东身份。公开信息显示,尚诚消费金融的核心助贷合作机构正是携程数科。2025年12月29日,尚诚消费金融与携程系的两家公司——上海携程数科信息技术有限公司和天津携程融资担保有限公司签署了总交易金额高达4.4亿元的业务合作协议。

其中与携程数科有两项客户推介合作,“诚e借”合作服务和“诚e花”合作服务,交易金额分别为3亿元和0.6亿元;与携程融担开展担保代偿服务,交易金额为0.8亿元。

值得关注的是,尚诚消费金融2025年1月1日还与携程系另一家主体互金新融科技签署了关联客户推介业务合作,携程信用贷合作服务费交易金额上限3亿元,携程信用购合作服务费金额上限0.6亿元。

从业务结构来看,截至2024年末,来自携程旅游客户渠道的贷款余额占比达20.6%,此外非股东方渠道获取的其他线上业务贷款余额占比为78.6%。

而在其全部业务结构中,71.62%的贷款依赖第三方互联网平台(如蚂蚁等),26.87%来自携程场景,线下业务仅占1.5%。可见,尚诚消费金融的业务高度依赖外部渠道,自营能力相对有限。

然而,携程金融本身在催收合规方面同样存在隐患。据统计,携程金融(含携程小贷)在黑猫投诉平台的投诉量已超2.5万条,仅2025年就有9800多条,其中涉及催收违规的投诉占比高达87.8%。

多条投诉信息显示,携程金融联合资方尚诚消费金融等机构,在贷后催收环节存在高频电话、短信轰炸、个人信息泄露、协商机制缺失等明显违规行为。

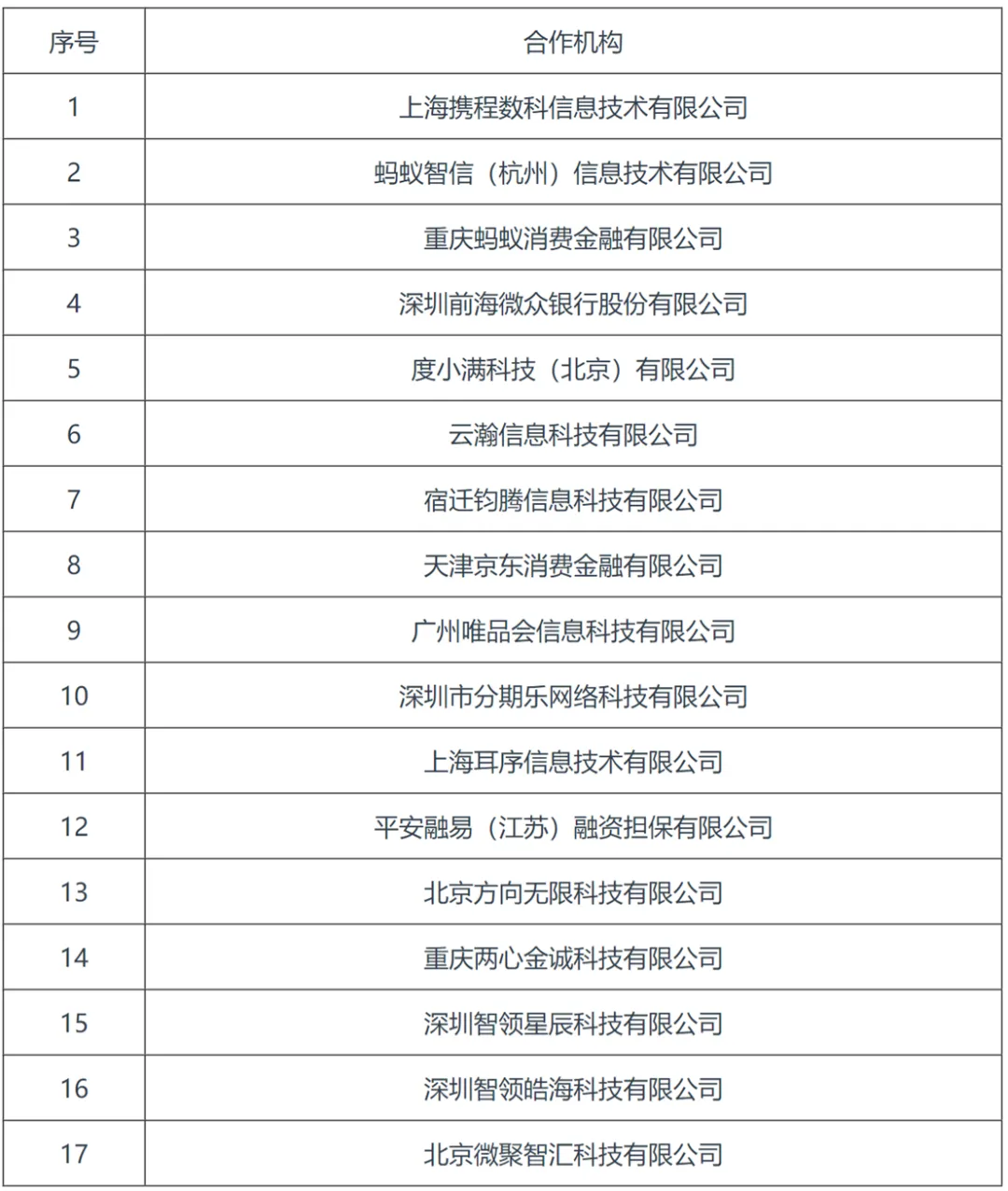

此外,今年3月9日,尚诚消费金融在官网披露了贷后合作机构公示信息,相关机构达到19家,包括蚂蚁智信(杭州)信息技术有限公司、平安融易(江苏)融资担保有限公司等。同期披露的合作营销获客机构共有17家,包括深圳前海微众银行有限公司、度小满科技(北京)有限公司等。

增收乏力与风险抬升:29亿信用减值损失侵蚀利润

规模扩张的背后,尚诚消费金融近年来的经营已呈现出“增收乏力”与“风险抬升”的双重压力。

从财务数据来看,2023年公司实现营业收入17.18亿元,净利润2.29亿元,净利润同比增长81.75%;2024年营业收入微降至16.73亿元,净利润2.41亿元,同比增速收窄至5.24%。

2025年上半年,公司实现净利润1.26亿元,同比增长26%,期末总资产达249.14亿元,贷款余额244.22亿。营收增长明显放缓甚至出现下滑,而资产规模仍在快速扩张——这种“增收乏力”的局面,暴露出公司盈利能力与规模扩张之间的失衡。

更令人警惕的是资产质量层面的隐忧。2022年至2024年,尚诚消费金融不良贷款余额从3.41亿元攀升至4.43亿元,三年累计净增超1亿元。同期,信用减值损失合计达29.11亿元,成为吞噬利润的核心因素。尽管2024年不良贷款率降至1.90%,较2023年的1.91%微降0.01个百分点,但拨备覆盖率同比下滑23.38个百分点至309.25%,风险抵御能力明显弱化。

大规模不良资产处置成为缓解资产质量压力的重要手段。2025年12月,尚诚消费金融在银登中心挂牌出售了8.10亿元的个人不良贷款,加权平均逾期天数达852天。2026年3月24日,尚诚消费金融再度在银登中心挂牌2026年第1期个人不良贷款(个人消费贷款)转让项目。

两次不良资产出清合计金额约9.04亿元,表明该公司正在加速剥离风险资产以优化资产负债表。

一边是业务规模的持续扩张,一边是合规红线屡踩、投诉居高不下,另一边是盈利承压、资产质量持续恶化,尚诚消费金融的发展,已然陷入了“重规模扩张、轻合规管理、弱风险防控”的怪圈。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。